คาดกำไรแบงก์ Q4/63 แค่ 2.6 หมื่นล้าน!!! หวังปี 64 ฟื้นหลังหมดโควิด

ในช่วงที่ตลาดหุ้นอยู่ในภาวะที่มีแรงเก็งกำไรสูง ประกอบกับกำลังจะถึงช่วงประกาศผลประกอบการบริษัทจดทะเบียน ไตรมาส 4/63 ซึ่งจะเริ่มจากหุ้นแบงก์ที่จะรายงานผลประกอบการเป็นกลุ่มแรก ในวันที่ 18 ธ.ค.นี้ มาดูกันว่าภาพรวมกำไรแบงก์เป็นอย่างไร และทิศทางหลังจากนี้หุ้นแบงก์ยังน่าลงทุนหรือไม่

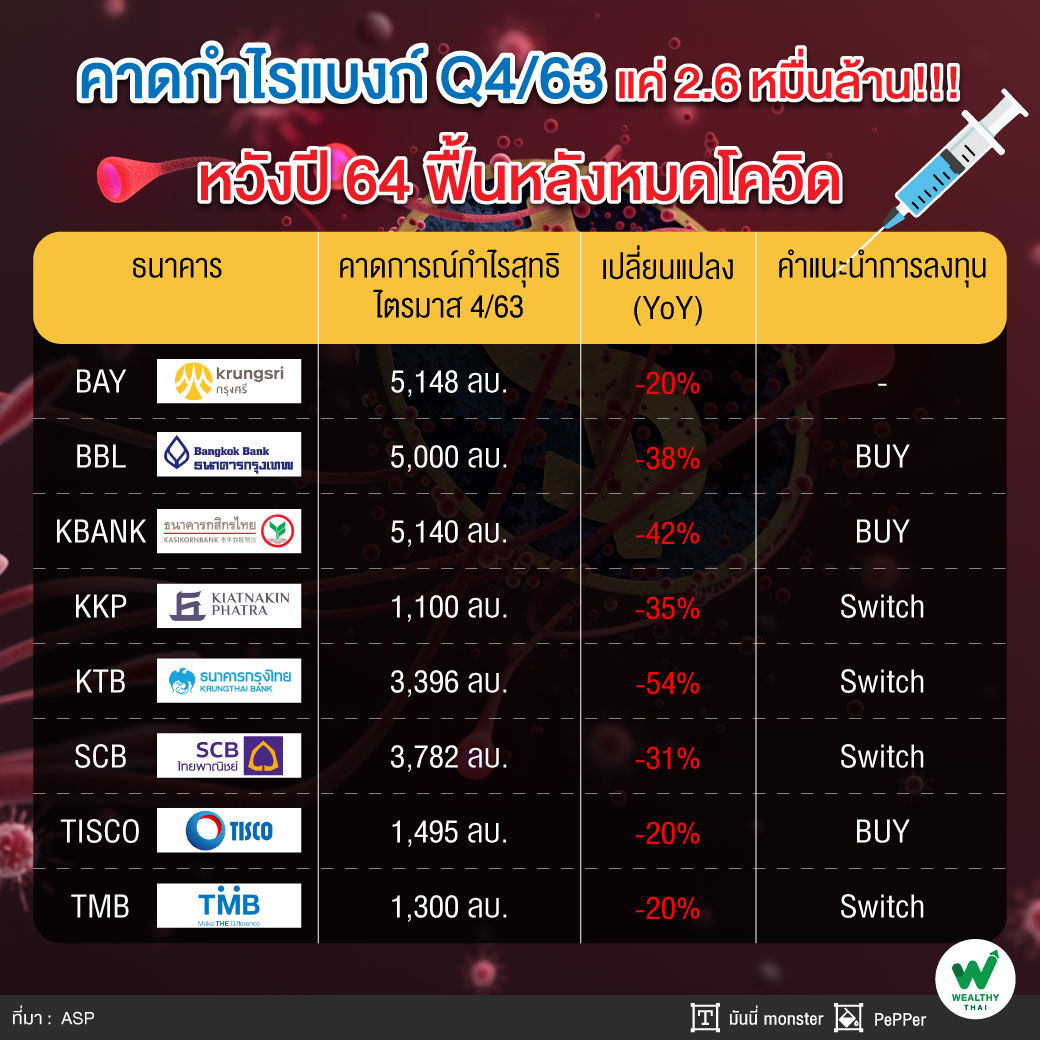

เริ่มจากบริษัทหลักทรัพย์ (บล.) เอเซีย พลัส จำกัด ประเมินว่า การรายงานงบไตรมาส 4/63 คาดกำไรสุทธิกลุ่มฯ (8 ธนาคาร) ไตรมาส 4/63 อยู่ที่ 2.6 หมื่นล้านบาท ลดลง 9% เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) หรือลดลง 36% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว (YoY) ซึ่งถ้าดูในรายละเอียดจะพบว่า กำไรสุทธิของทุกแบงก์ปรับลดลงหมด นำโดย KTB ที่ปรับลดลงมากที่สุดถึง 54% รองลงมาเป็น KBANK และ KKP

อย่างไรก็ตามแม้ว่านักวิเคราะห์คาดการณ์ว่ากำไรรวมในไตรมาส 4/63 จะลดลง แต่ถ้าดูทิศทางการเติบโตของหุ้นแบงก์ในปีนี้ ต้องบอกว่าผลกระทบจากสถานการณ์ Covid-19 ซึ่งแบงก์มีหน้าที่จะต้องช่วยเหลือลูกหนี้ทั้งรายย่อย เอสเอ็มอีและภาคธุรกิจนั้น พบว่าผลกระทบต่อกลุ่มแบงก์โดยรวม คาดผลกระทบ NIM ไม่มาก เพราะแบงก์มีระยะเวลาในการบริหารจัดการความเสี่ยงด้านคุณภาพสินทรัพย์มากขึ้น รอการกระจายตัวของวัดชีน COVID-19 ในช่วงครึ่งปีหลัง 2564 ถึงช่วงครึ่งปีแรก 2565 ซึ่งจะช่วยหนุนการฟื้นตัวต่อเนื่องของเศรษฐกิจไทย

ดังนั้นจึงคงประมาณการกำไรสุทธิกลุ่มฯ ปี 2564 ที่ 1.4 แสนล้านบาท ฟื้นตัวจาก 1.3 แสนล้านบาท ในปี 2563 คงน้ำหนักเท่าตลาด โดยแนะนำ TISCO, BBLและ KBANK เนื่องจากมองว่ามีการตั้งสำรองสูงในช่วงที่ผ่านมา ช่วยลดความเสี่ยงด้านคุณภาพสินทรัพย์ในอนาคต

สำหรับ “มาตรการช่วยเหลือลูกหนี้” ของธนาคารแห่งประเทศไทย (ธปท.) ที่เพิ่งออกมาล่าสุดนั้น ฝ่ายวิจัยมองว่าแนวทางการช่วยเหลือลูกหนี้ในครั้งนี้ มูลหนี้ที่จะเข้าร่วมต่ำกว่าครั้งก่อน โดยข้อมูล ณ 30 พ.ย. 63 ทั้งระบบสถาบันการเงินมีมูลหนี้เข้ามาตรการช่วยเหลือประมาณ 5.7 ล้านล้านบาท ลดลงจากจุดสูงสุดในช่วงก.ค. 63 ที่ 7.2 ล้านล้านบาท

คาดโควิดรอบใหม่ ไม่กระทบตั้งสำรองแบงก์

มาตรการช่วยเหลือลูกหนี้ จะเน้นไปที่กลุ่มรายย่อยและเอสเอ็มอีที่ได้รับผลกระทบ โดยรูปแบบการช่วยเหลือจะปรับให้เหมาะสมกับลูกหนี้แต่ละราย ผ่านการเสริมสภาพคล่อง (Solf Loan) หรือปรับปรุงโครงสร้างหนี้ ผ่านการยึดชำระเงินต้น ลดดอกเบี้ย ลดภาระการผ่อนชำระต่องวด ให้สอดรับกับกระแสเงินสดของลูกหนี้ ซึ่งจะแตกต่างจากมาตรการฯ ในครั้งแรกที่เป็นแนวทางทั่วไป ให้ความช่วยเหลือลูกหนี้ทุกราย นอกจากนี้ฝ่ายวิจัยมองว่ากลุ่มลูกหนี้ที่จะเข้าร่วมมาตรการในครั้งนี้ จะเป็นกลุ่มที่เคยได้รับผลกระทบจกการระบาดรอบแรก แบงก์จึงน่าจะมีการตั้งสำรองบางส่วนรองรับไว้แล้ว

คาด TISCO ปันผลได้มากกว่า 5% ในปีนี้

ขณะที่นักวิเคราะห์ บล.บัวหลวง จำกัด (มหาชน) ให้มุมมองต่อหุ้น TISCO ที่น่าจะรายงานงบเป็นตัวแรกของกลุ่มว่า TISCO มีแนวโน้มรายงานกำไรไตรมาส 4/63 อยู่ที่ 1.3 พันล้านบาท ลดลง 29% YoY จากสินเชื่อที่ชะลอตัว และค่าใช้จ่ายในการดำเนินงานที่สูง ซึ่งเกี่ยวข้องกับการขยายสาขา ค่าใช้จ่ายด้านการตลาดสำหรับธุรกิจสินเชื่อที่ให้ผลตอบแทนสูง และส่วนต่างอัตราดอกเบี้ยลดลง)

ส่วนถ้าเทียบไตรมาสต่อไตรมาส พบว่าค่าใช้จ่ายในการดำเนินงานและการตั้งสำรองค่าเผื่อหนี้สูญฯ ที่ ค่อนข้างสูง ประเมินว่าการตั้งสำรองหนี้สูญจะสูงในไตรมาส 4/63 แม้ว่าธปท.ได้รายงานในเดือนต.ค. 2563 ว่า 66% ของสินเชื่อ SME และสินเชื่อภาคธุรกิจและ 70% ของสินเชื่อรายย่อยที่อยู่ในโครงการพักชำระหนี้ของกลุ่มธนาคารสามารถกลับมาชำระหนี้ได้ตามปกติ

จึงเห็นโอกาสในการซื้อหุ้น TISCO เพื่อรับอัตราผลตอบแทนเงินปันผลสูงในปีนี้ ซึ่งน่าจะมากกว่า 5.0% หนุนโดยสัดส่วนเงินทุนต่อสินทรัพย์เสี่ยง (CAR) อยู่ ที่ 23% ณ สิ้นเดือนก.ย. 2563 ซึ่งสูงที่สุดในกลุ่มธนาคารที่เราให้คำแนะนำ

ด้านบล.กสิกร จำกัด (มหาชน) ประเมินว่า การรายงานผลประกอบการนำโดยกลุ่มธนาคารในสัปดาห์หน้า ประเมินกำไรของกลุ่มธนาคาร (ไม่นับ KBANK) ที่ 2.2 หมื่นล้านบาท ปรับตัวลดลง 32% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว (YoY) และปรับลดลง 1% เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ)

สำหรับภาพรวมปี 2564 เราคาดว่ากำไรของกลุ่มจะลดลง 2% เพราะคาดว่าจะยังคงมี ECL ในระดับสูงคล้ายกับปี 2563 ขณะที่อัตราส่วนต่างดอกเบี้ย (NIM) จะลดลงจากอัตราผลตอบแทนโครงการ (EIRR) ที่ลดลงจากการปรับโครงสร้างสินเชื่อ โดยคาดว่า BBL, KKP, KTB และ TISCO จะมีกำไรที่เติบโตขึ้นในปี 2564 ขณะที่มองว่าหุ้นตัวอื่นๆ จะมีกำไรลดลง

ขณะที่บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) จำกัด คาดกำไรสุทธิปี 2563 ของกลุ่มธนาคารพาณิชย์จะอ่อนแอลง YoY เพราะตั้งสำรอง ECL สูง โดยประเมินกำไรสุทธิของ 6 ธนาคารที่เราวิเคราะห์ไว้ที่ 8.68 หมื่นล้านบาทในปี 2563 ซึ่งหดตัว -33%YoY โดยหลักมาจากการตั้งสำรอง ECL เพิ่มขึ้นถึง +59%YoY

โดยนักวิเคราะห์เลือก KBANK เป็นหุ้นเด่นปี 64 เพราะคาดว่ากำไรจะฟื้นตัวได้ดี ส่วนหนึ่งมาจากฐานกำไรปี 2563 อยู่ในระดับต่ำ ทำให้คาดว่ากำไรสุทธิปี 2564 จะขยายตัวได้ +10% ขณะที่แบงค์อื่นๆ กำไรทรงตัวถึงขยายตัวเลขหลักเดียว รวมทั้งราคาปัจจุบันมี P/BV ต่ำเพียง 0.6 เท่า ส่วน TISCO ก็เป็นอีกตัวที่ชอบ เนื่องจากมีเงินกองทุนสูง