ถึงเวลาของหุ้นโรงพยาบาลขนาดใหญ่ BDMS – BH จะกลับมา “Outperform”

ปีที่ผ่านมาถือเป็นปีของหุ้นโรงพยาบาลขนาดกลางและขนาดเล็ก เพราะได้รับผลบวกจากการตรวจและรักษาโรคเกี่ยวกับ Covid-19 ทำให้ผลประกอบการเติบโตอย่างมาก และสะท้อนออกมาในราคาหุ้นที่ปรับตัวขึ้นสูง ในขณะที่หุ้นโรงพยาบาลขนาดใหญ่ยังได้รับผลกระทบจากจำนวนผู้ป่วยต่างชาติที่ลดลง แม้จะมีผู้ป่วยในประเทศเข้ามาช่วยแต่ก็ยังไม่สามารถทดแทนผู้ป่วยต่างชาติที่หายไปได้ ทำให้ผลประกอบการปรับตัวลดลงอย่างมากเมื่อเทียบกับช่วงก่อนเกิด Covid-19

แต่ปี 2565 แม้การระบาดของ Covid-19 ยังคงอยู่ แต่หลายฝ่ายมองว่าสถานการณ์ไม่รุนแรงเหมือนที่ผ่านมา และจะค่อยๆ คลี่คลายในทิศทางที่ดีขึ้น รวมถึงมีโอกาสที่จะเปิดประเทศในช่วงครึ่งหลังของปี ทำให้ผู้ป่วยต่างชาติเดินทางกลับมารักษาพยาบาลในไทยอีกครั้ง ประกอบกับล่าสุดความสัมพันธ์ระหว่างซาอุดิอาระเบียกับไทยมีทิศทางที่ดีขึ้น ทำให้นักวิเคราะห์มองว่าหลังฟื้นฟูความสัมพันธ์มีโอกาสที่สัดส่วนผู้ป่วยจากซาอุดิอาระเบียจะเพิ่มขึ้น ซึ่งที่ผ่านมาสัดส่วนผู้ป่วยต่างชาติจากซาอุดิอาระเบียค่อนข้างน้อย รวมถึงการรักษาพยาบาลต่างๆ ก็เป็นสวัสดิการที่รัฐมีให้กับประชาชน ดังนั้นหากความสัมพันธ์ระหว่างประเทศดีขึ้น ก็มีโอกาสที่ผู้ป่วยจากซาอุดิอาระเบียจะเดินทางเข้ามารักษาพยาบาลในไทยมากขึ้นเช่นกัน

ซึ่งปัจจัยที่กล่าวมาทั้งหมดจะช่วยสนับสนุนให้หุ้นโรงพยาบาลขนาดใหญ่อย่าง BDMS หรือ บริษัท กรุงเทพดุสิตเวชการ จำกัด(มหาชน) และ BH หรือ บริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) มีผลประกอบการ Outperform ตลาดได้

BDMS ไตรมาส 4/64 กำไรปกติยังโตต่อเนื่อง

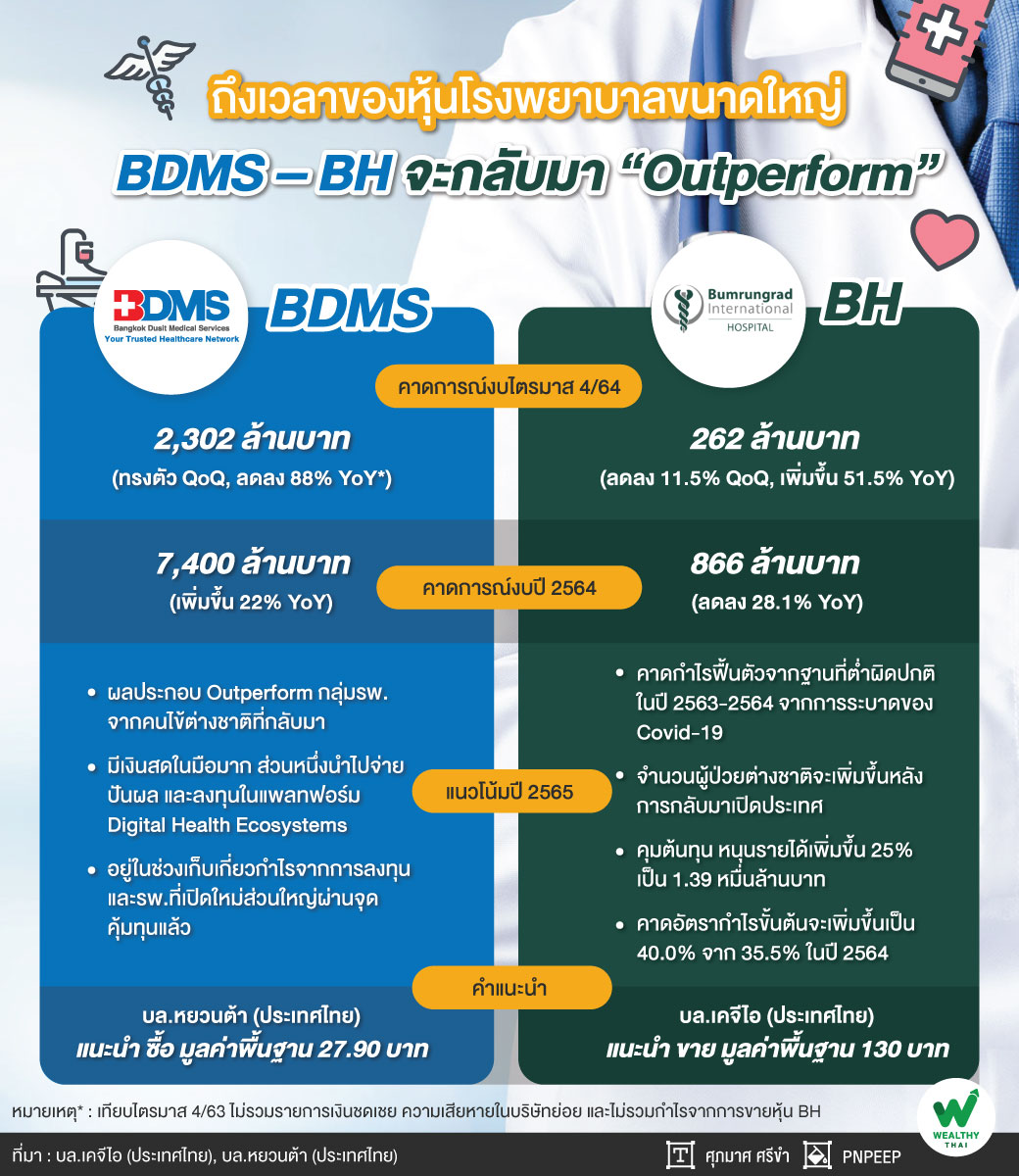

โดยเริ่มที่ BDMS นักวิเคราะห์จากบล.หยวนต้า (ประเทศไทย) ระบุว่า แนวโน้มไตรมาส 4/64 น่าจะออกมาดีกว่าเป้าหมายที่บริษัทวางไว้ คาดรายได้ยังเติบโตทั้งจากไตรมาสก่อนหน้าและไตรมาสเดียวกันของปีก่อน จากเดิมที่คาดว่าไตรมาส 3/64 จะเป็นไตรมาสที่สูงสุดของปีและรายได้ไตรมาส 4/64 จะชะลอตัวลง โดยบริษัทปรับเป้าการเติบโตของรายได้ปี 2564 จากเดิมคาดเติบโต 6-7% เพิ่มเป็น 8- 9% ซึ่งฝ่ายวิเคราะห์ประมาณการรายได้ไตรมาส 4/64 ที่ 20,451 ล้านบาท เพิ่มขึ้น 4% จากไตรมาสก่อนหน้า และ 15% จากไตรมาสเดียวกันของปีก่อน โดยปัจจัยที่หนุนให้รายได้ยังเติบโตต่อเนื่องจากไตรมาส 3/64 เนื่องจากรายได้ที่เกี่ยวกับ Covid-19 ที่เลื่อนการรับรู้มาจากไตรมาสก่อน รวมถึงการเปิดประเทศในเดือน พ.ย. คนไข้ต่างชาติที่บินตรงเข้ามา หรือ Medical Tourism เริ่มเห็นเข้ามาบ้าง จากกลุ่มตะวันออกกลาง CLMV จีน และบังคลาเทศ ฝ่ายวิเคราะห์คาดกำไรปกติที่ 2,302 ล้านบาท ทรงตัวจากไตรมาสก่อน และปรับเพิ่มขึ้น 88% จากไตรมาสเดียวกันของปีก่อน (เทียบไตรมาส 4/63 ไม่รวมรายการเงินชดเชย ความเสียหายในบริษัทย่อย และไม่รวมกำไรจากการขายหุ้น BH) ส่วนภาพรวมปี 2564 คาดกำไรปกติฟื้นตัว 22% เป็น 7,400 ล้านบาท (ดีกว่าประมาณการเดิมของฝ่ายวิเคราะห์ที่ 9% จากการปรับสมมติฐานรายได้เพิ่มจากเดิม 3% เป็น 73,306 ล้านบาท)

ผลงาน Outperform กลุ่มรพ.

สำหรับปี 2565 คาด BDMS ยังมีผลประกอบการเติบโตต่อเนื่อง และ Outperform กลุ่ม รพ. ส่วนใหญ่ที่คาดว่าผลประกอบการมีโอกาสปรับลดลงจากฐานที่สูง ฝ่ายวิเคราะห์คาดว่าสถานการณ์ระบาดของ Covid-19 โอไมครอน แม้จะกระจายเร็วแต่ไม่ได้รุนแรง และคาดว่าจะเริ่มคลี่คลายในไตรมาส 2/65 โดยยังเชื่อว่าในช่วงที่เหลือของปีบริษัทจะรับผลบวกจากการเปิดประเทศ ซึ่งคนไข้จากต่างประเทศจะกลับมารักษารวมถึงยังมี pent up demand ของโรคซับซ้อนที่รอการรักษาอยู่มาก ซึ่งเบื้องต้นฝ่ายวิเคราะห์คงประมาณการรายได้ปี 2565 ที่ 80,791 ล้านบาท เพิ่มขึ้น 10% โดยสัดส่วนรายได้จากกลุ่มลูกค้าต่างชาติจะเริ่มปรับตัวดีขึ้น และคาดกำไรปกติปี 2565 เติบโต 20% เป็น 8.,891 ล้านบาท อย่างไรก็ตาม BDMS มีเงินสดในมือค่อนข้างมากจากผลประกอบการที่ดีขึ้น ส่วนหนึ่งจะนำไปจ่ายปันผล และนำมาลงทุนในแพลทฟอร์ม Digital Health Ecosystems โดยการลงทุนปี 2565 จะเป็นการลงทุนใน fix asset ไม่มากเหมือนก่อน ซึ่งบริษัทมองว่าเป็นช่วงเก็บเกี่ยว แต่จะเน้น Tele healh (การตรวจรักษาระยะไกลผ่านเทคโนโลยี) มากขึ้น ตามยุคสมัยที่เปลี่ยนรับกระแส ดังนั้น ฝ่ายวิเคราะห์ แนะนำ ซื้อ ประเมินมูลค่าพื้นฐานปี 2565 ที่ 27.90 บาท และเลือก BDMS เป็นหุ้นเด่นกลุ่มรพ.

BH ผลงานฟื้น แต่ราคาหุ้นค่อนข้างแพง

ด้าน BH นักวิเคราะห์จากบล.เคจีไอ (ประเทศไทย) ระบุว่า คาดกำไรสุทธิไตรมาส 4/64 จะอยู่ที่ 262 ล้านบาท เพิ่มขึ้น 51.5% จากไตรมาสเดียวกันของปีก่อน แต่ลดลง 11.5% จากไตรมาสก่อนหน้า คิดเป็น 32.7% ของประมาณการกำไรปีนี้ของฝ่ายวิเคราะห์ที่ 800 ล้านบาท ซึ่งเมื่ออิงตามประมาณการไตรมาส 4/64 ของเรา กำไรสุทธิของ BH ในปี 2564 จะอยู่ที่ 866 ล้านบาท ลดลง 28.1% จากปี 2563 ดีกว่าประมาณการของเราประมาณ 8.3%

ส่วนแนวโน้มปี 2565 ฝ่ายวิเคราะห์ยังคงคาดว่าผลการดำเนินงานของ BH จะพลิกฟื้น โดยกำไรสุทธิจะเติบโตอย่างแข็งแกร่ง เนื่องจาก 1.ฐานกำไรต่ำผิดปกติในช่วงปี 2563-2564 จากการที่ COVID-19 ระบาด, 2. จำนวนผู้ป่วยต่างชาติน่าจะเพิ่มขึ้นหลังการกลับมาเปิดประเทศไทยอีกครั้ง และ 3. การที่บริษัทคุมต้นทุนอย่างมีประสิทธิภาพ โดยคาดว่ารายได้ของจะเพิ่มขึ้น 25% เป็น 1.39 หมื่นล้านบาท ในขณะที่คาดว่าอัตรากำไรขั้นต้นจะเพิ่มขึ้นเป็น 40.0% จาก 35.5% ในปี 2564 นอกจากนี้ ยังคาดว่าค่าใช้จ่ายในการขายทั่วไปและบริหาร (SG&A) จะลดลงเหลือ 25% จาก 28% ในปี 2564 ทั้งนี้ คาดว่ากำไรสุทธิปี 2565 จะอยู่ที่ 1.88 พันล้านบาท เพิ่มขึ้น 135.1% อย่างไรก็ตาม ฝ่ายวิเคราะห์มองว่าหุ้น BH ค่อนข้างแพงแล้ว โดยคิดเป็น P/E ปี 2565 ที่ 57.7x ดังนั้น จึงยังคงคำแนะนำขาย และคงราคาเป้าหมาย DCF ปี 2565 เอาไว้เท่าเดิมที่ 130 บาท (ใช้ WACC ที่ 8.2% และ TG ที่ 1%)