ส่องอนาคต 3 ค่ายมือถือ ในปี 2565 ใครจะเติบโตมากกว่ากัน ?

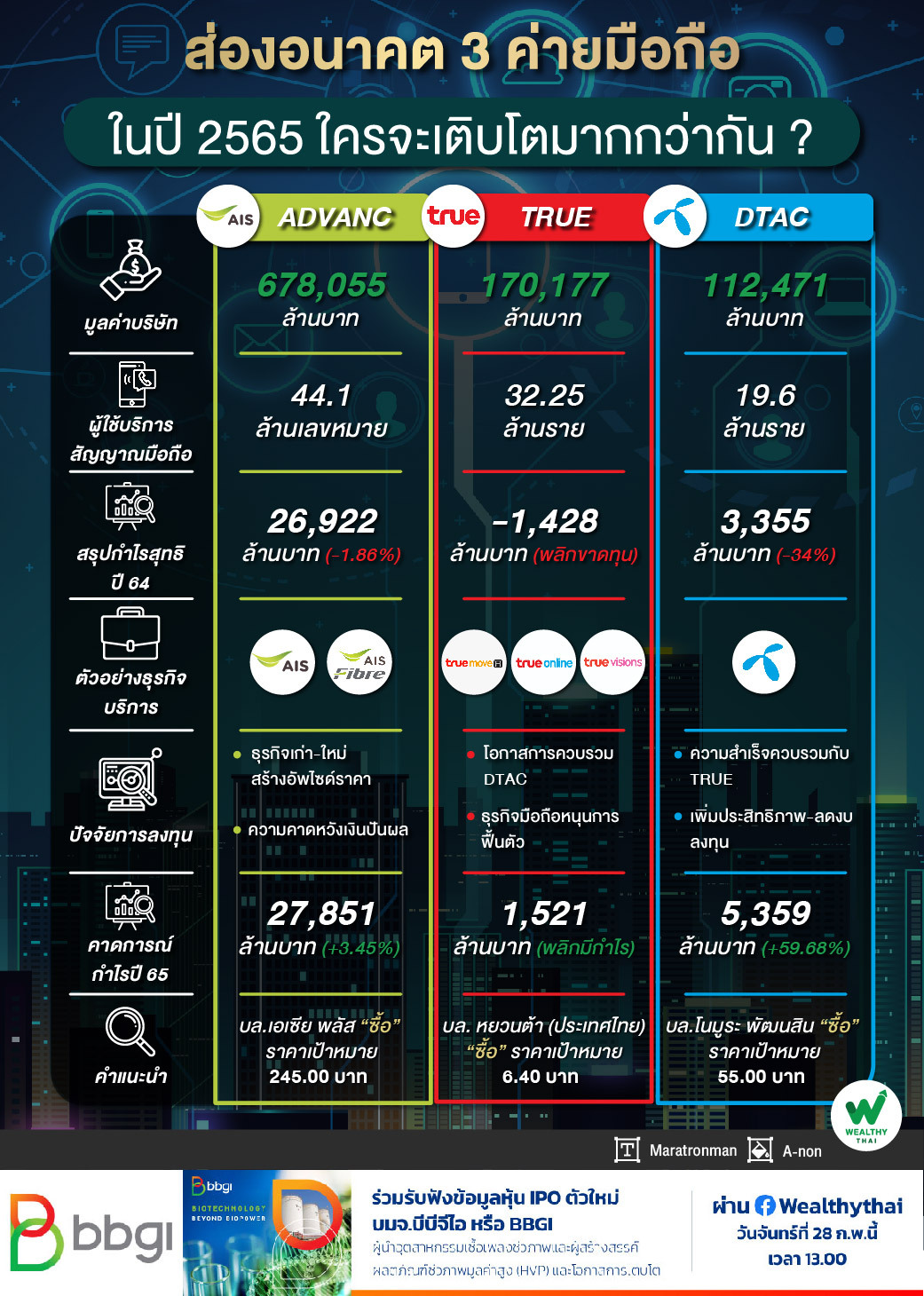

ประกาศผลการดำเนินงานงวดปี 64 กันไปเป็นที่เรียบร้อยแล้วสำหรับหุ้นผู้ให้บริการค่ายมือถือทั้ง 3 แห่ง อย่างบริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ ADVANC หรืออีกชื่อที่ประชาชนทั่วไปรู้จักคือ AIS บริษัท ทรู คอร์ปอเรชั่น จำกัด (มหาชน) หรือ TRUE และบริษัท โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น จำกัด (มหาชน) หรือ DTAC โดยในช่วงที่ต้นเดือนก.พ.ที่ผ่านมาตลาดหุ้นไทยเป็นช่วงขาขึ้นที่เม็ดเงินต่าชาติไหลเข้าหุ้นไทยและในหุ้นกลุ่มสื่อสาร

นอกจากประเด็นเก็งกำไรเรื่องของผลประกอบการ และเป็นหุ้นขาใหญ่ในตลาดหุ้นแล้ว ประเด็นบวกเฉพาะกลุ่มค่ายมือถือคือความคืบหน้าของการควบรวมกันระหว่าง TRUE กับ DTAC ซึ่งหลังจากที่บอร์ดทั้งสองบริษัทเคาะโต๊ะอนุมัติกันแล้วว่าจะทำการควบรวมกัน ดังนั้นเมื่อทุกๆอย่างชัดเจนแบบนี้แล้ว Wealthy Thai จะพานักลงทุนไปวิเคราะห์อนาคตของทั้ง 3 ค่ายมือว่าจะเป็นอย่างไร

ส่องอนาคตภาพรวมอุตสาหกรรม

ฝ่ายวิจัยจากบริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ประเมินว่า ประเด็นการควบรวมกันระหว่าง TRUE กับ DTAC นำมาสู่ความคาดหวังเชิงบวกทั้งในส่วนอุตสาหกรรมที่คาดกลับมาเติบโตได้อีกครั้ง จากการแข่งขันจะเปลี่ยนไปอยู่ในรูปแบบการสร้างความแตกต่างบริการมากขึ้น หลังจากผู้ประกอบการที่เหลือ 2 ราย มีศักยภาพใกล้เคียงกัน โดยเฉพาะในยุค 5G ที่การนำเสนอบริการมีความหลากหลายแตกต่างกันไปในส่วนของลูกค้าที่อยู่ในแต่ละอุตสาหกรรม อีกทั้งการลดระดับการแย่งชิงคลื่นความถี่ทรัพยากรสำคัญในอุตสาหกรรม คือ คลื่นความถี่ที่อาจจะไม่เพียงพอกับทุกรายในอดีต จนนำมาสู่สถานการณ์ประมูลคลื่นในราคาแพง

เป้าหมายและแผนปี 65

โดย ADVANC ได้รายงานแผนธุรกิจเบื้องต้นในคำอธิบายงบการเงินว่า ในปี 65 คาดการณ์รายได้จากการให้บริการหลักจะเติบโตในอัตราเลขตัวเดียวระดับกลาง (mid-single digit growth) จากการเติบโตของทุกธุรกิจ โดยตั้งเป้าเสริมความแข็งแกร่งในบริการ 5G เพื่อดึงดูดกลุ่มลูกค้าที่มีกำลังซื้อสูง ขณะที่ด้านธุรกิจอินเทอร์เน็ตบ้านมีเป้าหมายเพิ่มผู้ใช้บริการสู่ 2.2 ล้านราย โดยเน้นกลุ่มเป้าหมายที่เป็นฐานลูกค้าโทรศัพท์เคลื่อนที่ ส่วนด้านธุรกิจลูกค้าองค์กรเน้นบริการเพื่อรองรับการปรับเปลี่ยนองค์กรเข้าสู่กระบวนการดิจิทัลด้วยโครงสร้างพื้นฐานและบริการ ต่างๆ อาทิ คลาวด์, บริการความปลอดภัยด้านไซเบอร์, บริการด้าน ICTและบริการ 5G

ทั้งนี้คาดว่ากำไร EBITDA จะเติบโตในอัตราเลขตัวเดียวระดับต่ำ (low-single digit growth) จากแนวโน้มของรายได้ที่เติบโต การบริหารต้นทุนอย่างต่อเนื่อง และจัดสรรงบประมาณที่เหมาะสมในการตลาดด้านงบลงทุนคาดว่าจะอยู่ในกรอบ 30,000-35,000 ล้านบาท โดยตั้งเป้าที่จะรักษาความเป็นผู้นำในตลาดโทรศัพท์เคลื่อนที่เพื่อเตรียมรับกับโอกาสทางธุรกิจใหม่ๆ ที่มากขึ้น และมอบประสบการณ์ที่เหนือกว่าแก่ลูกค้าด้วยการใช้ประโยชน์จากเทคโนโลยี 5G ที่ดีที่สุด ตลอดจนขยายความครอบคลุมของเอไอเอส ไฟเบอร์ในพื้นที่ที่มีความต้องการใช้งาน และลงทุนยกระดับธุรกิจบริการลูกค้าองค์กร

ส่วนทาง DTAC ระบุว่าในปี 65 ดีแทคมีความมุ่งมั่นจะนําเสนอผลิตภัณฑ์และบริการที่ตรงกับความต้องการของลูกค้า โดยมุ่งเน้นลูกค้าเป็นศูนย์กลางควบคู่ไปกับการลงทุนเพื่อขยายเครือข่ายให้ลูกค้ามีประสบการณ์ที่ดียิ่งขึ้น โดยยังคงการบริหารงานอย่างมีประสิทธิภาพควบคู่ไปกับการพัฒนาศักยภาพทางด้านดิจิทัลและการสร้างสรรค์นวัตกรรม

แนวโน้มสําหรับปี 2565 รายได้จากการให้บริการไม่รวม IC : คงที่ จนถึง เพิ่มขึ้นในอัตราร้อยละที่เป็นเลขหลักเดียวในระดับตํ่า ส่วน EBITDA: คงที่จนถึงเพิ่มขึ้นในอัตราร้อยละที่เป็นเลขหลักเดียวในระดับตํ่า และจํานวนเงินลงทุน : 12,000 – 14,000 ล้านบาท

ขณะที่ TRUE ระบุว่า กลุ่มทรูมุ่งมั่นสร้างการเติบโตด้วยการเปลี่ยนผ่านสู่การเป็นองค์กรที่ขับเคลื่อนด้วยเทคโนโลยีและดาต้าเพื่อเป็นกำลังสำคัญในการร่วมพัฒนาประเทศไทยสู่ยุคดิจิทัล เพิ่มขีดความสามารถด้านการลงทุนในโครงข่ายยุคใหม่ พร้อมเผชิญหน้าและตั้งรับต่อการแข่งขันและการเปลี่ยนแปลงจากทั้งในประเทศและต่างประเทศ

โดยธุรกิจโทรคมนาคมจะยังคงเป็นหนึ่งในธุรกิจหลัก พร้อมเดินหน้ามุ่งพัฒนาธุรกิจที่มีศักยภาพการเติบโตสูงเพิ่มเติมอย่าง New S-curve และเน้นด้านเทคโนโลยีรวมไปถึงปัญญาประดิษฐ์ ระบบคลาวด์เทคโนโลยี ไอโอที อุปกรณ์อัจฉริยะ เมืองและการอยู่อาศัยอัจฉริยะ ดิจิทัลมีเดียโซลูชั่น และโซเชียลคอมเมิร์ซ

ADVANC ธุรกิจใหม่-เก่าสร้างอัพไซด์กำไร

บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ระบุว่า ADVANC มีความน่าสนใจที่มีโอกาสกลับมาเป็น Growth Stock อีกครั้ง ภายใต้แนวโน้มธุรกิจหลักมือถือที่รายได้ที่มีโอกาสกลับมาดีขึ้น ขณะที่การลงทุนและต้นทุนที่ทุ่มสูงกว่าปกติในปีนี้ รวมถึงแผนการยังคงหาแนวทางใช้สินทรัพย์ที่มีให้เต็มประสิทธิภาพมากขึ้น จะเป็นฐานสำคัญเงินทุนที่ช่วยต่อยอดการสร้าง Upside กำไรในระยะกลาง-ยาวดังกล่าว ทั้งจากธุรกิจปัจจุบันและธุรกิจใหม่ นอกจากนี้ ในช่วงเวลาที่รอการเติบโต ยังคาดหวังผลตอบแทนเงินปันผลสูงขึ้น

ขณะเดียวกันกับสถานการณ์อุตสาหกรรมภายหลัง TRUE ควบรวม DTAC และการประมูลคลื่นใหม่ๆ อาทิ 3500 MHz แต่ภายใต้มุมมองฝ่ายวิจัยเชื่อว่าการควบรวมจะสร้างผลบวกต่ออุตสาหกรรมในระยะกลาง-ยาวได้ ประกอบกับฝ่ายวิจัยประเมินมูลค่าลงทุนคลื่น 3500 MHz น่าจะอยู่ในระดับใกล้เคียง 2600 MHz ที่ประมูลไปไม่มาก จึงเชื่อว่าคาดหวังแนวโน้มการจ่ายระดับดังกล่าวต่อเนื่องในระยะถัดไป

ฝ่ายวิจัยจึงปรับเพิ่มสมมติฐาน Dividend Payout Ratio ขึ้นเป็น 85% หลังปรับได้คาดการณ์เงินปันผลต่อหุ้นในปี 2565-67 อยู่ที่ 7.96, 8.35 และ 8.79 บาท ตามลำดับ คิดเป็นอัตราผลตอบแทนจากเงินปันผลสูงเกินปีละ 3.5% อีกทั้ง มูลค่าพื้นฐานปัจจุบันยังให้อัพไซด์ลงทุนได้ คงแนะนำ ซื้อ ราคาเป้าหมาย 245 บาท

TRUE เส้นทางควบรวมเปิดอัพไซด์ราคาหุ้น

บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ระบุว่าราคาหุ้นควรถูกปรับเพิ่มกรอบการซื้อ ขายบน Probability to Occur 50%-70% หลังจากที่มีการผ่านขั้นตอนการ Due Diligence และขั้นตอนการอนุมัติของบอร์ดเร็วกว่าที่เราและตลาดคาดก่อนหน้าจะเกิดขึ้นในปลายไตรมาส 1/65 ถึงต้นไตรมาส2/65

ทั้งนี้ เมื่อเอกชนสามารถตกลงกันได้แล้ว ทำให้ขั้นตอนผ่านไปแล้วอย่างน้อย 50% ส่วนที่เหลือคือการขออนุมัติจาก Stakeholders ทั้งหมด เริ่มจากผู้ถือหุ้นของ DTAC และTRUE ดังนั้นความคืบหน้าดังกล่าวน่าจะทำให้ตลาดปรับเพิ่มโอกาสที่ดีลจะเกิดขึ้น หรือ Probability toOccur มาอยู่ที่กรอบ 50% -70% โดยหากบริษัทฯ ผ่านอุปสรรคสำคัญกฎเกณฑ์ภาครัฐและแรงต่อต้านตลาดน่าจะค่อยๆซื้อขายบน Probability ที่สูงขึ้นใกล้เคียง 90% ในลำดับถัดไป

สมมติฐานหลักของเราคือ ทุกๆ ความคืบหน้าของดีลการควบรวมจะทำให้ตลาดปรับเพิ่มโอกาสที่จะเกิดขึ้นของดีล และสะท้อนไปเป็นมูลค่าเหมาะสมที่เพิ่มขึ้นเนื่องจากตลาดเชื่อว่า Synergy ระหว่างกันจะเกิดขึ้นอย่างมีนัยสำคัญหากดีลประสบความสำเร็จอิงพัฒนาการล่าสุดเรามองว่าราคาหุ้น TRUE และ DTAC ควรจะถูกซื้อขาย ขั้นต่ำบน Probability to Occurอย่างน้อย 50% และมีโอกาสไปได้ถึง 70% หากผ่านการประชุมผู้ถือหุ้น เนื่องจากบริษัทฯเหลือขั้นตอนยากสุดท้ายเพียงการได้รับอนุมัติอย่างเป็นทางการจาก Regulators

ทั้งนี้ อิงสมมติฐานที่ Synergy เกิดขึ้นเพียง 1 หมื่นล้านบาทภายใน 3 ปีซึ่งยังต่ำกว่าที่ควรจะเป็นที่ราวอย่างน้อย 2 หมื่นล้านบาทต่อปีราคาเหมาะสมที่ Probability to Occur 50% ของ TRUE ใน Model ของเราจะอยู่ที่ 6.02 และของ DTAC จะอยู่ที่ 55.09 บาทต่อหุ้น ขณะเดียวกันโอกาสที่ตลาดจะ price in ขึ้นไปจนถึง Probability to Occur ที่70% หรือบน Target Price ปัจจุบันของเราก็มีความเป็นไปได้เช่นกันหากตลาดมีมุมมอง Bullish มากกว่าเราต่อพัฒนาการล่าสุด

คงคำแนะนำ “ซื้อ ” TRUE ที่ราคาเหมาะสม ณ สิ้น ปี2565 ที่ 6.40 บาทต่อหุ้นผลของการปรับปรุง Model ในงบปี 2564 เราปรับเพิ่มประมาณการกำไรปี 2565 เป็น 1.5 พันล้านบาทและปี 2566 เป็น 3.4 พันล้านบาท เพิ่มขึ้นเพียงเล็กน้อยไม่ได้มีนัยสำคัญเทียบกับประมาณการเดิมและไม่มีนัยสำคัญต่อมูลค่าเหมาะสม