โพยหุ้น ธีมหุ้นเด่นไตรมาส 2/65 คำแนะนำจากนักวิเคราะห์ บล.หยวนต้า (ประเทศไทย) และบล.ฟินันเซีย ไซรัส

พบกันอีกเช่นเคยกับโพยหุ้น ซึ่งจะมาเจอกันในทุกวันจันทร์ โดยสัปดาห์นี้เราได้รวบรวมมุมมองการลงทุนในช่วงไตรมาส 2/65 มาฝากนักลงทุน โดยเฉพาะหุ้นเด่นที่น่าสะสม ผ่านการประเมินของนักวิเคราะห์ชั้นนำของเมืองไทยอย่างบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด และบริษัทหลักทรัพย์ฟินันเซีย ไซรัส จำกัด (มหาชน) ซึ่งจะมีความน่าสนใจแค่ไหน อ่านได้ผ่านบทความนี้

ก่อนอื่นเราต้องขอแสดงความยินดีกับทั้ง 2 บริษัทหลักทรัพย์กันด้วย ทั้ง “หยวนต้า” ที่สร้างประวัติศาสตร์ กวาด 15 รางวัลนักวิเคราะห์ยอดเยี่ยมแห่งปี 2564 สูงที่สุดในอุตสาหกรรมหลักทรัพย์ จากสมาคมนักวิเคราะห์การลงทุน IAA ขณะที่ “ฟินันเซีย ไซรัส” ก็ไม่น้อยหน้าคว้า 4 รางวัลนักวิเคราะห์การลงทุนยอดเยี่ยมประจำปี 2564 (IAA Best Analyst Awards 2021) จากสมาคมนักวิเคราะห์การลงทุน (IAA) เมื่อวันที่ 31 มีนาคม 2565 ที่ผ่านมา

มาต่อกันที่มุมมองการลงทุนในช่วงไตรมาส 2/65 โดยเริ่มจากนักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ซึ่งได้ออกมาประเมินไว้อย่างน่าสนใจ ซึ่งระบุว่า ได้วิเคราะห์กลยุทธ์การลงทุนในช่วงไตรมาส 2/65 จาก 6 ปัจจัยหลักคือ 1.ประเมิน Downside ของ SET Index จากผลกระทบต่อสถานการณ์รัสเซีย-ยูเครน

2.ผลกระทบจากภาวะเงินเฟ้อที่หนุนให้ Bond Yield ไต่ระดับขึ้นต่อเนื่อง 3.ความเสี่ยงที่จะเกิด Inverted Yield Curve 4.โอกาสเกิด Sell in May 5.ฤดูกาลประกาศผลประกอบการไตรมาส 1/65 และ6.ปัจจัยภายในประเทศ การฟื้นตัวของภาคท่องเที่ยว อาจไม่สามารถชดเชยความเสี่ยงด้านกำลังซื้อที่ชะลอตัวลงอย่างรวดเร็วได้

สำหรับแนวโน้ม SET Index ในช่วงไตรมาส 2/65 ยังมีความผันผวน แต่แรงกดดันที่เกิดขึ้นทั้งความขัดแย้งระหว่างรัสเซีย-ยูเครน, ภาวะเงินเฟ้อที่เร่งตัวขึ้นอย่างรวดเร็ว, การขึ้นอัตราดอกเบี้ยของเฟด และการทยอยลดสภาพคล่องในระบบเศรษฐกิจของทั้งเฟดและ ECB, รวมไปถึงปรากฏการณ์ Sell in May ที่เป็น Seasonal Effect เชิงลบในช่วงไตรมาส 2 ของทุกปี คาดว่าได้ซึมซับไปในการเคลื่อนไหวของ SET Index ที่ทรุดตัวลงไปทำจุดต่ำสุดของรอบนี้ที่ระดับ 1,580.80 จุดแล้วระดับหนึ่ง

ขณะที่ปัจจัยบวกจากแนวโน้มผลประกอบการไตรมาส 1/65 ของกลุ่มนำตลาด ที่จะออกมาเติบโตทั้งจากไตรมาสก่อนหน้า และช่วงเดียวกันของปีก่อน จะช่วยจำกัด Downside ให้กับ SET index ในช่วงที่ถูกกดดันจากปัจจัยลบข้างต้นได้

และแม้ฝ่ายวิจัยจะปรับลดคาดการณ์ GDP ปี 2565 ลงเหลือ 3.21% จากเดิม 3.69% แต่ยังคงประมาณการกำไรต่อหุ้น (EPS) ของตลาดฯ ไว้ที่ 92 บาท/หุ้น เติบโต 8% จากปีก่อน และยังคงเป้าหมาย SET INDEX ปี 2565 ที่ระดับ 1,720 จุด โดยอิง Forward P/E Ratio ที่ 18.7 เท่า เทียบเท่าค่าเฉลี่ยย้อนหลัง 10 ปี+2SD เพราะผลกระทบเชิงบวก จากการปรับเพิ่มประมาณการของกลุ่มพลังงาน สามารถหักล้างผลกระทบเชิงลบ จากปรับลดประมาณการ ของกลุ่มที่ถูกกดดันจากต้นทุนพลังงานและวัตถุดิบที่ปรับตัวเพิ่มขึ้นได้เกือบทั้งหมด

Theme การลงทุนในไตรมาสนี้ฝ่ายวิจัยเน้นไปที่

1.กลุ่มที่ได้ประโยชน์จากการปรับตัวเพิ่มขึ้นของราคาพลังงาน

2.กลุ่มที่ได้รับผลกระทบจากเงินเฟ้อจา กัด มีความยืดหยุ่นในการปรับขึ้นราคาขายให้สอดคล้องกับต้นทุนที่เพิ่มขึ้นได้

3.กลุ่มที่ผลประกอบการมีความสัมพันธ์เชิงบวกกับทิศทางอัตราดอกเบี้ยขาขึ้น

4.กลุ่มที่คาดการณ์ผลประกอบการไตรมาส 1/65 จะเติบโตทั้งจากไตรมาสก่อนและช่วงเดียวกันของปรก่อน

5.กลุ่มที่มีปัจจัยบวกเฉพาะตัว เช่น EV Car และ กลุ่มสื่อสาร (การควบรวมระหว่าง TRUE-DTAC)

โดยในไตรมาส 2/65 เลือกหุ้นใน Theme ได้แก่ 1.ได้ประโยชน์จากพลังงานงานทั่วโลก เช่น น้ำมันดิบ, ถ่านหิน, ก๊าซธรรมชาติที่อยู่ในระดับสูงจากเหตุการณ์ตึงเครียดในยูเครน 2.มีความสามารถในการปรับขึ้นราคา และได้รับผลกระทบจากเงินเฟ้อจำกัด 3.ได้ประโยชน์จากอัตราดอกเบี้ยทั่วโลกที่ปรับตัวขึ้น 4.มีปัจจัยบวกเฉพาะตัว เช่น การควบรวมกิจการ, การเปิดประเทศรับนักท่องเที่ยว และ5.แนวโน้มกำไรไตรมาส 1/65 เติบโตจากช่วงเดียวกันของปีก่อน

ดังนั้น หุ้น Top pick 7 Wonders ในไตรมาส 2/65 โดยแนะนำ “ซื้อ” ได้แก่

BANPU ให้ราคาเป้าหมาย 14.30 บาท ได้ประโยชน์จากราคาถ่านหินและก๊าซธรรมชาติที่ปรับตัวขึ้น และซื้อขายที่ PER2565 เพียง 6 เท่า ให้ Dividend Yield 5-6%

KKP ให้ราคาเป้าหมาย 76 บาท ได้แรงหนุนจากยอดขายรถยนต์ EV Car ที่เร่งตัวขึ้นจากมาตรการสนับสนุนของรัฐบาล และสินเชื่อนับจากต้นปีถึงปัจจุบัน (YTD) ขยายตัวเด่นสุดในกลุ่มธนาคาร

DTAC ให้ราคาเป้าหมาย 59 บาท คาดตลาดจะตอบรับเชิงบวกจากความคืบหน้าในการควบรวมกิจการระหว่าง TRUE-DTAC และ Market Cap ของบริษัทใหม่หลังการควบรวมมี Upside ที่มีนัยสำคัญ จาก Synergy ทั้งด้านรายได้และต้นทุน

BDMS ให้ราคาเป้าหมาย 27.90 บาท โรงพยาบาลระดับกลาง-บน มีความสามารถในการปรับขึ้นราคา จึงเป็นธุรกิจที่ป้องกันเงินเฟ้อได้ และปี 2565 ได้ประโยชน์จากการกลับมาของลูกค้าตะวันออกกลางเนื่องจากเป็นกลุ่มประเทศที่ได้ประโยชน์จากน้ำมันที่ปรับตัวขึ้น

MAKRO ให้ราคาเป้าหมาย 55 บาท แนวโน้มกลุ่มค้าปลีกคาด ยอดขายสาขาเดิม (SSSG) ในปี 2565 กลับมาขยายตัว ขณะที่ Synergy จากการควบรวมกับ LOTUS จะเห็นผลชัดเจนในครึ่งหลังปี 65

AH ให้ราคาเป้าหมาย 36.10 บาท ผู้ประกอบการไทยเริ่มปรับตัวเพื่อรับคำสั่งซื้อของรถยนต์ EV แล้ว และสถานการณ์ขาดแคลนชิปมีแนวโน้มดีขึ้นในปี 2565 ขณะที่เชิง Valuation ไม่แพงที่ระดับ PER2565 เพียง 7.0 เท่า

TTCL ให้ราคาเป้าหมาย 7.95 บาท Backlog สูงถึง 6 พันล้านบาท และอยู่ระหว่างประมูลงานรวม 4.6 หมื่นล้านบาท คาดเป็นบริษัทที่ได้ประโยชน์จาก CAPEX Cycle รอบใหม่ของธุรกิจ Oil and Gas

ที่มา บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด

ไตรมาส 2/65 เป็นช่วงหัวเลี้ยวหัวต่อ

ทางด้านมุมมองของนักวิเคราะห์บริษัทหลักทรัพย์ฟินันเซีย ไซรัส จำกัด (มหาชน) เปิดเผยว่า ช่วงไตรมาส 2/65 เป็นช่วงหัวเลี้ยวหัวต่อสำหรับแนวโน้มเศรษฐกิจและการลงทุน โดยเฉพาะแรงกดดันจากสงครามระหว่างรัสเซีย ยูเครนที่ยังคงดำเนินอยู่ รวมถึงนโยบายการเงินของ FED ที่จะตึงตัวเร็วขึ้นจากแรงกดดันของเงินเฟ้อที่สูง ซึ่งหากสงครามยุติหรือผ่อนคลายอย่างมีนัยยะจะหนุนบรรยากาศการลงทุน ในทางกลับกันหากยืดเยื้อลากยาวจะกระทบเศรษฐกิจชัดเจนมากขึ้น

ประมาณการเศรษฐกิจทั่วโลกถูกทยอยปรับลงจากผลของสงคราม ฝั่งสหรัฐฯล่าสุด FED ปรับลด GDP ปีนี้ลงเหลือเติบโต 2.8%จากปีก่อน ขณะที่ยูโรโซนคาดถูกปรับลงเหลือระดับ 3% (บวกลบ) เช่นกัน ซึ่งกดดันให้ GDP โลกคาดถูกปรับลงเหลือ 3.5%(บวกลบ) อย่างไรก็ตามในส่วนของไทยล่าสุดธปท.ปรับลด GDP ลงจากบวก 3.4% เหลือบวก 3.2% ซึ่งปรับลงน้อยกว่าตลาดคาด ขณะที่ปี 66 คาดเร่งตัวขึ้น 4.4% จากการท่องเที่ยวที่ฟื้นตัว โดยภาพรวมถือว่าการเติบโตยังแข็งแรงกว่าภูมิภาคอื่นๆ

สำหรับการเติบโตหลักๆยังมาจากในประเทศที่ฟื้นตัวหลัง Lockdown หลายรอบปีก่อน ส่วนการระบาดของโอมิครอนกระทบจำกัดเนื่องจากไม่มีมาตรการคุมเข้ม อย่างไรก็ตามราคาน้ำมันดิบที่ปรับขึ้นแรงกระทบต่อกำลังในการซื้อสินค้าจำเป็นอื่นๆ ทำให้การบริโภคอาจมีผลกระทบบ้างบางส่วนซึ่งจะสะท้อนไปยัง SSSG ของบริษัทจดทะเบียน การส่งออกยังแข็งแรงแต่ฐานปีก่อนค่อนข้างสุง ขณะที่การลงทุนภาครัฐจำเป็นต้องเร่งตัวเพื่อยกระดับความสามารถในการแข่งขันของประเทศในระยะยาว เช่นเดียวกับภาคการท่องเที่ยวที่จะหนุนชัดเจนในไตรมาส 4/65 เป็นต้นไป

ส่วนประเด็นFED จะเร่งขึ้นดอกเบี้ยและเริ่มลดขนาดงบดุลในการประชุมเดือน พ.ค.นี้ ฝ่ายวิจัยมองว่ากระทบจำกัดในแง่กระแสเงินทุน เนื่องจากต่างชาติขายสุทธิหุ้นไทยราว 6 แสนล้านบาทในปี 61-65 และทำให้สัดส่วน Foreign Holding ลดลงจากระดับกว่า 30% เหลือราว 26% ขณะที่แนวโน้มเศรษฐกิจไทยที่เร่งตัว เชื่อว่ากระแสเงินทุนจะยังไหลเข้าในระยะกลาง ยาวหลังนับจากต้นปีถึงปัจจุบันซื้อสุทธิกว่า 1 แสนล้านบาท ส่วนประเด็นกังวล Inverted Yield Curve ต้องคอยระวังหากลบต่อเนื่องติดต่อกันเป็นระยะเวลานาน แต่หากสงครามจบได้เร็วจะทาให้ประเด็นนี้คลี่คลาย

ชอบกลุ่ม Value และ Domestic Play

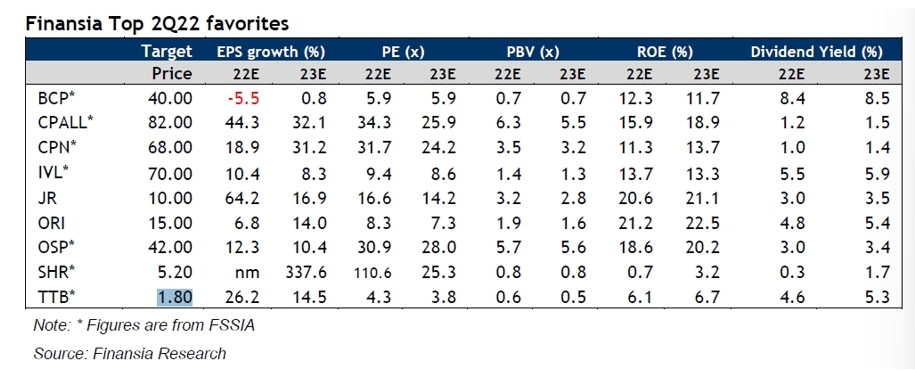

ปัจจุบันยังคง SET Target ที่ 1,770 จุด โดยมี Upside เทียบกับดัชนีปัจจุบันเพียง 4.2% ซึ่งไม่กว้างนัก ขณะที่ Earnings Yield Gap ปัจจุบันค่อนข้างแคบที่ 3.1% ทำให้ในเชิงกลยุทธ์ต้อง Selective มากขึ้นและเน้นหุ้นที่ Valuation ยังต่ำเทียบกับก่อน COVID-19 ยังชอบกลุ่ม Value และ Domestic Play โดยเลือก Top Pick ในช่วงไตรมาส 2/65 ได้แก่

BCP ราคาเป้าหมาย 40.00 บาท CPALL ราคาเป้าหมาย 82.00 บาท CPN ราคาเป้าหมาย 68.00 บาท IVL ราคาเป้าหมาย 70.00 บาท JR ราคาเป้าหมาย 10.00 บาท ORI ราคาเป้าหมาย 15.00 บาท OSP ราคาเป้าหมาย 42.00 บาท SHR ราคาเป้าหมาย 5.20 บาท TTB ราคาเป้าหมาย 1.80 บาท