เมื่อ “วันเกษียณมาถึง”...เราจะ “บริหารจัดการเงิน” อย่างไร?

Wealth EZ: “สมสมร” คุณแม่เลี้ยงเดี่ยว สาวใหญ่วัย 53 ปี ผู้ซึ่งเป็นมนุษย์เงินเดือนมาตลอด 30 ปี ตั้งแต่เรียนจบ สมสมร ก็ได้เข้าทำงานในองค์กรใหญ่ และก้าวหน้าในอาชีพการงาน เป็นเสาหลักของครอบครัว เป็นคนมีระเบียบวินัยในการใช้เงิน มีเงินเก็บเงินออมไว้ให้ตัวเอง สำหรับปั้นปลายชีวิตอยู่หนึ่งก้อนใหญ่

“แต่ยิ่งใกล้วันที่จะต้องเกษียณอายุเข้ามาจริงๆ สมสมรก็มีความกังวลใจว่า เงินก้อนที่สะสมมานั้นจะเพียงพอใช้จ่ายไปจนถึงบั้นปลายชีวิตจริงๆ ไหม เพราะค่าครองชีพก็สูงมากขึ้นทุกวันๆ ข้าวของแพงขึ้นในทุกๆ ปี”

เพื่อคลายความกังวลใจ สมสมร จึงศึกษาหาความรู้ในเรื่องการบริหารการจัดการเงินเพื่อการเกษียณ และได้พบกับ “อิสระ” นักวางแผนการเงิน ผู้มีสโลแกนประจำตัวว่าเป็น “นักสร้างอิสรภาพทางการเงินมืออาชีพ” ที่บูธของ “สมาคมนักวางแผนการเงินไทย” ในงาน “SET IN THE CITY” เธอจึงนัดเพื่อขอรับคำปรึกษาในทันที

“ข้อมูลทางการเงินเบื้องต้น” ของสมสมร

ปัจจุบัน “สมสมร” มีเงินก้อนเตรียมไว้ 15 ล้านสำหรับเกษียณ มีแผนจะเกษียณเมื่ออายุ 55 ปี ไม่มีหนี้สิน ไม่มีภาระใดๆ มีลูกชาย 1 คน ซึ่งจะเรียนจบปริญญาตรีในปีที่สมสมร เกษียณอายุพอดี สมสมรมีแผนการใช้จ่ายเมื่อเกษียณอายุ ดังนี้

1.กินอยู่ใช้จ่ายเดือนละ 30,000 บาท ไปจนถึงอายุ 99 ปี

2.ค่าใช้จ่ายด้านการรักษาพยาบาล สมสมร กลัวค่าใช้จ่ายในเรื่องค่ารักษาพยาบาลที่แพงหูฉี่ จากประสบการณ์ที่เห็นค่าใช้จ่ายด้านการรักษาพยาบาล ของเพื่อนๆ รุ่นราวคราวเดียวกันที่เวียนเข้าโรงพยาบาล ตกครั้งละเป็นหลักแสนเลยทีเดียว จึงได้เตรียมทำ “ประกันสุขภาพแบบเหมาจ่าย” ไว้เพื่อใช้ในยามเกษียณ ประกันเล่มนี้ต้องชำระเบี้ยประกันทั้งสิ้นประมาณ 2 ล้านบาท ซึ่งเธอได้เตรียมเงินอีกก้อนไว้เรียบร้อยแล้ว

“ซึ่งจากข้อมูลที่ได้มา อิสระคำนวณเงินที่ต้องการใช้หลังเกษียณ ออกมาได้เป็นจำนวนเงินที่ต้องเตรียม คือ 13,757,893 บาท โดยตั้งสมมุติฐานการลงทุนหลังเกษียณที่ผลตอบแทน 4% ต่อปี เงินเฟ้อ 3% ต่อปี และเบิกใช้เดือนละ 30,000 บาท เป็นเวลา 44 ปี จนถึงอายุ 99 ปี”

ดังนั้น จากการคำนวณเบื้องต้นสินทรัพย์ของสมสมร 15 ล้านบาท นั้น ก็มีเพียงพอในการดำรงชีวิตหลังเกษียณด้วยการทำเงินไปลงทุนให้ได้ผลตอบแทนปีละ 4% แต่สมสมรเองนั้น ก็ไม่มีความเชี่ยวชาญด้านการลงทุนเลย ที่เคยลงทุนก็คือการซื้อกองทุนไว้เพื่อลดหย่อนภาษีเท่านั้น ดังนั้น เธอจึงมีความกังวลในเรื่องของการที่จะจัดสรรเงินลงทุน เพราะเงินก้อนนี้เป็นเงินก้อนสุดท้ายที่สำคัญในชีวิต ซึ่งเธอไม่สามารถรับภาวะขาดทุนหนักๆ จากการลงทุนได้

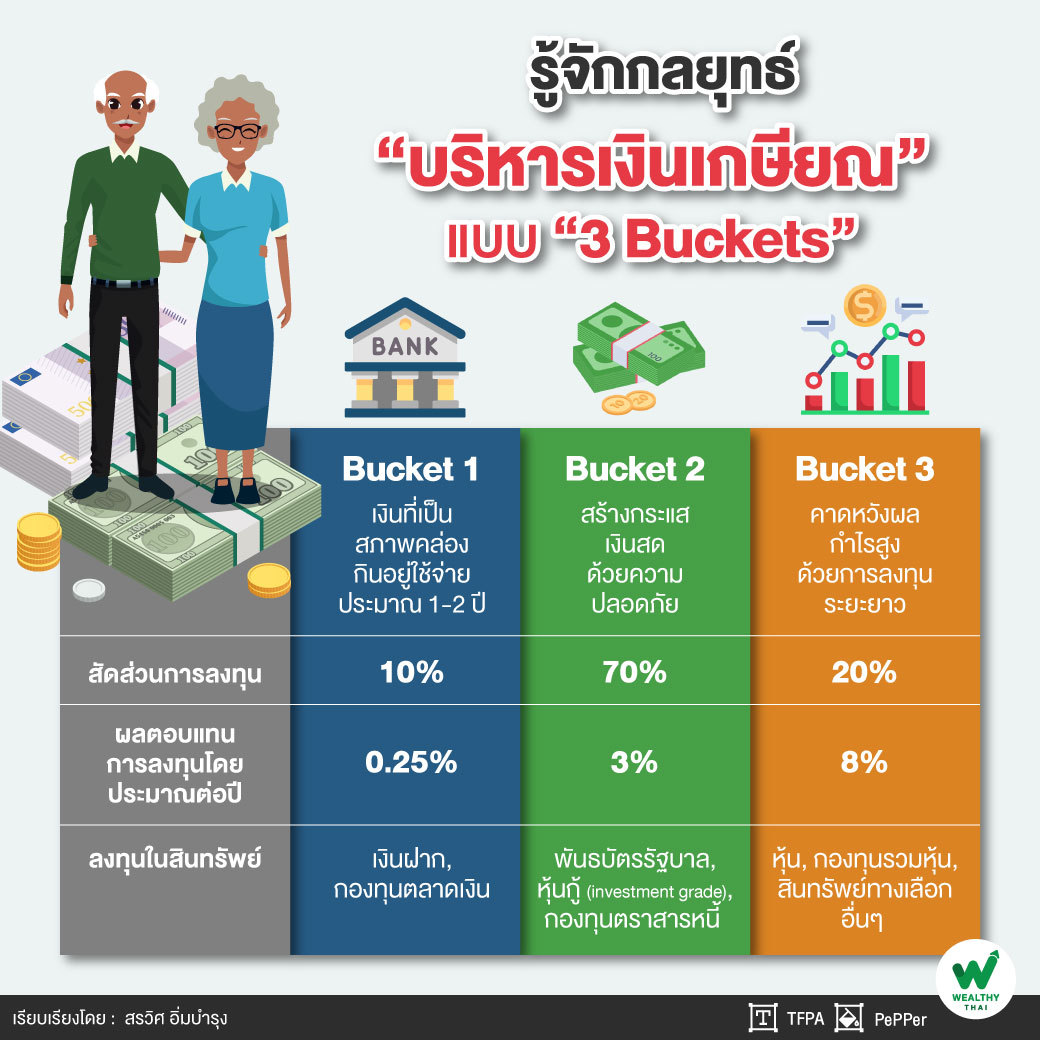

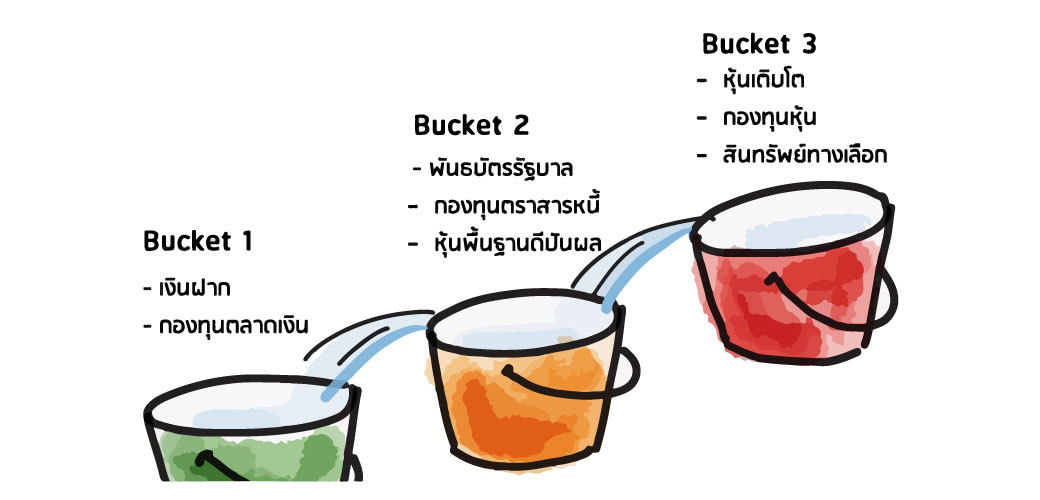

อิสระเข้าใจจึงและได้อธิบายหลักการวางแผนการลงทุน และการบริหารเงินหลังเกษียณเพื่อลดความเสี่ยงของการขาดทุนจากการลงทุน เพื่อคลายความกังวลของสมสมรแนะนำให้แบ่งเงินก้อนใหญ่ออกมาเป็น 3 ส่วน หรือ กลยุทธ์ที่เรียกว่า “3 Buckets” ซึ่งเป็นกลยุทธ์ที่นิยมในการบริหารเงินวัยเกษียณ ดังนี้

ซึ่งการลงทุนด้วยกลยุทธ์ “3 Buckets” นี้มีหลักการสำคัญคือการ “รินกำไรใส่ถังล่าง” เมื่อ Bucketที่ 2 มีกระแสเงินสด ก็ให้นำมาใส่ Bucket ที่ 1 และเมื่อ Bucketที่ 3 มีกำไรจากการลงทุน ก็ให้ขายกำไรออกเพื่อมาใส่ใน Bucket ที่ 2 เพื่อเก็บกำไรไว้สม่ำเสมอโดยตั้งเป้าหมายเมื่อ Bucketที่ 3 มีกำไรในระดับ 20% ก็จะขายส่วนกำไรมาเข้าใน Bucket ที่ 2 และจะย้ายเงินจาก Bucketที่ 2 มาอยู่ Bucket ที่ 1 ทุกต้นปีตามจำนวนของค่าใช้จ่ายในปีนั้นๆ

“กลยุทธ์ 3 Buckets นี้มีข้อดีคือ ความอุ่นใจ ว่าจะไม่ขาดทุนหนัก เนื่องจากเงินส่วนใหญ่ประมาณ 80% จะอยู่ใน ‘สินทรัพย์ปลอดภัย’ และแบ่งเงินส่วนน้อยประมาณ 20% ลงทุนใน ‘พอร์ตเสี่ยงสูง’ เพื่อสร้างผลตอบแทนให้เงินเติบโตเพียงพอใช้จ่าย และรักษาเงินต้นไม่ให้หายไปในวันที่ตลาดหุ้นตกหนักๆ เพราะเป็นกลยุทธ์กการลงทุนแบบระยะยาว ที่สามารถมีเวลารอจนตลาดฟื้นตัวขึ้นมาได้ในที่สุด”

สมสมรได้ฟังกลยุทธ์ “3 Buckets” แล้วก็เข้าใจและคลายกังวล และ อยากจะเริ่มเปิดพอร์ตตามหลักการ “3 Buckets” ในทันที ภาพการบริหารเงินให้เกษียณอย่างเกษมของสมสมร ก็แจ่มชัดขึ้นสดใส ขอบคุณน้องอิสระ “นักสร้างอิสรภาพทางการเงินมืออาชีพ” ที่มาช่วยวางแผนบริหารเงินยามเกษียณให้พี่สมสมรนะคะ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th