“ทุพพลภาพ” เรื่องที่ควรวางแผน…‘แต่ไม่ได้วางแผน’ !!!

Wealth EZ: ในปัจจุบัน จำนวน “ผู้สูงอายุ” และ “ผู้พิการ” ของประเทศเพิ่มขึ้นอย่างรวดเร็ว ทำให้โครงสร้างประชากรของประเทศไทยเปลี่ยนแปลงเข้าสู่สังคมสูงอายุอย่างเต็มตัวพร้อมกับปัญหาสุขภาพและเศรษฐกิจอันเนื่องมาจากค่าใช้จ่ายด้านสุขภาพที่สูงขึ้น

“ในขณะที่ความสามารถในการหารายได้อาจลดลง ส่งผลกระทบต่อระบบเศรษฐกิจ การจ้างงาน การจัดสรรทรัพยากรทางด้านสุขภาพและสังคมในปัจจุบัน เพื่อลดปัญหาดังกล่าวการวางแผนเพื่อรองรับการพิการและทุพพลภาพจึงเป็นทางออกหนึ่งของปัญหา เพื่อลดภาระทางการเงินของครัวเรือนและสังคมที่อาจเกิดขึ้น แต่ในความเป็นจริง กลับพบว่าคนส่วนใหญ่ยังไม่ได้วางแผน”

“การพิการ” และ “ทุพพลภาพ” เป็นเรื่องใกล้ตัว

ข้อมูลสถานการณ์ด้านคนพิการในประเทศไทย1 โดยกรมส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ กระทรวงการพัฒนาสังคมและความมั่นคงของมนุษย์ (วันที่ 30 กันยายน 2565) พบว่า มีคนพิการจำนวน 2,138,155 คน หรือ 3.23% ของประชากรทั้งประเทศ (เพศชาย 52.24% เพศหญิง 47.76%) พักอาศัยในภาคตะวันออกเฉียงเหนือ 39.48% ภาคเหนือ 22.24% ภาคกลางและตะวันออก 21.01% ภาคใต้ 12.56% และกรุงเทพมหานคร 4.71%

หากวิเคราะห์ตามประเภทความพิการ พบว่าเป็นความพิการทางการเคลื่อนไหวหรือร่างกาย 50.64% ทางการได้ยินหรือสื่อความหมาย 18.56% ทางการเห็น 8.56%

“โดยในความพิการทางการเคลื่อนไหวหรือร่างกาย พบว่าเป็นเพศชายและหญิงในสัดส่วนใกล้เคียงกันและมีอายุมากกว่า 60 ปี ขึ้นไปถึง 63.85% จากการวิเคราะห์สาเหตุของการพิการ พบว่าแพทย์ไม่ระบุสาเหตุความพิการ 44.78% ไม่ทราบสาเหตุ 25.43% การเจ็บป่วย/โรคอื่นๆ 21.14% นอกจากนั้น จากการวิเคราะห์ด้านการทำงาน พบว่าคนพิการที่ไม่สามารถประกอบอาชีพได้ (เนื่องจากพิการมากจนช่วยเหลือตนเองไม่ได้) มีจำนวน 6.10% ไม่ประสงค์ให้ข้อมูลและไม่ระบุข้อมูลอาชีพ 49.30%”

นอกจากนั้น การศึกษาความเสี่ยงในการเกิดภาวะล้มละลายจากค่าใช้จ่ายด้านสุขภาพของผู้สูงอายุไทย2 ได้นำเสนอข้อมูลการเกิดภาวะล้มละลายจากค่าใช้จ่ายด้านสุขภาพ (เมื่อเกิน 10% ของค่าใช้จ่ายที่ไม่ใช่อาหาร) พบว่าผู้สูงอายุเกิดภาวะล้มละลายคิดเป็น 26.6% โดยเกิดกับผู้สูงอายุเพศหญิงมากกว่าเพศชาย เกิดขึ้นกับผู้สูงอายุในโครงการสุขภาพถ้วนหน้าพอๆ กันกับในสวัสดิการอื่นๆ อาทิ ประกันสังคม และเกิดกับผู้สูงอายุที่ไม่มีประกันสุขภาพเอกชนพอๆ กันกับผู้มีประกันเอกชน และยังพบว่าผู้สูงอายุมีการซื้อประกันสุขภาพเอกชนเพียง 8.4% เท่านั้น แต่กลับมีค่าใช้จ่ายที่สูงกว่า เนื่องจากประกันสุขภาพเอกชนที่ไม่ครอบคลุมทุกโรค

“จากข้อมูลข้างต้น สรุปได้ว่าคนพิการส่วนใหญ่อาศัยอยู่ต่างจังหวัด (โดยเฉพาะนอกเขตเทศบาล) มีปัญหาในด้านการเคลื่อนไหวหรือร่างกาย ส่วนใหญ่เข้าสู่วัยสูงอายุแล้ว ประสบปัญหาในการประกอบอาชีพ และมีโอกาสที่จะเกิดภาวะล้มละลายจากค่าใช้จ่ายด้านสุขภาพสูงถึงแม้จะมีประกันหรือสวัสดิการแล้วก็ตาม”

วางแผน “คุ้มครองทุพพลภาพ” ได้อย่างไร

จากข้อมูลการศึกษาถึงสาเหตุของทุพพลภาพ พบว่าแพทย์ไม่ระบุสาเหตุความพิการ 44.78% ไม่ทราบสาเหตุ 25.43% การเจ็บป่วย/โรคอื่นๆ 21.14% หมายความว่า ยังไม่อาจสรุปได้อย่างแน่นอนถึงสาเหตุที่แท้จริง

“ดังนั้น แนวทางในการวางแผน ‘คุ้มครองทุพพลภาพ’ ควรจะต้องเริ่มต้นจากการวิเคราะห์ความเสี่ยงของทุพพลภาพว่าควรจะจัดการด้วยวิธีใด และลงมือวางแผนเพื่อรองรับกับความเสี่ยงดังกล่าวตั้งแต่วันนี้”

เมื่อพิจารณาตามหลักการจัดการความเสี่ยง (Risk Management) พบว่า “ทุพพลภาพ” จัดเป็นหนึ่งในความเสี่ยงภัยส่วนบุุคคล (Personal risk) ในด้านความเสี่ยงภัยจากการมีสุขภาพไม่ดีหรือการทุพพลภาพ (Risk of poor health) แม้จะมีโอกาสเกิดขึ้นต่ำ แต่สร้างความเสียหายทั้งส่วนบุคคลและครอบครัว รวมถึงการสูญเสียรายได้เป็นอย่างมาก การจัดการความเสี่ยงที่เหมาะสมคือ การโอนความเสี่ยง (การประกัน) แต่ก่อนจะไปถึงการทำประกัน เราควรสำรวจเสียก่อนว่ามีสวัสดิการอะไรที่พอจะมีอีกบ้าง

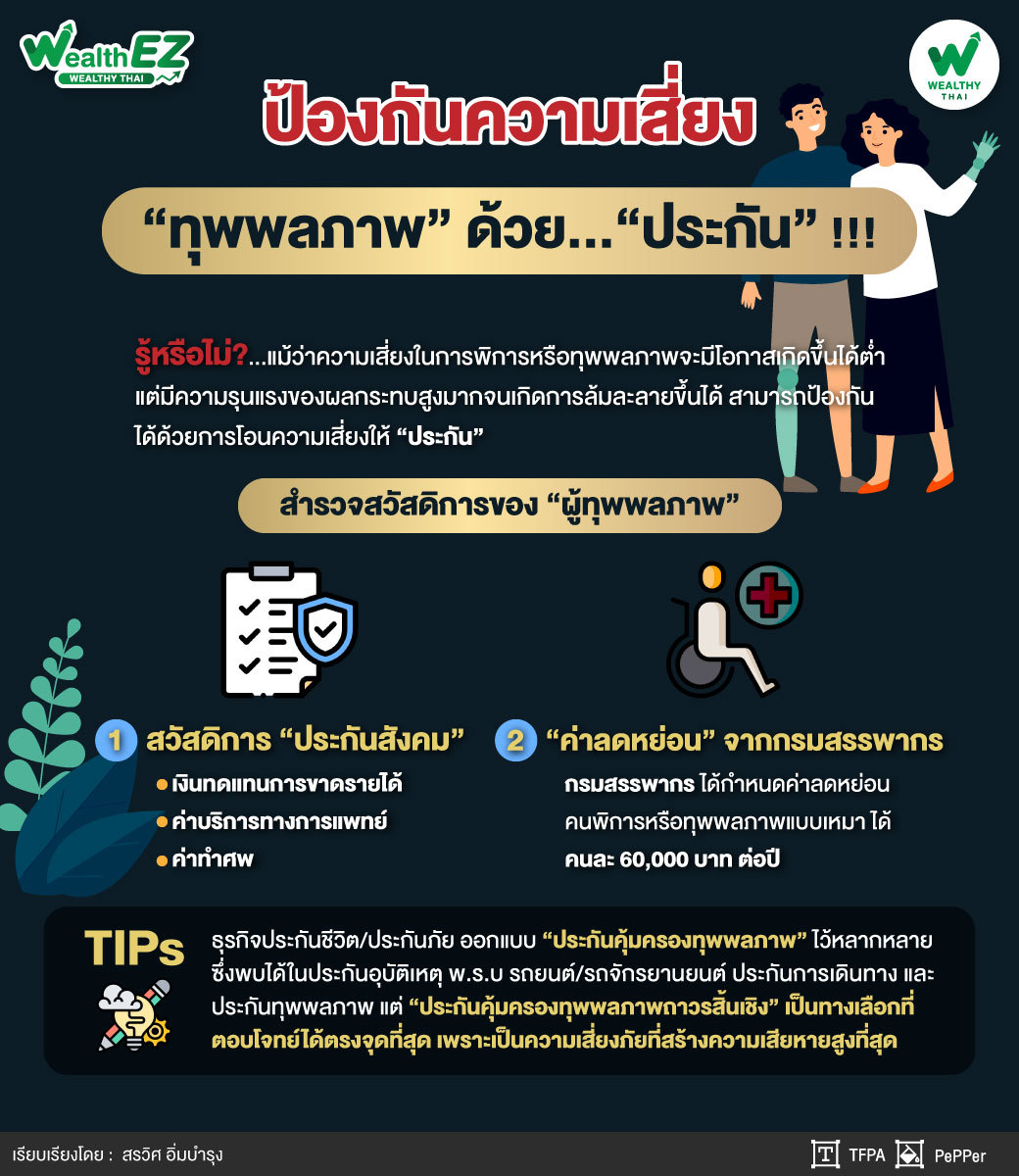

สวัสดิการ “ประกันสังคม”

สำนักงานประกันสังคม3 ได้กำหนดนิยามและสวัสดิการทุพพลภาพไว้ว่า “ทุพพลภาพ” หมายถึง การสูญเสียอวัยวะหรือสูญเสียสมรรถภาพของอวัยวะหรือของร่างกาย หรือสูญเสียภาวะปกติของจิตใจ จนทำให้ความสามารถในการทำงานลดลงถึงขนาดไม่อาจประกอบการงานตามปกติได้ ทั้งนี้ตามหลักเกณฑ์ที่คณะกรรมการการแพทย์กำหนด โดยผู้ประกันตนจ่ายเงินสมทบครบ 3 เดือน ภายในระยะเวลา 15 เดือน ก่อนทุพพลภาพ จะได้รับสิทธิประโยชน์ ดังนี้

1.เงินทดแทนการขาดรายได้

-

กรณีทุพพลภาพรุนแรง ได้รับในอัตรา 50% ของค่าจ้างเป็นรายเดือน ตลอดชีวิต

-

กรณีทุพพลภาพไม่รุนแรง ได้รับเงินทดแทนการขาดรายได้ตามหลักเกณฑ์และระยะเวลาตามประกาศกำหนด

2.ค่าบริการทางการแพทย์ ดังนี้

-

กรณีเข้ารับบริการทางการแพทย์ ณ สถานพยาบาลของรัฐ

-

ประเภทผู้ป่วยนอก จ่ายเท่าที่จ่ายจริงตามความจำเป็น

-

ประเภทผู้ป่วยใน จ่ายค่าบริการทางการแพทย์ให้แก่สถานพยาบาลคำนวณตามกลุ่มวินิจฉัยโรค (DRGs)

-

กรณีเข้ารับบริการทางการแพทย์ ณ สถานพยาบาลของเอกชน

-

ประเภทผู้ป่วยนอก จ่ายเท่าที่จ่ายจริงไม่เกินเดือนละ 2,000 บาท

-

ประเภทผู้ป่วยใน จ่ายเท่าที่จ่ายจริงไม่เกินเดือนละ 4,000 บาท

-

ค่ารถพยาบาลหรือค่าพาหนะรับส่งผู้ทุพพลภาพกรณีเข้ารับบริการทางการแพทย์ เหมาจ่ายไม่เกินเดือนละ 500 บาท

-

ได้รับเงินบำเหน็จชราภาพเมื่อมีมติให้เป็นผู้ทุพพลภาพ

-

ผู้ประกันตนที่ทุพพลภาพและเข้ารับการฟื้นฟูสมรรถภาพคนงานของสำนักงานประกันสังคมจะจ่ายค่าฟื้นฟูสมรรถภาพของผู้ทุพพลภาพตามหลักเกณฑ์ประกาศฯ กำหนด

3. ค่าทำศพ

-

กรณีผู้ประกันตนที่ทุพพลภาพถึงแก่ความตาย ผู้จัดการศพมีสิทธิได้รับค่าทำศพ 50,000 บาท

-

เงินสงเคราะห์กรณีผู้ประกันตนที่ทุพพลภาพถึงแก่ความตายผู้มีสิทธิได้รับดังนี้ ผู้ประกันตนจ่ายเงินสมทบมาแล้วตั้งแต่ 3 ปีขึ้นไปแต่ไม่ถึง 10 ปี จะได้รับเงินสงเคราะห์เท่ากับค่าจ้างเฉลี่ยสองเดือน ผู้ประกันตนจ่ายเงินสมทบมาแล้วตั้งแต่ 10 ปีขึ้นไป จะได้รับเงินสงเคราะห์เท่ากับค่าจ้างเฉลี่ย 6 เดือน

“ค่าลดหย่อน” จากกรมสรรพากร

กรมสรรพากร4 ได้กำหนดค่าลดหย่อนคนพิการหรือทุพพลภาพแบบเหมาได้คนละ 60,000 บาท ต่อปี สำหรับผู้มีเงินได้ที่ดูแลคนพิการหรือทุพพลภาพ ที่เป็นคู่สมรส บุตร (หรือบุตรบุญธรรม) หรือบิดามารดา (ของผู้มีเงินได้หรือคู่สมรส) แต่ถ้าเป็นบุคคลอื่น จะใช้สิทธิได้เพียงคนเดียวเท่านั้น โดยมีเงื่อนไขสำหรับคนพิการว่าจะต้องมีบัตรประจำตัวคนพิการและระบุชื่อผู้ดูแลเป็นคนเดียวที่ใช้สิทธิลดหย่อนดูแลผู้พิการและผู้ทุพพลภาพ (กรณีผู้ทุพพลภาพ ต้องมีแพทย์ให้การรับรองภาวะจำกัดหรือขาดความสามารถในการประกอบกิจวัตรหลักอันเป็นปกติเยี่ยงบุคคลทั่วไปอันเนื่องมาจากสาเหตุทางปัญหาสุขภาพ หรือความเจ็บป่วยที่เป็นต่อเนื่องมาไม่น้อยกว่า 180 วัน หรือทุพพลภาพมาแล้วไม่น้อยกว่า 180 วัน)

“ผู้พิการหรือทุพพลภาพต้องมีเงินได้พึงประเมินไม่เกิน 30,000 บาท ต่อปี ผู้พิการหรือทุพพลภาพหรือตัวเราคนใดคนหนึ่งอยู่ในประเทศไทยครบ 180 วัน ในปีภาษีนั้น”

ประกันคุ้มครองทุพพลภาพถาวรสิ้นเชิง

ธุรกิจประกันชีวิต/ประกันภัย ได้ออกแบบ “ประกันคุ้มครองทุพพลภาพ” ไว้หลากหลาย ซึ่งพบได้ในประกันอุบัติเหตุ พ.ร.บ รถยนต์/รถจักรยานยนต์ ประกันการเดินทาง และประกันทุพพลภาพ รายละเอียดอาจแตกต่างกันในแต่ละแบบประกัน แต่ในที่นี้ขอมุ่งเน้นที่ “ประกันคุ้มครองทุพพลภาพถาวรสิ้นเชิง” เนื่องจากเป็นความเสี่ยงภัยที่สร้างความเสียหายสูงที่สุด

โดยสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้กำหนดนิยามของทุพพลภาพถาวรสิ้นเชิง5 (Total and Permanent Disability Benefit-TPD) หมายถึง ผู้เอาประกันภัยเกิดทุพพลภาพทั้งหมดอย่างถาวร อันเป็นผลมาจากการเจ็บป่วยหรือการบาดเจ็บโดยไม่สามารถปฏิบัติกิจวัตรประจำวันได้ด้วยตนเองอย่างถาวร ตั้งแต่ 3 อย่างขึ้นไป หรือไม่สามารถทำงานหรือประกอบอาชีพใดๆ เพื่อรับค่าตอบแทนหรือกำไรได้ โดยการทุพพลภาพดังกล่าวต้องเป็นต่อเนื่องกันเป็นระยะเวลาอย่างน้อย 180 วัน เว้นแต่ผู้เอาประกันภัยได้เสียชีวิตลงก่อนครบกำหนดระยะเวลาดังกล่าวหรือเป็นผลสืบเนื่องโดยตรงจากคำนิยามนี้ หรือเกิดการสูญเสียที่สามารถพิสูจน์ได้อย่างชัดเจน หรือมีข้อบ่งชี้ทางการแพทย์ชัดเจนว่าผู้เอาประกันภัยตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิง

ทั้งนี้ให้รวมถึง การสูญเสียหรือการทุพพลภาพอันเป็นผลมาจากการได้รับบาดเจ็บ หรือการเจ็บป่วยซึ่งเป็นผลทำให้เกิดกรณีใดกรณีหนึ่งดังต่อไปนี้

1. สูญเสียสายตาทั้งสองข้าง

2. สูญเสียมือสองข้าง หรือเท้าสองข้าง หรือมือหนึ่งข้างและเท้าหนึ่งข้าง

3. สูญเสียสายตาหนึ่งข้างและสูญเสียมือหนึ่งข้าง หรือสูญเสียสายตาหนึ่งข้างและเท้าหนึ่งข้าง

“โดยบริษัทประกันฯ จะคุ้มครองการทุพพลภาพถาวรสิ้นเชิง อันเป็นผลจากการบาดเจ็บหรือเจ็บป่วยซึ่งเกิดขึ้นภายหลังวันเริ่มมีผลคุ้มครองตามสัญญาเพิ่มเติม”

ในการวางแผนประกันคุ้มครองทุพพลภาพถาวรสิ้นเชิง6 การประมาณการทุนประกันคุ้มครองสามารถทำได้ง่าย ๆ โดยใช้หลักการดังต่อไปนี้

1) คำนวณรายได้จากการทำงาน ณ ปัจจุบันต่อปี

2) หัก เงินออม (เงินออมปกติและเงินออมเพื่อวัยเกษียณ) และค่าใช้จ่ายที่เกิดจากการทำงาน (ภาษีเงินได้ เงินสมทบกองทุนสำรองเลี้ยงชีพ เงินสมทบประกันสังคม เบี้ยประกันชีวิต) เพื่อกำหนดเป็นค่าใช้จ่ายสำหรับตัวเองและครอบครัวในกรณีทุพพลภาพ (PMT)

3) กำหนดระยะเวลาที่ต้องการคุ้มครอง (n)

4) กำหนดอัตราผลตอบแทนที่คาดหวังจากการลงทุนต่อปี (r)

5) กำหนดอัตราการเพิ่มขึ้นของรายได้ต่อปี (g)

6) ปรับอัตราในข้อ 4) ด้วย ข้อ 5) ดังสมการ i = ((1+r)/(1+g)-1)*100

7) คำนวณทุนประกันโดยใช้สมการมูลค่าเงินตามเวลา (Time Value of Money) เพื่อคำนวณหาค่า PV โดยแทนค่า PMT ตามข้อ 2) n ตามข้อ 3) i ตามข้อ 6 และ FV=0 โดยกำหนดว่าไม่มีความจำเป็นที่จะขายสินทรัพย์และนำเงินชดเชยมาหักออก เท่านี้ก็จะได้วงเงินคุ้มครองทุพพลภาพตามที่ควรจะเป็นของแต่ละบุุคคล

PV = PMT * ⎨(1+r)n -1/ r(1+r)n⎬

ตัวอย่าง

รายได้ต่อปี 360,000 บาท

หัก เงินออมปกติ และเงินออมเพื่อการเกษียณ 72,000 บาท

เท่ากับ ค่าใช้จ่ายสำหรับตัวเองและครอบครัว (PMT) 288,000 บาท

ระยะเวลาที่ต้องการคุ้มครอง (n) 50 ปี

อัตราผลตอบแทนที่คาดหวังจากการลงทุนต่อปี (r) 8 %

อัตราการเพิ่มขึ้นของรายได้ต่อปี (g) 5 %

i= ((1+0.08)/(1+0.05)-1)*100 2.9 %

PV = 288,000 * ⎨(1+0.029)50 -1/ 0.029(1+0.029)50⎬= 288,000*26.226=7,552,958 บาท

“นอกจากนั้น ควรที่จะกำหนดจำนวนเงินส่วนเพิ่มเพื่อรองรับในด้านค่ารักษาพยาบาลเพิ่มเติม หรือค่าพื้นฟูสภาพร่างกายอีกจำนวนหนึ่ง รวมเข้าไปกับประมาณการทุนประกันคุ้มครองทุพพลภาพถาวรสิ้นเชิงอีกเพื่อให้ครอบคลุมกับค่าใช้จ่ายต่างๆ ที่อาจเกิดขึ้นอีก”

สัญญาประกันชีวิตที่ให้ความคุ้มครองในส่วนทุพลภาพ ได้แก่ สัญญาเพิ่มเติมประกันอุบัติเหตุชดเชยทุพพลภาพ ชดเชยอวัยวะ สัญญาเพิ่มเติมประกันโรคร้ายแรงที่มีส่วนคุ้มครองทุพลภาพ สัญญาการยกเว้นเบี้ยกรณีเกิดทุพลภาพ

บทสรุป

“แม้ว่าความเสี่ยงในการพิการหรือทุพพลภาพจะมีโอกาสเกิดขึ้นได้ต่ำ เมื่อเทียบกับสัดส่วนของประชากรไทยในปัจจุบัน แต่พบว่าความรุนแรงของผลกระทบจากการพิการและทุพพลภาพอาจสูงมากจนเกิดการล้มละลายขึ้น โดยเฉพาะในกลุ่มสูงอายุที่มีปัญหาสุขภาพและเศรษฐกิจรุมเร้า การวางแผนรองรับความเสี่ยงดังกล่าวจึงควรที่จะวางแผนตั้งแต่เนิ่นๆ เนื่องจากการทำประกันตั้งแต่แรก โดยนอกจากจะมีค่าใช้จ่ายไม่สูงมาก ยังช่วยลดความเสี่ยงในการถูกปฏิเสธการทำประกัน เนื่องจากปัญหาสุขภาพอีกด้วย”

นอกจากนั้น ยังควรต้อง “ทำประกันฯ” ให้ครอบคลุมทุกโรค ทุกอาการที่อาจเกิดขึ้น รวมถึงประมาณการทุนประกันคุ้มครองทุพพลภาพถาวรสิ้นเชิงให้มากพอกับความต้องการของแต่ละบุุคคล เพียงเท่านี้ก็จะเป็นการบรรเทาภาระต่างๆ ที่อาจเกิดขึ้นจากการพิการและทุพพลภาพได้ด้วยการ “วางแผน” โดยสามารถวางแผนกับ “ที่ปรึกษาการเงิน” (AFPTTM) และ “นักวางแผนการเงิน” (CFP) ที่มีความรู้ความสามารถรองรับการวางแผนเพื่อคุ้มครองทุพพลภาพถาวรสิ้นเชิงดังกล่าวได้

เอกสารอ้างอิง

1. กรมส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ กระทรวงการพัฒนาสังคมและความมั่นคงของมนุษย์ม, รายงานข้อมูลสถานการณ์ด้านคนพิการในประเทศไทย, 2565

2. สมพร เตชตะกร, ความเสี่ยงในการเกิดภาวะล้มละลายจากค่าใช้จ่ายด้านสุขภาพของผู้สูงอายุไทย, วิทยานิพนธ์ วิทยาศาสตรมหาบัณฑิต (สถิติประยุกต์) คณะสถิติประยุกต์ สถาบันบัณฑิตพัฒนาบริหารศาสตร์, 2561

3. สำนักงานประกันสังคม, คู่มือผู้ประกันตน, 2562

4. https://www.rd.go.th/60057.html

5. สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย, เอกสารเพิ่มเติมการประกันภัยทุพพลภาพถาวรสิ้นเชิงกลุ่ม, http://www.oic.or.th

6. ศูนย์ส่งเสริมการพัฒนาความรู้ตลากทุน สถาบันกองทุนเพือ่พัฒนาตลาดทุน ตลาดหลักทรัพย์แห่งประเทศไทย, หลักสูตรวางแผนการเงิน ชุดวิชาที่ 3 การวางแผนการประกันภัย, 2553

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th