“การบริหารความเสี่ยง” ฉบับคนโสด !!!

Wealth EZ: ในช่วงชีวิตของคน คงหนีไม่พ้นสัจธรรม เกิด แก่ เจ็บ ตาย เมื่อครั้งเกิดมามีผู้อุปการะ คือ บิดามารดาเลี้ยงดูจนเติบใหญ่ ดูแลค่าใช้จ่ายไม่ว่าจะเป็นค่ากิน ค่าเรียน ค่ารักษาพยาบาล พอเรียนจบมีงานทำ มีรายได้เป็นของตนเองก็ถึงเวลาที่บุตรหลานจะเลี้ยงดูท่าน แต่หากท่านได้เตรียมพร้อมเกษียณไว้เป็นอย่างดีก็ไม่ต้องพึ่งพาค่าเลี้ยงดูจากบุตรหลาน

สำหรับ “วัยเกษียณ” ที่มีบุตรหลานคอยเลี้ยงดูคงไม่มีปัญหา แต่สำหรับผู้ตั้งใจแน่วแน่ว่าจะครองความโสดไปตลอดชีวิต อาจต้องพิจารณาการบริหารความเสี่ยงมากขึ้นในแต่ละประเด็นดังนี้

1.ช่วงชีวิตไม่ยืนยาว

1.1 แบบไม่ยืดเยื้อ ระยะเวลาไม่ยาวนานก็เสียชีวิต เช่น จากอุบัติเหตุ จากโรคแบบเฉียบพลัน

เรื่องชวนให้คิด: มีใครได้รับผลกระทบจากการจากไปอย่างฉับพลันหรือไม่ เช่น พ่อแม่ ที่เราต้องดูแล

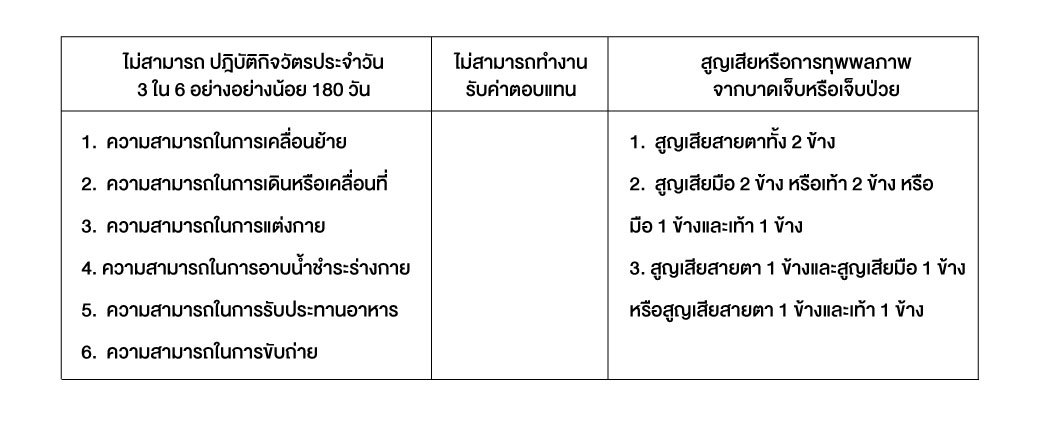

1.2 ทุพพลภาพถาวรสิ้นเชิง กับคำนิยามเพื่อให้กระจ่างในการบริหารความเสี่ยงด้านนี้ คือ

เรื่องชวนให้คิด: กระทบมากกว่าการจากไป คือ การที่ผู้มีรายได้ที่เคยอุปการะครอบครัวไม่สามารถทำงานหารายได้ ซ้ำยังเป็นภาระให้ครอบครัวดูแล

1.3 โรคร้ายแรง

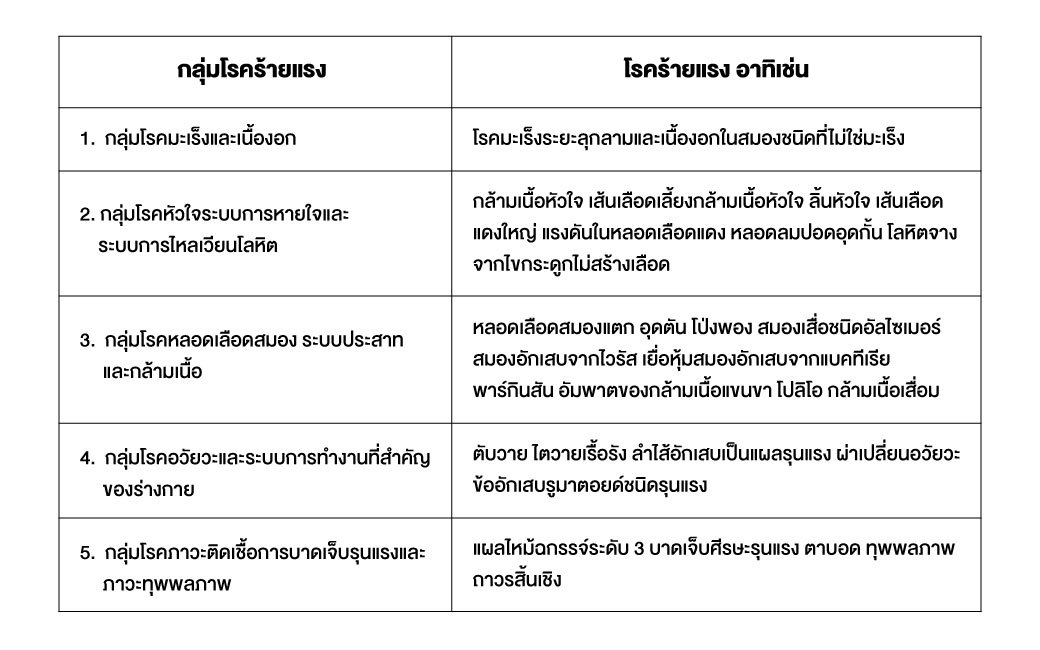

“โรคร้ายแรง” คือ โรคที่ใช้เงินรักษาจำนวนมาก เมื่อสิ้นกระบวนการรักษาในโรงพยาบาลกระทบต่อการใช้ชีวิตซึ่งไม่กลับมาเหมือนเดิม หมายถึงรายจ่ายสูงระหว่างการรักษา รายได้ที่หายไประหว่างการรักษาและหลังการรักษา

คำนิยามเพื่อให้กระจ่างในการบริหารความเสี่ยงด้านนี้คือ

เรื่องชวนให้คิด: ลองจินตนาการถ้าเป็นโรคมะเร็ง การรักษามักใช้คีโมบำบัดซึ่งมีการลางาน หลังคีโมร่างกายจะอ่อนแอต้องระวังการติดเชื้อจึงไม่สามารถกลับไปทำงานได้ปกติ กระทบต่อการทำงาน กระทบต่อรายได้ กระทบรายจ่าย หลังเสร็จสิ้นกระบวนการรักษา ต้องปรับเปลี่ยนชีวิตใหม่ รายได้มักลดลงหรือไม่มีเลย

2.ช่วงชีวิตที่ยืนยาว

2.1 เกษียณ

“เกษียณ” คือ การหมดอายุการทำงาน ไม่ว่าจะเป็นสังขารไม่เอื้ออำนวย ข้อกำหนดบริษัทของอายุพนักงานเกษียณอายุการทำงาน มีคลื่นลูกใหม่ทดแทนคลื่นลูกเก่า

เรื่องชวนให้คิด: เมื่อรายได้หยุด แต่รายจ่ายไม่หยุด แหล่งเงินใช้ยามเกษียณจะมาจากแหล่งใด

2.2 เจ็บป่วย

ในวัยเกษียณ ร่างกายเสื่อมถอย ไม่ว่าจะเป็นข้อเข่าเสื่อม สายตาพร่ามัว เป็นต้อกระจก สมองเสื่อมชนิดอัลไซเมอร์ ซึ่งการคงคุณภาพชีวิตที่ดีไว้ในยามร่างกายเสื่อมถอยต้องใช้เงินทั้งสิ้น

เรื่องชวนให้คิด: หลังเกษียณ กรณีเจ็บป่วยโรคทั่วไป เจ็บป่วยเรื้อรัง เจ็บป่วยโรคร้ายแรงจะรักษาที่ไหน ค่าใช้จ่ายส่วนนี้จะมาจากแหล่งใด

“การคิดล่วงหน้าถึงเหตุการณ์ที่จะเกิดขึ้นทำให้เราสามารถรับมือได้ดี ไม่ตระหนกกรณีเกิดขึ้นจริง จึงขอเชิญชวนให้คิดเรื่องต่างๆ”

การบริหารความเสี่ยงแบบครอบคลุม

1.ช่วงชีวิตไม่ยืนยาว

1.1 เสียชีวิต

1.2 ทุพพลภาพถาวรสิ้นเชิง

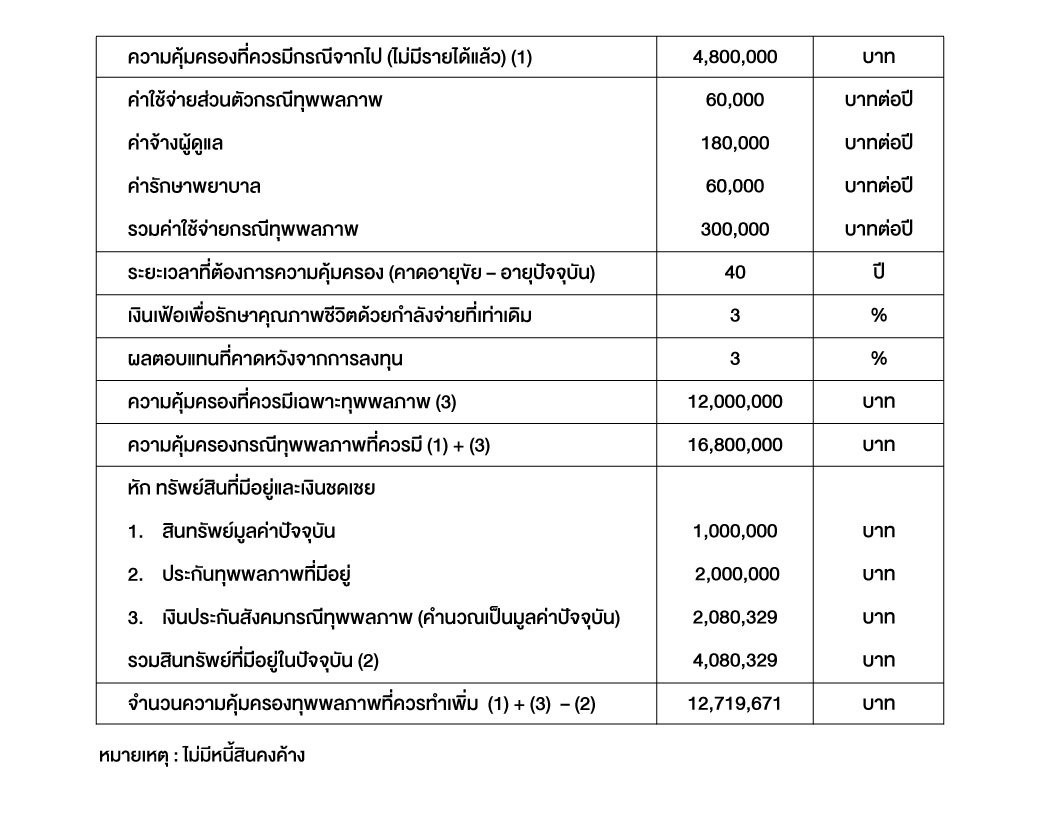

“ทุพพลภาพถาวรสิ้นเชิง” ต่างกับ “กรณีจากไป” ตรงที่ว่า เราไม่มีรายได้แต่ยังคงต้องเลี้ยงดูผู้อุปการะและมีค่าใช้จ่ายในชีวิตประจำวัน ค่ารักษาพยาบาลอีกด้วย

1.3 โรคร้ายแรง

การบริหารความเสี่ยงกรณีโรคร้ายแรงจะประเมินตามการคาดการณ์ ความเป็นไปได้ของโรคร้ายแรงที่อาจอุบัติขึ้นเนื่องจากสภาพแวดล้อม กรรมพันธุ์ ซึ่งทั่วไปมักจะเป็นโรคมะเร็ง และไม่สามารถกลับมาทำงานได้อีกแล้ว

การคำนวณความคุ้มครองดังนี้

-

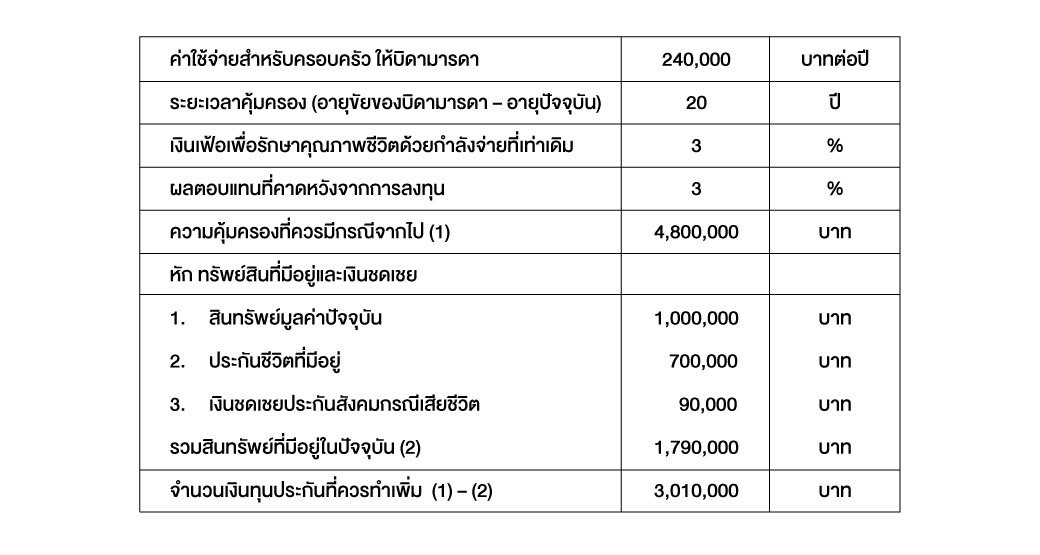

ความคุ้มครองเสมือนเสียชีวิต (ไว้ดูแลผู้อยู่ในอุปการะ)

-

หนี้สินคงค้างทั้งหมด ไม่ว่าจะเป็น หนี้คงค้างบ้าน หนี้คงค้างรถ ควรปลดให้หมด

-

ค่ารักษาพยาบาลที่สูงกว่าค่ารักษาทั่วไป เตรียมไว้ 3,000,000 บาท

-

กรณีทำงานไม่ได้แล้วหลังการรักษา ให้คำนวณเช่นเดียวกับในกรณีทุพพลภาพ

2.ช่วงชีวิตที่ยืนยาว

2.1 เกษียณ

การบริหารความเสี่ยงกรณีอายุยืนและมีเงินใช้ตลอดหลังเกษียณควรทราบข้อมูลดังนี้

-

เงินที่จะใช้สำหรับกินอยู่ในมูลค่าปัจจุบันเดือนละเท่าไร

-

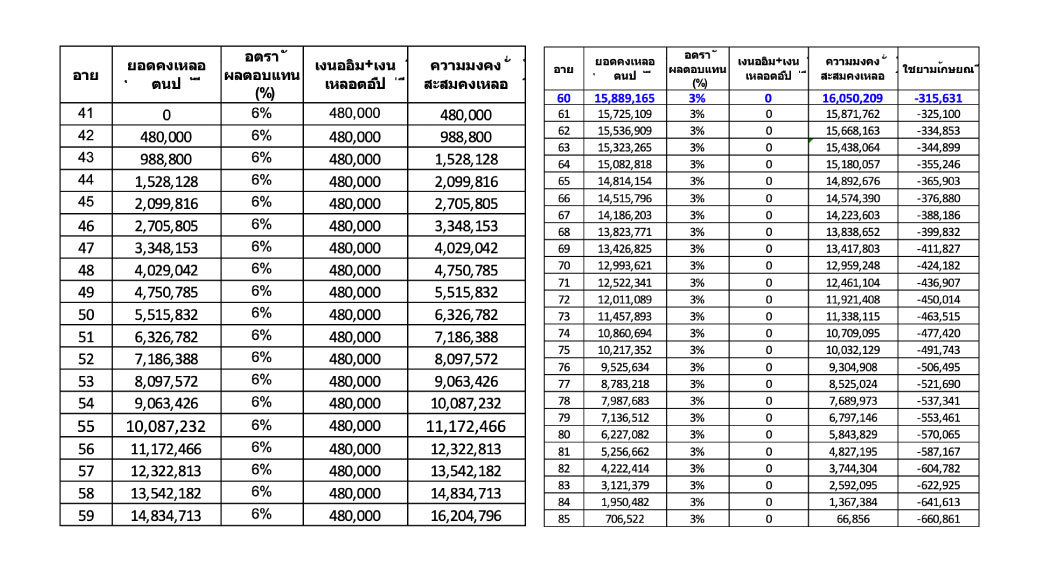

อายุที่จะเกษียณและอายุขัย

กรณีตัวอย่าง คือ อายุปัจจุบัน 41 ปี จะเกษียณอายุ 60 ปี อายุขัย 85 ปี ใช้จ่ายในชีวิตประจำวันเดือนละ 15,000 บาท ปัจจุบันยังไม่มีการลงทุนสำหรับเกษียณเลย ดังผลตอบแทนคาดหวัง 6% ต้องลงทุนเดือนละ 40,000 บาท

2.2 เจ็บป่วย

การบริหารความเสี่ยงกรณีอายุยืนซึ่งคงหลีกเลี่ยงการเจ็บป่วยไม่ได้ ปัจจัยที่ควรคำนวณมีดังนี้

-

เบี้ยประกันสุขภาพหลังเกษียณที่ต้องชำระแต่ละปีเท่าไร ควรตั้งแหล่งเงินเพื่อการชำระเบี้ยประกันสุขภาพดังกล่าว

-

กองทุนสำหรับจ่ายค่ารักษาหลังประกันสุขภาพหมดความคุ้มครองก็เช่นกัน

“คนโสด” ต่างตรงไม่มีบุตรและคู่สมรส แต่ยังมีตนเองและบิดามารดาให้ดูแล “กรณีที่ช่วงชีวิตไม่ยืนยาว” ควรเตรียมความพร้อมในการจากไป ทุพพลภาพ หรือ เป็นโรคร้ายแรง ซึ่งทำให้ตนเองและบิดามารดาได้รับผลกระทบด้านความเป็นอยู่ หรือใน “กรณีที่ช่วงชีวิตยืนยาว” ก็ควรเตรียมความพร้อมเงินใช้ยามเกษียณไม่ว่าจะเป็นค่าใช้จ่ายเพื่อการดำรงชีพ ค่ารักษาพยาบาลโรคทั่วไป โรคเรื้อรังรวมถึง โรคร้ายแรง อยู่แบบโสดๆ ชีวิตก็เกษมได้เมื่อเตรียมความพร้อมครอบคลุมความเสี่ยงทุกด้านไว้เรียบร้อยแล้ว

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th