5 เรื่องควรรู้...ก่อน “คนโสด” ซื้อประกัน !!!

Wealth EZ: สมัยก่อนเคยมีความเข้าใจผิดเกี่ยวกับการวางแผนการเงิน คนที่ไม่มีเงิน คิดว่าการวางแผนการเงินเป็นเรื่องของคนรวยเท่านั้น ส่วนคนรวย ก็คิดว่าตนเองมีเงินมากมายเพียงพอแล้ว ไม่จำเป็นต้องวางแผนการเงิน

แต่ในปัจจุบันความรู้เริ่มแพร่หลายทั้งในโลกออนไลน์และในหนังสือ ทุกคนรู้แล้วว่าการวางแผนการเงินนั้นจำเป็นสำหรับทุกคน ไม่ว่าเขาจะอายุเท่าไหร่ จะโสด หรือมีครอบครัวหรือไม่

“คน (ตัดสินใจ) โสด” มีอัตราเพิ่มขึ้นในประเทศไทยอย่างรวดเร็ว จากสถิติมีคนโสดถึง 13.9% ในประเทศไทย และแนวโน้มเพิ่มสูงขึ้นเรื่อยๆ อัตราการหย่าร้างสูงขึ้น 19.7% ในขณะที่อัตราการจดทะเบียนสมรส ลดลง 5% เทียบกับ 10 ปีที่ผ่านมา

บ้างก็ว่า “โสดก็ดี ภาระน้อย” ไม่ต้องหารตังค์กับใคร แต่หารู้ไม่ จากข้อมูล เปิดเผยว่าโดยเฉลี่ย คนโสดมีค่าใช้จ่ายสูงกว่าคนที่มีครอบครัวถึง 11% เนื่องจากต้องการหาความสุข จากความบันเทิง มีการเดินทาง ท่องเที่ยว มากกว่าคนมีครอบครัวมาก จึงต้องเตรียมตัวเรื่องการเงินไว้อย่างรอบคอบ

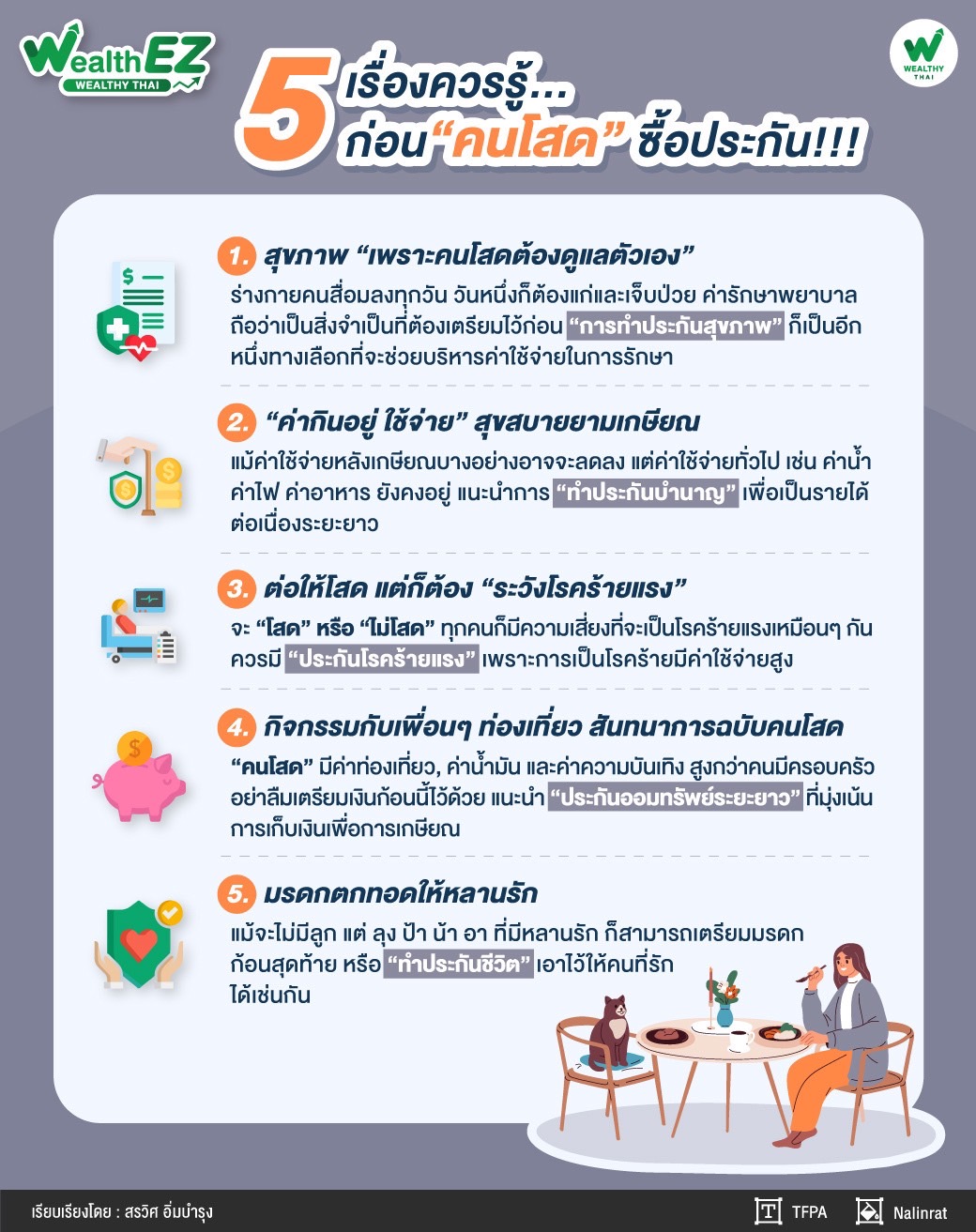

1. สุขภาพ “เพราะคนโสดต้องดูแลตัวเอง”

ร่างกายคนสื่อมลงทุกวัน วันหนึ่งก็ต้องแก่และเจ็บป่วย ค่ารักษาพยาบาลถือว่าเป็นสิ่งจำเป็นที่ต้องเตรียมไว้ก่อน เพราะวิทยาการทางการแพทย์ใหม่ๆ ในอนาคต มีแต่จะแพงขึ้นเรื่อยๆ ซึ่งวิธีการง่ายๆ ทำให้สุขภาพแข็งแรง ลดความเสี่ยง คือ ปรับพฤติกรรม ลดความเสี่ยงโรค NCDs (โรคเรื้อรังที่ไม่ติดต่อ) เช่น เบาหวาน ความดันโลหิตสูง ไขมันสูง โรคไตเรื้อรัง ด้วยการออกกำลังกาย เลือกกินอาหารสุขภาพ พักผ่อนให้เพียงพอ ตรวจสุขภาพประจำปี

“นอกจากนี้ ‘การทำประกันสุขภาพ’ ก็เป็นอีกหนึ่งทางเลือกที่จะช่วยบริหารค่าใช้จ่ายในการรักษา ซึ่งเป็นการวางแผนกันเงินไว้สำหรับค่ารักษาพยาบาลในรูปแบบเบี้ยประกันที่คาดการณ์ได้ แทนที่จะต้องไปลุ้นบิลค่ารักษาจริงที่โรงพยาบาล”

2. “ค่ากินอยู่ ใช้จ่าย” สุขสบายยามเกษียณ

แม้ค่าใช้จ่ายหลังเกษียณบางอย่างอาจจะลดลง แต่ค่าใช้จ่ายทั่วไป เช่น ค่าน้ำ ค่าไฟ ค่าอาหาร (บางคนยังมีหนี้สินอีกด้วย) ค่าใช้จ่ายพวกนี้ยังคงอยู่ และอย่าลืมว่าหากคุณเป็นคนโสด อาจไม่มีใครมาช่วยแบ่งเบาภาระตรงนี้

“แนะนำการ ‘ทำประกันบำนาญ’ เพื่อเป็นรายได้ต่อเนื่องระยะยาว ช่วยแบ่งเบาภาระค่าใช้จ่ายในแต่ละเดือนช่วงหลังเกษียณ และประกันบำนาญ ยังสามารถใช้ลดหย่อนภาษีได้อีกมาก ขณะอยู่ในช่วงวัยทำงาน”

3. ต่อให้โสด แต่ก็ต้อง “ระวังโรคร้ายแรง”

จะ “โสด” หรือ “ไม่โสด” ทุกคนก็มีความเสี่ยงที่จะเป็นโรคร้ายแรงเหมือนๆ กัน สังเกตจากสถานพยาบาลเปิดศูนย์โรคมะเร็ง ศูนย์โรคไต ศูนย์โรคหัวใจ เพิ่มมากขึ้นเรื่อยๆ เช่นเดียวกับอุบัติการณ์การเกิดสูงขึ้น และเริ่มตรวจเจอในอายุที่น้อยลง ที่สำคัญ “ไม่รู้ว่าจะเกิดขึ้นกับใคร”

“นอกจากการดูแลตัวเองให้ดี ลดความเสี่ยงต่างๆ หลีกเลี่ยงการดื่มเหล้า สูบบุหรี่ ก็ควรมี ‘ประกันโรคร้ายแรง’ เพราะการเป็นโรคร้ายมีค่าใช้จ่ายสูง และการหยุดงานเป็นระยะเวลานานๆ เพื่อรักษาตัว โดยที่ยังมีค่าใช้จ่าย ประกันโรคร้ายแรงจะเป็นเงินก้อนชดเชยรายได้ที่ขาดหายไป จะได้ไม่เป็นภาระกับกระเป๋าเงินของตัวเอง”

4. กิจกรรมกับเพื่อนๆ ท่องเที่ยว สันทนาการฉบับคนโสด

“คนโสด” มีค่าท่องเที่ยว สูงกว่าคนมีครอบครัว 40%

“คนโสด” มีค่าน้ำมัน สูงกว่าคนมีครอบครัว 4%

“คนโสด” มีค่าความบันเทิง สูงกว่าคนมีครอบครัว 5%

หากจะเป็น “คนโสด” มีโหมดกินเที่ยว อย่าลืมเตรียมเงินก้อนนี้ไว้ด้วย!

“แนะนำ ‘ประกันออมทรัพย์ระยะยาว’ ที่มุ่งเน้นการเก็บเงินเพื่อการเกษียณ โดยเลือกแผนที่จะได้รับเงินครบกำหนดสัญญาตอนที่เรากำลังจะเกษียณพอดี เพื่อเป็นเงินก้อนให้เราได้ใช้จ่ายเพื่อความสุข”

5. มรดกตกทอดให้หลานรัก

แม้จะไม่มีลูก แต่ ลุง ป้า น้า อา ที่มีหลานรัก ก็สามารถทำเตรียมมรดกก้อนสุดท้าย หรือทำประกันชีวิตเอาไว้ให้คนที่รักได้เช่นกัน

“จึงควรเตรียม ‘กรมธรรม์ประกันชีวิต’ ไว้บ้าง เพื่อเคลียร์หนี้สินส่วนตัว ไม่ให้คนข้างหลังลำบาก และเป็นเงินก้อนสำหรับหลานๆ หรือคนข้างหลังที่ยังเป็นห่วง”

เพียงเท่านี้ “ก็โสดอย่างสุขใจ” มีชีวิตที่ดีได้ เพราะการวางแผนการจัดการความเสี่ยงและประกันที่ครอบคลุม

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th