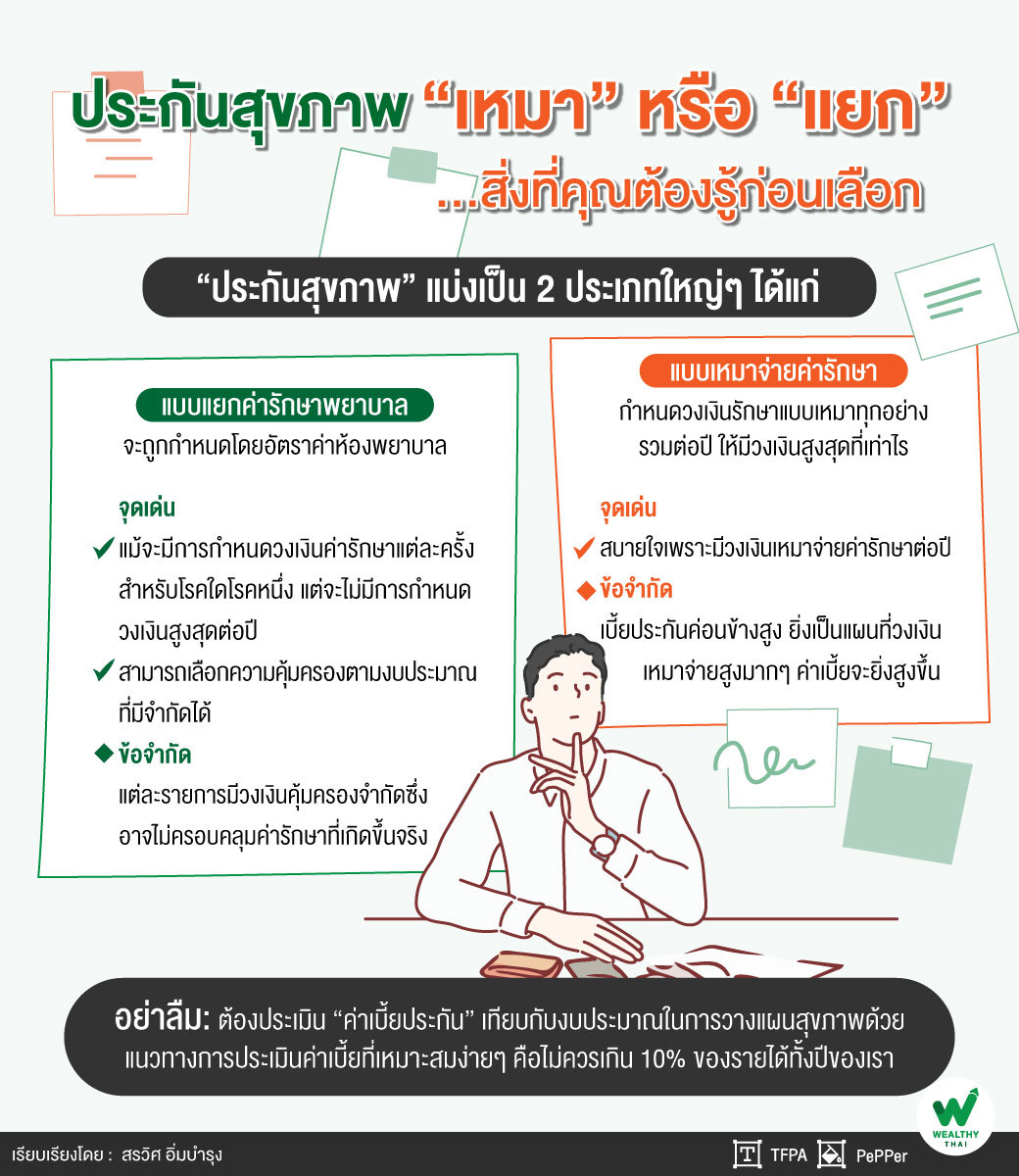

ประกันสุขภาพ “เหมา” หรือ “แยก”...สิ่งที่คุณต้องรู้ก่อนเลือก

ในปัจจุบันที่มีการนำเสนอข้อมูลด้านสุขภาพ ผ่านช่องทางต่างๆ มากมาย ทำให้ผู้บริโภคเห็นความสำคัญ และหันมารักษาสุขภาพ ทั้งการออกกำลังกาย รวมถึงการวางแผน “ป้องกันความเสี่ยงของค่ารักษาพยาบาล” ที่มีโอกาสเกิดขึ้นได้ ด้วยการทำ “ประกัน” กันมากขึ้นโดยเฉพาะความสนใจศึกษาเรื่องของการทำ “ประกันสุขภาพ”แต่ประกันสุขภาพที่คุ้มครองเกี่ยวกับการรักษาพยาบาล ในท้องตลาดก็มีความหลากหลาย ทั้งแบบ “เหมาจ่าย” ค่ารักษาพยาบาล และแบบ “แยกค่ารักษา” ออกเป็นส่วนๆ ผู้เขียนจึงอยากมาแบ่งปันจุดดี และข้อจำกัด ของประกันสุขภาพ ก่อนที่เราจะเลือกมาใช้งาน

ประกันสุขภาพแบบ “แยกค่ารักษาพยาบาล” จะถูกกำหนดโดยอัตราค่าห้องพยาบาล ในกรณีที่เราเป็นผู้ป่วยใน ซึ่งสามารถเลือกให้เหมาะสม โดยผู้ซื้อสามารถประมาณได้จากค่าห้องโรงพยาบาลที่ตนเองใช้บริการอยู่เป็นประจำ โดยความคุ้มครองจะแยกออกเป็นวงเงินจำกัดในแต่ละส่วน เช่น วงเงินค่าห้อง วงเงินค่าผ่าตัด วงเงินค่าตรวจเยี่ยมของแพทย์ ถ้าเราเลือกค่าห้องที่สูง วงเงินอื่นๆ ก็จะปรับเพิ่มขึ้นตามไปด้วย และจะมีการกำหนดวงเงินค่ารักษาต่อครั้งจำกัดไว้

จุดเด่นที่สำคัญของประกันสุขภาพแบบแยกค่าใช้จ่ายคือแม้จะมีการกำหนดวงเงินค่ารักษาแต่ละครั้งสำหรับโรคใดโรคหนึ่ง แต่จะไม่มีการกำหนดวงเงินสูงสุดต่อปี ทำให้หากปีนั้นป่วยเป็นผู้ป่วยต้องนอนในโรงพยาบาลด้วยโรค A เมื่อรักษาหายแล้วต่อมาอีก 1 เดือนเป็นผู้ป่วยต้องนอนในโรงพยาบาลด้วยโรค B ทำให้วงเงินในการเบิกรักษาเริ่มนับใหม่ได้ ทั้งนี้ ถ้าเป็นโรคเดิมแต่มีระยะเวลาที่เข้าพักรักษาห่างกันเกิน 90 วัน ก็สามารถเริ่มนับใหม่ได้เช่นเดียวกัน

“จุดเด่นอีกข้อหนึ่งคือ สามารถเลือกความคุ้มครองตามงบประมาณที่มีจำกัดได้โดยเลือกเปรียบเทียบค่าห้องให้เหมาะสมกับโรงพยาบาลที่ใช้บริการอยู่กับงบประมาณที่จะใช้วางแผนประกันสุขภาพ ทำให้สามารถแบ่งเบาภาระค่าใช้จ่ายได้ ในกรณีที่ต้องเข้าพักรักษาตัว”

ข้อจำกัด เมื่อมีการกำหนดวงเงินค่ารักษา ทำให้แต่ละรายการมีวงเงินคุ้มครองจำกัดซึ่งอาจไม่ครอบคลุมค่ารักษาที่เกิดขึ้นจริงในปัจจุบันที่มีการเพิ่มขึ้นของค่ารักษาตามเทคโนโลยี ที่พัฒนาไป และอัตราเงินเฟ้อทำให้ผู้เลือกประกันสุขภาพประเภทนี้ อาจมีส่วนต่างที่เบิกไม่ได้ในบางรายการ

ประกันสุขภาพ “แบบเหมาจ่ายค่ารักษา” กำหนดวงเงินรักษาแบบเหมาทุกอย่างรวมต่อปี ให้มีวงเงินสูงสุดที่เท่าไร และบางครั้งอาจมีเงื่อนไขที่กำหนดรายละเอียดเป็นวงเงินการรักษาต่อครั้งเพิ่มเติมด้วย เช่น คุ้มครองการรักษาผู้ป่วยในเหมาจ่ายต่อปี 1 ล้านบาท แต่ให้ความคุ้มครองการรักษาต่อครั้งไม่เกิน 500,000 บาท เป็นต้น

“จุดเด่นคือสบายใจเพราะมีวงเงินเหมาจ่ายค่ารักษาต่อปีให้ ซึ่งเป็นวงเงินที่สามารถเลือกระดับความคุ้มครองได้สูงถึงหลักล้าน ทำให้มีโอกาสครอบคลุมค่ารักษาที่เกิดขึ้นจริง แม้ในอนาคตจะมีการปรับราคาค่าบริการสูงขึ้นโดยไม่ต้องคอยกังวลว่า ค่าใช้จ่ายที่โรงพยาบาลที่แยกออกมาเป็นเรื่องต่างๆ จะเกินวงเงินหรือไม่”

ข้อจำกัดที่สำคัญคือเบี้ยประกันค่อนข้างสูง ยิ่งเป็นแผนที่วงเงินเหมาจ่ายสูงมากๆ ค่าเบี้ยจะยิ่งสูงขึ้นตามวงเงินคุ้มครองที่เลือก และเพิ่มตามช่วงอายุของผู้เอาประกันที่มากขึ้นนอกจากนั้นประกันแบบเหมาจ่าย มีการจำกัดวงเงินเรื่องค่าห้องพักรักษาซึ่งไม่ได้รวมอยู่ในวงเงินเหมาจ่าย ทำให้ผู้ซื้อประกันสุขภาพแบบนี้อาจมีค่าใช้จ่ายส่วนเกินในเรื่องค่าห้องพักเพิ่มเติมในกรณีที่ค่าห้องสูงเกินวงเงินที่กำหนด

“โดยสรุป สำหรับคนที่ต้องการความคุ้มครองที่ครอบคลุมค่ารักษาพยาบาลที่เกิดขึ้นจริงในยุคปัจจุบัน ประกันสุขภาพ ‘แบบเหมาจ่าย’ ค่ารักษาน่าจะเป็นคำตอบได้ดี มากกว่าแบบแยกค่ารักษา อย่างไรก็ตาม ต้องประเมินค่าเบี้ยประกันเทียบกับงบประมาณในการวางแผนสุขภาพด้วย แนวทางการประเมินค่าเบี้ยที่เหมาะสมง่ายๆ คือไม่ควรเกิน 10% ของรายได้ทั้งปีของเรานั่นเองครับ”

สำหรับใครที่มีงบทำประกันสุขภาพต่อปีไม่สูงมากนัก ประกันสุขภาพ ‘แบบแยกค่ารักษา’ อาจเป็นทางออกที่เหมาะสมสำหรับเราก็ได้ เพราะถึงแม้วงเงินค่ารักษาอาจไม่ครอบคลุมนัก แต่อย่างน้อย ก็ถือว่ายังมีวงเงินส่วนหนึ่งมาช่วยเราแบ่งเบาภาระค่ารักษาที่อาจเกิดขึ้นได้ซึ่งเป็นการเตรียมการวางแผนการรักษาไว้ก่อน ย่อมดีกว่าไม่มีแผนเลยนะครับ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand,สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th