เตรียมตัวอย่างไร เพื่อ “ขอสินเชื่อบ้าน” ให้ผ่านฉลุย !!!

Wealth EZ: ถึงแม้ว่าสถานการณ์ต่างๆ จะเริ่มค่อยๆ ดีขึ้น จากการที่รัฐบาลประกาศให้โควิด-19 เป็น “โรคประจำถิ่น” ธุรกิจภายในประเทศกลับมาดำเนินกิจการได้ตามปกติ อีกทั้ง การเปิดประเทศเพื่อรับนักท่องเที่ยวให้กลับเข้ามาแล้ว แต่ก็ยังเห็นว่าปัญหาที่ยังคงส่งผลกระทบต่อเนื่องคือ การชะลอตัวทางเศรษฐกิจ รายได้ การลงทุน และส่งผลกระทบไปยังทุกภาคส่วน

“โดยสถาบันการเงินก็ต้องออกมาตรการช่วยเหลือลูกหนี้รายย่อยที่ได้รับผลกระทบจากวิกฤตโควิดตามนโยบายของธนาคารแห่งประเทศไทย เช่น การให้พักชำระเงินต้น ลดค่างวดที่ต้องชำระ เป็นต้น”

ณ ปัจจุบัน สถาบันการเงินจึงจำเป็นเพิ่มความระมัดระวังในการปล่อยสินเชื่อเพิ่มมากขึ้น โดยเพิ่มความเข้มงวดในการขอสินเชื่อเป็นพิเศษ ทั้งนี้ก็เพื่อลดความเสี่ยงป้องกันการเกิดหนี้เสียขึ้น

อย่างไรก็ตาม สถานการณ์ตอนนี้ อาจจะสุ่มเสี่ยง ขอสินเชื่อได้ยากเพราะสถาบันการเงินหลายแห่งก็มีมาตราการรัดกุมมากยิ่งขึ้น แต่ก็ไม่ใช่ว่าจะไม่สามารถขอสินเชื่อได้ เพียงแต่ถ้าอยากกู้ให้ผ่านฉลุย ต้องมีการเตรียมความพร้อม

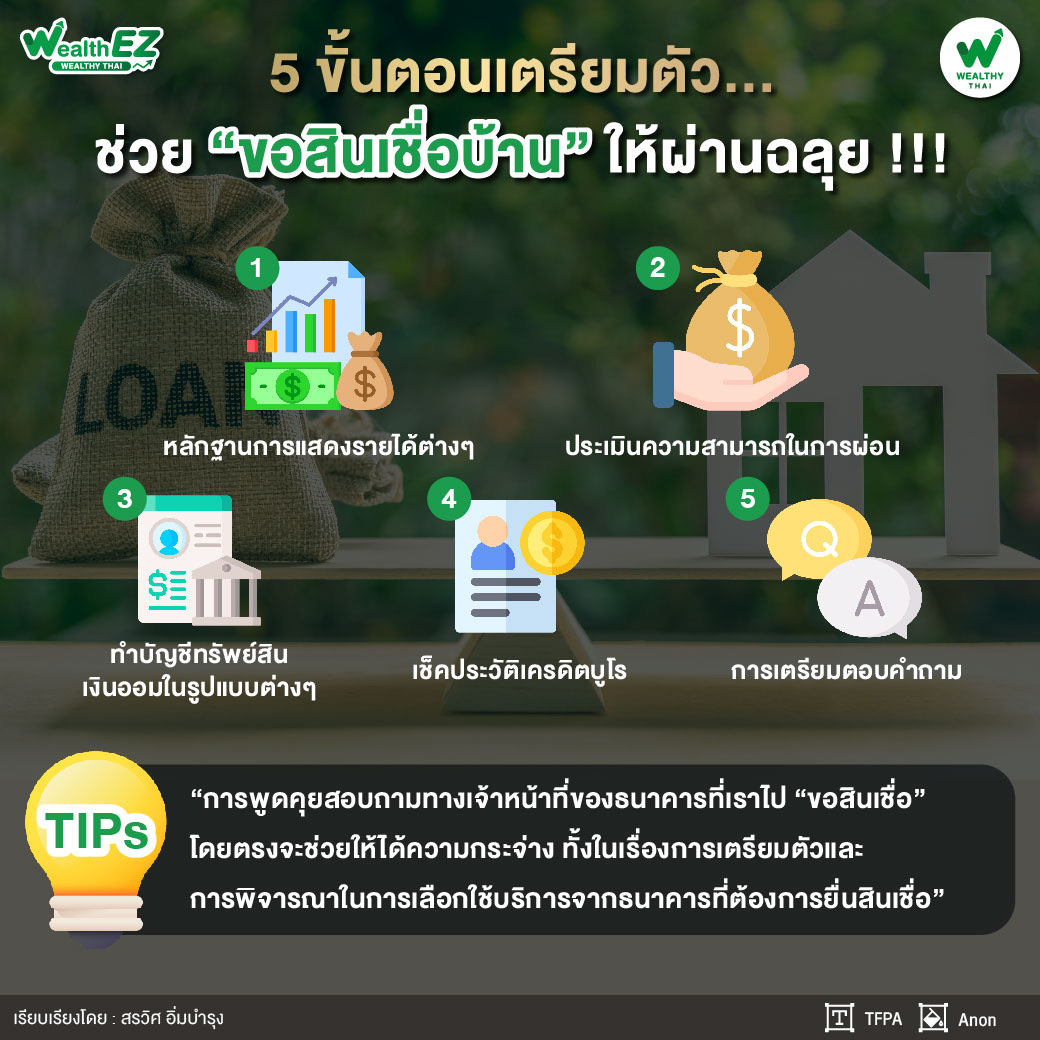

1.หลักฐานการแสดงรายได้ต่างๆ เช่น สลิปเงินเดือน ใบรับรองเงินเดือนโบนัส 50 ทวิ ในกรณีที่ เป็นรายได้อื่นๆ ทางธนาคารจะขอดูหลักฐานในการยื่นภาษี บางธนาคารมีเกณฑ์เรื่อง รายได้ขั้นต่ำเพิ่ม เช่น ต้องมีรายรับอย่างน้อยที่ 15,000 - 20,000 บาท ถึงจะผ่านเกณฑ์ในการยื่นกู้

ในการเตรียมตัวถ้า มีบ้าน คอนโด หรืออสังหาริมทรัพย์อื่นๆ ปล่อยเช่าแล้วมีรายได้ ก็สามารถยื่นเป็นรายได้ในการพิจารณาขอสินเชื่อได้ แต่ต้องสอบถามทางธนาคารซึ่งแต่ละที่เกณฑ์ในการประเมินจะไม่เหมือนกัน

“สิ่งที่ต้องระวัง คือ ห้ามนำบ้านที่ติดจำนองแล้วปล่อยเช่ามีรายได้ไปยื่นขอสินเชื่อบ้านหลังใหม่กับธนาคารเดียวกัน เพราะอาจจะโดนดอกเบี้ยปรับจากธนาคารได้ เนื่องจากทางธนาคารจะมองว่าเป็นการกู้ยืมที่ผิดวัตถประสงค์ ต้องเป็นการกู้ยืมเพื่อการพักอาศัยเท่านั้น ไม่ใช่เพื่อการพาณิชย์”

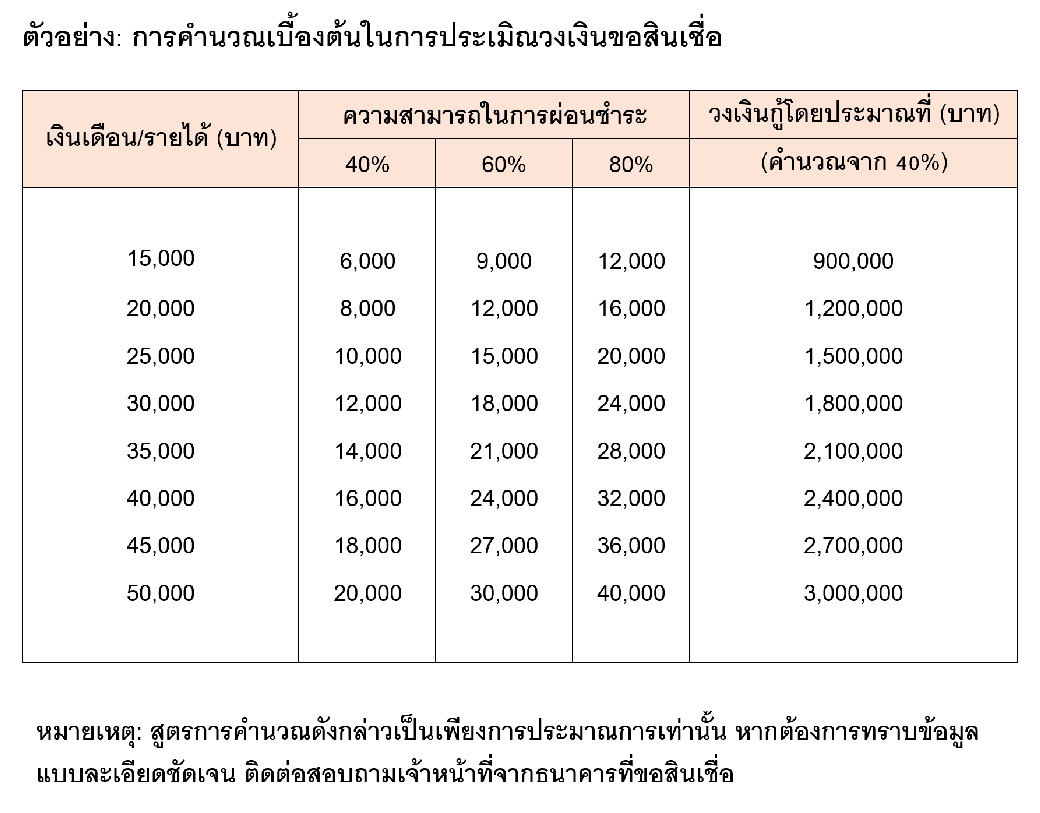

2.ประเมินความสามารถในการผ่อน สามารถคำนวณได้เองเบื้องต้น โดยเกณฑ์ของธนาคารจะประเมินโดยเทียบกับรายได้ซึ่งโดยส่วนใหญ่ธนาคารจะคำนวณความสามารถในการผ่อนที่ประมาณ 40% ของรายได้ซึ่งบางธนาคารก็จะมีเกณฑ์ให้ที่ 60% แต่ถ้าในกรณีที่มีสิทธิสวัสดิการของบริษัท ที่ทำร่วมกับบางธนาคารอาจจะยอมให้ถึง 80% ของรายได้

“ในส่วนของข้อ 2 อาจจะต้องพิจารณาหักลบกับหนี้สินที่มีอยู่เดิมด้วย เช่น สินเชื่ออื่นๆ ที่ยังต้องผ่อนชำระอยู่ และรายการที่มักจะไม่ค่อยทราบกันว่าจะส่งผลต่อการประเมินขอสินเชื่อกับธนาคารด้วย คือ รายการผ่อนสินค้า 0% ต่างๆ มีโอกาสทำให้ขอสินเชื่อไม่ผ่านหรือถ้าผ่านก็ได้วงเงินน้อยลง”

เช่น ซื้อโทรศัพท์ 40,000 บาท ผ่อน 0% 10 เดือน โดยผ่อนชำระตกเดือนละ 4,000 บาท ทางธนาคารก็จะมองเป็นภาระค่าใช้จ่ายทันที โดยสมมติว่ากู้ซื้อบ้าน 2 ล้านบาท ระยะเวลา 30 ปี ผ่อนต่อเดือนประมาณ 14,000 บาทต่อเดือน แต่มีภาระผ่อนมือถือ 4,000 บาทต่อเดือน ทางธนาคารก็อาจจะพิจารณาให้วงเงินสินเชื่อน้อยลงจากการที่ต้องนำความสามารถในการผ่อนชำระไปหักภาระที่ต้องผ่อน เท่ากับว่า 14,000 – 4,000 = 10,000 บาท คงเหลือความสามารถในการผ่อนชำระที่ 10,000 บาท ซึ่งอาจทำให้ขอสินเชื่อบ้านได้เพียงวงเงินที่ 1.5 ล้านบาท

3.ทำบัญชีทรัพย์สิน เงินออมในรูปแบบต่างๆ การมีเงินออมที่ฝากไว้ในธนาคารบัญชีออมทรัพย์, บัญชีเงินฝากประจำ, สลากออมสิน หรือการออมเงินในรูปแบบการลงทุน เช่น กองทุนรวมทั่วไป กองทุนเพื่อการลดหย่อนภาษี ซึ่งบางธนาคารก็จะพิจารณาในส่วนนี้ให้ เป็นการเพิ่มโอกาสในการขอสินเชื่อบ้านให้ผ่าน

“ทั้งนี้ เกณฑ์การพิจารณาก็จะแตกต่างไปตามแต่ละธนาคาร ดังนั้น ในการยื่นเอกสารผู้ขอสินเชื่อควรที่จะสอบถามข้อมูลเพื่อเป็นการช่วยเพิ่มโอกาสในการขอสินเชื่อให้ผ่านฉลุย”

4.เช็คประวัติเครดิตบูโร การขอข้อมูลเครดิตบูโรของตัวเองมาตรวจสอบ โดยขอได้จากช่องทางของธนาคารกรุงไทย ผ่าน Application Mobile Banking โดยจะมีค่าดำเนินการอยู่ที่ 150 บาท ภายใน 24 ชม. ก็จะมีการส่งให้ตาม Email ที่ลงทะเบียนไว้ ข้อมูลที่ได้มาก็เพื่อที่จะไว้ตรวจสอบ รายการแปลกปลอมต่างๆ เช่น บัตรกดเงินสด บัตรเครดิต หรือสินเชื่อต่างๆ แม้กระทั่งรายการค้างชำระ

“โดยปกติระยะเวลาของบัญชีต่างๆ ที่แสดงในเครดิตบูโร จะอยู่ที่ 3 ปี กรณีที่มีรายการที่ค้างชำระนานเกิน 3 เดือน ข้อมูลก็จะปรากฏในรายการเครดิตบูโรว่าเป็นการผิดนัดชำระ แปลว่า ต้องใช้เวลานานถึง 3 ปี ในการให้ข้อมูลดังกล่าวหายไปจากเครดิตบูโร”

5.การเตรียมตอบคำถาม จากสถานะการณ์ช่วงโควิดที่ผ่านมา ที่ทางธนาคารประกาศมาตราการเยียวยาให้ผู้ที่ขอสินเชื่อไปลงทะเบียนในการแจ้งความประสงค์ว่าได้รับผลกระทบจากงานประจำ หรือจากธุรกิจต่างๆ โดยธนาคารก็จะประเมินและให้การเยียวยา เช่น ให้พักชำระทั้งเงินต้น + ดอกเบี้ย, ให้ผ่อนชำระเฉพาะดอกเบี้ย เป็นต้น

ในส่วนนี้ ธนาคารจะเช็คข้อมูลจากเครดิตบูโรว่ามีการหยุดพักชำระหรือไม่ และจะถามจากผู้ขอสินเชื่อ ว่าได้มีการใช้มาตรการเยียวยาจากธนาคารหรือไม่ เพราะเหตุใด แล้วในปัจจุบันได้กลับมาผ่อนชำระปกติแล้วหรือไม่

“โดยธนาคารก็จะซักข้อมูลถึงความจำเป็นที่ต้องพักชำระในช่วงที่ผ่านมาว่าเกิดจากเหตุใด เช่น โดนลดเงินเดือน, ตกงาน, ขายของไม่ได้ และสถานะปัจจุบันปัญหาเหล่านั้นคลี่คลายแล้วหรือไม่ เพื่อเป็นการให้ธนาคารมีความเชื่อมั่นว่าผู้ขอสินเชื่อมีความสามารถในการผ่อนคืนชำระสินเชื่อได้”

โดยกรณีที่เป็นพนักงานบริษัทแล้วมีการโดนปรับลดเงินเดือนธนาคารอาจจะมีการขอดูเอกสารเพื่อเป็นการยืนยันว่าเงินเดือนที่โดนลดไปได้มีการกลับคืนให้แล้วหรือไม่ เพื่อประเมินผู้ขอสินเชื่อ และความมั่นคงของบริษัทที่ผู้ขอสินเชื่อทำงานอยู่ด้วย

จากวิธีการเตรียมตัวดังกล่าวเป็นเพียงการช่วยเพิ่มโอกาสในการ “ขอสินเชื่อ” ให้ผ่านได้ อย่างไรก็ตาม ในการขอสินเชื่อแต่ละธนาคารเองก็ยังมีวิธีในการประเมินที่แตกต่างกัน อีกทั้งยังสามารถใช้ตัวช่วยอื่นๆ ได้ เช่น การพิจารณาหาคนมากู้ร่วม ดังนั้น การพูดคุยสอบถามทางเจ้าหน้าที่ของธนาคารที่เราไปขอสินเชื่อโดยตรงนั้นก็มีความสำคัญมากที่จะช่วยให้ความกระจ่าง ทั้งในเรื่องการเตรียมตัวและการพิจารณาในการเลือกใช้บริการจากธนาคารที่ต้องการยื่นสินเชื่อ

อ้างอิง : การคำนวณรายได้ในการประเมินวงเงินเพื่อขอสินเชื่อโดยประมาณของธนาคาร ธอส.

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th