“เป็นหนี้”...ต้องเคลียร์หนี้-อย่าหนีหนี้ !!!

Wealth EZ: คำโบราณว่าไว้ “การไม่มีหนี้ เป็นลาภอันประเสริฐ” อาจจะนำมาใช้กับยุคปัจจุบันไม่ได้แล้ว เพราะการเป็นหนี้ไม่ใช่สิ่งเลวร้ายเสมอไป เนื่องจากบางครั้งเราอาจต้องใช้เงินเพื่อซื้อสินค้าหรือบริการที่จำเป็นต่อการดำรงชีพและอนาคตแต่ยังมีเงินไม่พอ เช่น ต้องการซื้อบ้าน เงินทุนสำหรับการทำกิจการส่วนตัว ซึ่งหลักการสำคัญในการตัดสินใจเป็นหนี้คือ ควรเลือกก่อหนี้ดี ได้แก่ หนี้ที่จะสร้างอนาคตหรือความมั่นคงในระยะยาว และหลีกเลี่ยงการก่อหนี้เสีย ได้แก่ หนี้ที่ไม่ก่อให้เกิดรายได้เพิ่มหรือไม่ได้ช่วยให้เกิดความมั่นคงทางการเงิน เช่น หนี้เพื่อการอุปโภคบริโภค เป็นต้น

เข้าใจ “หนี้ดี” และ “หนี้เสีย”

“หนี้ดี” คือ หนี้ที่จะสร้างรายได้ในอนาคตหรือสร้างความมั่นคงในระยะยาว เช่น

-

หนี้เพื่อการประกอบอาชีพ เป็นหนี้ที่สร้างอาชีพให้กับเรา ทำให้เรามีโอกาสมีรายได้เพิ่มขึ้น เช่น การกู้เงินมาเปิดร้านขายของ การกู้เงินมาตั้งบริษัท

-

หนี้เพื่อสร้างอนาคต เช่น การกู้ยืมเพื่อการศึกษา เพื่อให้เรามีความรู้มาใช้ในการทำงาน หรือมีทักษะ ความเชี่ยวชาญในสาขาวิชาชีพที่ทำอยู่ ซึ่งจะทำให้เรามีอนาคตที่มั่นคงมากขึ้น

-

หนี้เพื่อความมั่นคงระยะยาว เช่น การกู้สินเชื่อเพื่อที่อยู่อาศัย เพื่อให้มีบ้านเป็นของตนเอง แทนที่จะต้องจ่ายค่าเช่าบ้านก็กลายเป็นการจ่ายค่าผ่อนบ้านแทน ทำให้มีทรัพย์สินส่วนตัวเพิ่มขึ้น

“หนี้เสีย” คือ หนี้ที่ไม่สร้างรายได้ในอนาคต และอาจจะทำให้ความมั่นคงลดลงอีกด้วย เช่น

-

หนี้จากการใช้จ่ายฟุ่มเฟือย ใช้จ่ายเกินตัว ส่วนใหญ่จะเป็นหนี้ที่สร้างความสุขให้กับเราเพียงชั่วคราว แต่ไม่ได้สร้างรายได้หรือความมั่นคงในระยะยาวเลย เช่น ทานอาหารร้านดัง ซื้อเสื้อผ้าแบรนด์เนม กู้ยืมเงินไปท่องเที่ยวต่างประเทศ ผ่อนรถยนต์หรู ผ่อนโทรศัพท์มือถือรุ่นล่าสุด โดยที่ไม่ได้นำมาใช้ในการทำงานหรือสร้างรายได้แต่อย่างใด

-

หนี้ดีที่อาจเป็นหนี้เสียจากการใช้จ่ายเกินกำลัง บางคนกู้เงินมาลงทุนจนเกินกำลังตนเอง ทำให้ไม่สามารถบริหารกระแสเงินสดได้ทัน ก็ทำให้ติดอยู่ในวังวนของหนี้ เช่น กู้สินเชื่อเพื่อซื้อคอนโดสำหรับปล่อยเช่าหลายแห่งพร้อมๆ กัน หากไม่มีคนเช่า ทำให้ไม่มีเงินมาผ่อนคอนโด สุดท้ายก็ถูกยึด ทำให้กระทบการการเงินของเราได้

“เมื่อเข้าใจความแตกต่างของ ‘หนี้ดี’ และ ‘หนี้เสีย’ ก็สามารถที่จะหลีกเลี่ยงการสร้างหนี้เสีย ในขณะเดียวกันก็สร้างหนี้ดี เพื่อเป็นเส้นทางไปสู่อนาคตที่มั่นคงขึ้น”

“สำรวจหนี้” ของตัวเอง

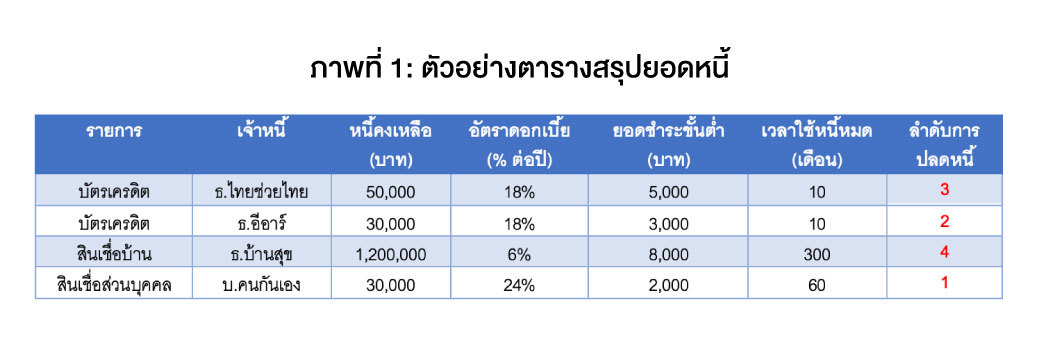

หากเป็นหนี้แล้ว ไม่ควรชะล่าใจ เพราะดอกเบี้ยอาจส่งผลกระทบต่อกระแสเงินสดในอนาคตได้ จึงควรหมั่นตรวจสอบยอดหนี้ทั้งหมด หากมีหนี้ก้อนเดียว ก็ไม่มีปัญหา แต่หากมีหนี้หลายก้อน ให้ทำการสำรวจยอดหนี้แต่ละก้อนว่าคงเหลือเท่าไหร่ อัตราดอกเบี้ยที่ต้องจ่าย และระยะเวลาที่ต้องชำระคืน จากนั้นนำมาใส่ลงในตารางสรุปยอดหนี้ (ภาพที่ 1) เพื่อจัดลำดับหนี้สินจากน้อยไปมาก เพื่อให้สามารถวิเคราะห์และบริหารจัดการหนี้ได้อย่างมีประสิทธิภาพ

ปัจจัยสำคัญที่จะทำให้สามารถวิเคราะห์กลยุทธ์ในการบริหารจัดการหนี้ได้ คือ “การจดบันทึกรายรับ-รายจ่าย” ซึ่งจะช่วยให้มองเห็นเงินที่จะไหลเข้ามา และเงินคงเหลือในแต่ละเดือน นำมาซึ่งการวางแผนในการชำระหนี้แต่ละก้อนได้เป็นอย่างดี

ตั้งเป้าหมาย “การจัดการหนี้”

เมื่อเราจด “บันทึกรายรับ-รายจ่าย” อย่างเป็นระบบแล้ว จะรู้ว่าในแต่ละเดือนจะมีกระแสเงินสดเหลืออีกเท่าไหร่ ก็สามารถหาวิธีการจัดการหนี้ที่เหมาะกับตัวเองได้ สิ่งสำคัญ คือ ต้อง “ตั้งเป้าหมายการจัดการหนี้” โดยอาจมีการให้รางวัลเล็กๆ กับตนเองก็ได้ เช่น ชำระหนี้บัตรเครดิตให้หมดภายใน 1 ปี หากทำได้ จะไปทานอาหารมื้อพิเศษเพื่อเป็นรางวัลในการพิชิตเป้าหมายนี้ได้ หรือใช้ตั้งเป้าหมายที่เรียกว่า “SMART”

S – Specific: เป้าหมายควรมีความเฉพาะเจาะจง เช่น ต้องการปลดหนี้บัตรเครดิตทั้งหมดภายใน 12 เดือน

M - Measurable: เป้าหมายควรวัดผลได้ เช่น ต้องการลดจำนวนหนี้ลง 10,000 บาทต่อเดือน

A - Achievable: เป้าหมายควรเป็นไปได้จริง เช่น จะหางานเสริมเพื่อหารายได้เพิ่ม 5,000 บาทต่อเดือน

R - Relevant: เป้าหมายควรเกี่ยวข้องกับสถานการณ์ทางการเงินของคุณ เช่น จะลดค่าใช้จ่ายด้านอาหารลง 2,000 บาทต่อเดือน

T - Time-bound: เป้าหมายควรมีกรอบเวลาที่ชัดเจน เช่น จะออมเงิน 100,000 บาท ภายใน 2 ปี

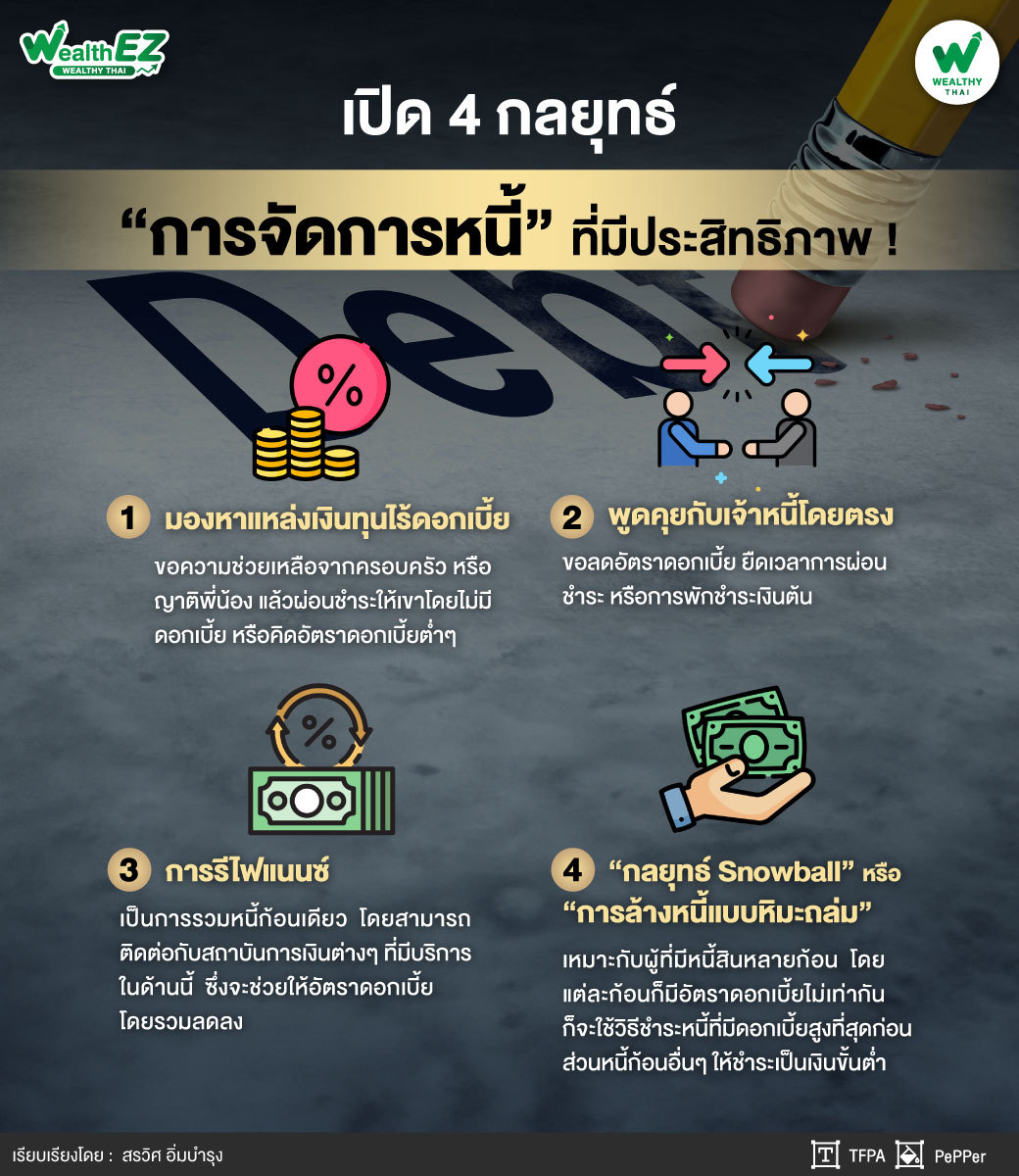

กลยุทธ์ “การจัดการหนี้” ที่มีประสิทธิภาพ

สิ่งสำคัญในการจัดการหนี้ คือ ต้องหยุดสร้างหนี้เพิ่ม จากนั้นสรุปรายการหนี้ทั้งหมด หากมีหนี้หลายก้อน ให้รีบเคลียร์หนี้ก้อนที่ดอกเบี้ยมากที่สุดก่อน แต่บางครั้งหากมีหนี้บางก้อนเหลือไม่มาก การเลือกที่จะเคลียร์หนี้ก้อนเล็กออกไปก่อนก็ช่วยให้มีกำลังใจในปลดหนี้ก้อนอื่นๆ ด้วย (เนื่องจากจำนวนของหนี้ลดลง) ทั้งนี้ สามารถเลือกกลยุทธ์ที่เหมาะสมในการจัดการกับหนี้ได้ เช่น

-

มองหาแหล่งเงินทุนไร้ดอกเบี้ย โดยขอความช่วยเหลือจากครอบครัวหรือญาติพี่น้อง และสามารถให้ยืมเงินก้อนใหญ่มาชำระหนี้ทั้งหมดในปัจจุบัน แล้วผ่อนชำระให้เขาโดยไม่มีดอกเบี้ย หรือคิดอัตราดอกเบี้ยต่ำๆ

-

พูดคุยกับเจ้าหนี้โดยตรง ขอลดอัตราดอกเบี้ย ยืดเวลาการผ่อนชำระ หรือการพักชำระเงินต้น ซึ่งต้องแสดงให้เห็นว่ามีความจริงใจที่จะชำระหนี้จนครบถ้วนอย่างแน่นอน

-

การรีไฟแนนซ์ เป็นการรวมหนี้ก้อนเดียว โดยสามารถติดต่อกับสถาบันการเงินต่างๆ ที่มีบริการในด้านนี้ ซึ่งจะช่วยให้อัตราดอกเบี้ยโดยรวมลดลง และการชำระหนี้ไปที่เจ้าหนี้เพียงรายเดียวทำให้บริหารจัดการได้ง่ายขึ้น

-

“กลยุทธ์ Snowball” หรือ “การล้างหนี้แบบหิมะถล่ม” เหมาะกับผู้ที่มีหนี้สินหลายก้อน โดยแต่ละก้อนก็มีอัตราดอกเบี้ยไม่เท่ากัน ก็จะใช้วิธีชำระหนี้ที่มีดอกเบี้ยสูงที่สุดก่อน ส่วนหนี้ก้อนอื่น ๆ ให้ชำระเป็นเงินขั้นต่ำ เมื่อชำระหนี้ก้อนที่ดอกเบี้ยสูงสุดครบแล้ว ก็ให้ชำระหนี้ก้อนที่มีดอกเบี้ยสูงรองลงมา ซึ่งวิธีนี้จะทำให้ประหยัดค่าใช้จ่ายด้านดอกเบี้ย ทำให้หนี้หมดไวขึ้น

สุดท้าย พึงระลึกไว้ว่าอย่านำเงินไปจ่ายหนี้ทั้งหมด แต่ให้แบ่งเงินส่วนหนึ่งเก็บออม และเมื่อเห็นจำนวนเงินในบัญชีที่ค่อยๆ เพิ่มขึ้นอย่างต่อเนื่อง ก็จะเป็นกำลังใจให้เราในการต่อสู้กับชีวิตต่อไป และเมื่อใดที่มีโอกาสในการลงทุนต่อยอด ก็ยังมีเงินสำรองในการเพิ่มความมั่งคั่งได้อีกด้วย

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th