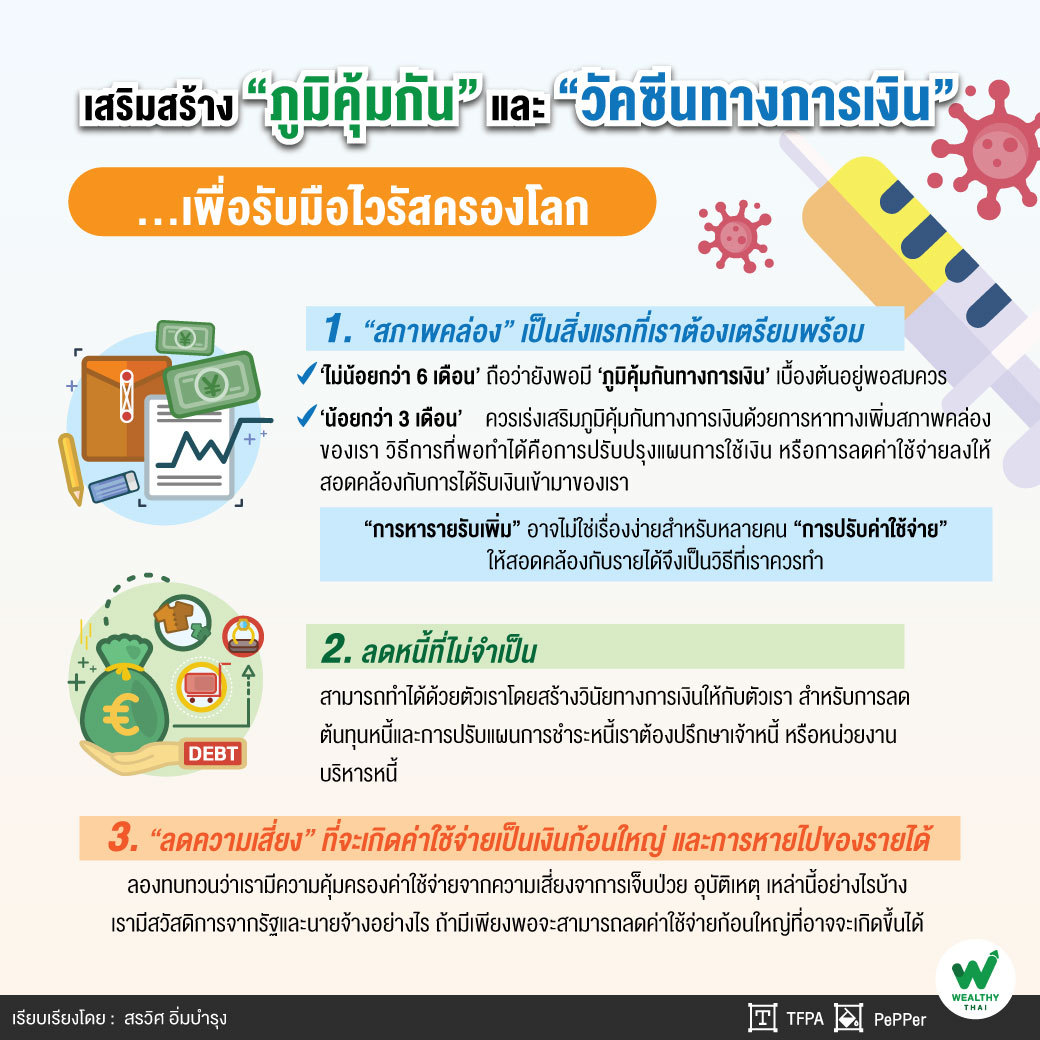

เสริมสร้าง “ภูมิคุ้มกัน” และ “วัคซีนทางการเงิน”...เพื่อรับมือไวรัสครองโลก

"36.4 องศา ผ่านครับ อย่าลืมสแกนคิวอาร์โค้ดไทยชนะนะครับ"

ถึงตอนนี้เราคงคุ้นชินกับคำพูดคล้ายๆ กันนี้แล้ว จากการใช้ชีวิตอยู่กับวิกฤติการณ์ไวรัสโควิด-19 มานานเกินปีกับความหวังว่าวัคซีนโควิดที่เริ่มฉีดแล้วจะช่วยให้เราได้กลับไปใช้ชีวิตตามปกติได้เหมือนเดิม

“รูปแบบการใช้ชีวิตท่ามกลางวิกฤติแบบนี้ส่งผลกระทบต่อระบบเศรษฐกิจ จากการหดหายของกำลังซื้อและการบริโภคทั้งจากภายในประเทศและภายนอกประเทศที่ทำให้ปริมาณเงินหมุนเวียนในระบบเศรษฐกิจลดลงไป เมื่อการหมุนเวียนอ่อนแรงลง รอบการหมุนเวียนก็ยิ่งช้าลง ช่วงแรกๆ ธุรกิจและบุคคลยังพอมี ‘สภาพคล่อง’ หรือ ‘เงินสำรองเพื่อใช้จ่าย’ แต่เมื่อเวลาผ่านไปนานขึ้นสภาพคล่องต่างๆ เริ่มหดทำให้เราต้องคิดว่าแผนที่เราเตรียมไว้ในช่วงต้นของการระบาดยังเหมาะสมหรือไม่”

ระหว่างรอวัคซีนโควิด เราควรฉีด “วัคซีนการเงิน” เพื่อสร้างภูมิคุ้มกันทางการเงินให้กับตัวเราและครอบครัวให้เราสามารถดำเนินชีวิตไปจนกว่าการใช้ชีวิตจะกลับสู่ปกติต่อไป

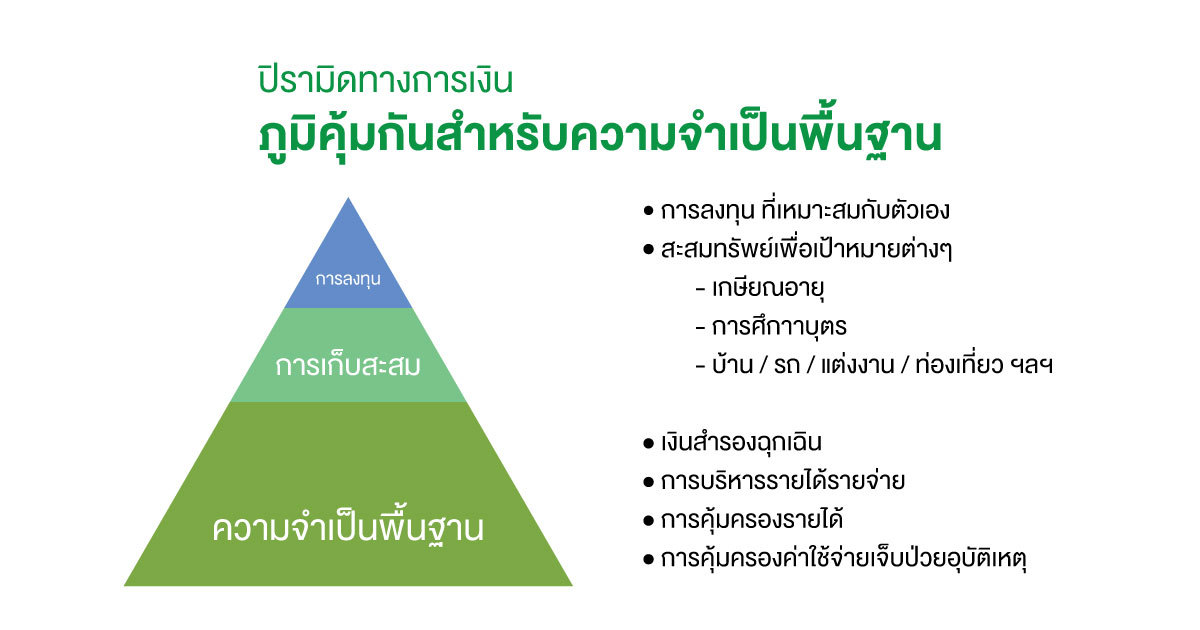

ปิรามิดที่เป็นพื้นฐานการเงินหลัก ส่วนใหญ่สุดคือเรื่องความจำเป็นพื้นฐาน ที่ประกอบด้วย เงินสำรองฉุกเฉิน การบริหารร่ายรับรายจ่าย การสร้างความคุ้มครองต่างๆ เราจึงควรฉีดวัคซีนเพื่อสร้างภูมิคุ้มกันสำหรับความจำเป็นพื้นฐานเหล่านี้ เราสามารถทำได้ดังนี้

“สภาพคล่อง” เป็นสิ่งแรกที่เราต้องเตรียมพร้อม

“สภาพคล่อง” ในภาวะปกติที่เรามักได้รับคำแนะนำทางการเงินคือ 3 เดือน ช่วงแรกของการระบาดที่ยังคาดการณ์อะไรไม่ค่อยได้หลายคนได้รับคำแนะนำให้มีสภาพคล่องประมาณ 6 เดือน ลองดูว่าตอนนี้เรามีสภาพคล่องต่ำกว่า 6 เดือนหรือเปล่า? ถ้าเรายังมีสภาพคล่อง ‘ไม่น้อยกว่า 6 เดือน’ ถือว่าเรายังพอมี ‘ภูมิคุ้มกันทางการเงิน’ เบื้องต้นอยู่พอสมควร

“หากเรามีปัญหาสภาพคล่อง ‘น้อยกว่า 3 เดือน’ เราควรเร่งเสริมภูมิคุ้มกันทางการเงินด้วยการหาทางเพิ่มสภาพคล่องของเราวิธีการที่พอทำได้คือการปรับปรุงแผนการใช้เงิน หรือการลดค่าใช้จ่ายลงให้สอดคล้องกับการได้รับเงินเข้ามาของเรา”

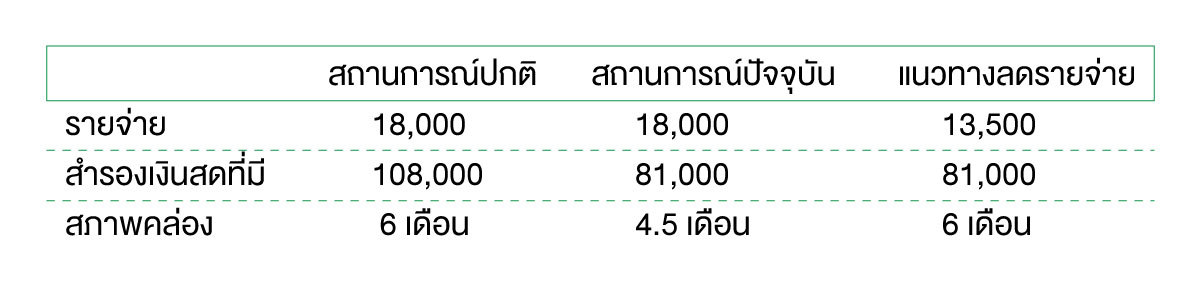

“การหารายรับเพิ่ม” อาจไม่ใช่เรื่องง่ายสำหรับหลายคน “การปรับค่าใช้จ่าย” ให้สอดคล้องกับรายได้จึงเป็นวิธีที่เราควรทำ สมมุติเราเคยมีรายจ่ายเดือนละ 18,000 บาท เงินสำรองสภาพคล่อง 6 เดือนที่คำนวณจากรายได้ 18,000 บาท คูณ 6 เดือน เท่ากับ 108,000 บาท หากตอนนี้เรามีเงินสำรองสภาพคล่อง81,000 บาท เท่ากับเรามีสภาพคล่องที่ 4.5 เดือน ซึ่งถือว่าเป็นระดับที่เพียงพอในสถานการณ์ปกติที่เรามีรายได้สม่ำเสมอ

“แต่ในสถานการณ์ที่เรามีความเสี่ยงด้านรายได้ หากเราสามารถลดรายจ่ายได้ 25% หรือมีรายจ่าย 13,500 บาทต่อเดือน เงินสำรองเพื่อสภาพคล่องก้อนนี้จะเทียบเท่ากับสภาพคล่องที่พอใช้ได้ 6 เดือนโดยทันที ลองพิจารณาปรับปรุงแผนการใช้จ่ายของเรากันครับ และถือโอกาสนี้ ‘ลดค่าใช้จ่ายที่ไม่จำเป็น’ ด้วย”

ลดหนี้ที่ไม่จำเป็น

หนี้สินที่เป็น "รายจ่าย" ระยะยาว เช่นหนี้บ้าน หนี้รถ ศึกษา “วิธีบริหารหนี้” ดูครับว่าเราสามารถปรับปรุงหนี้ที่มีอย่างไร การปรับลดต้นทุนของหนี้ด้วยการหาอัตราดอกเบี้ยเงินกู้ที่ต่ำกว่าเดิม การปรับยืดหรือลดระยะเวลาชำระหนี้เพื่อลดรายจ่ายประจำจากค่างวด รวมถึงการหยุดและชะลอการก่อหนี้ใหม่ๆ ที่ไม่จำเป็น

“วิธีลดหนี้ไม่จำเป็นนั้น สามารถทำได้ด้วยตัวเราโดยสร้างวินัยทางการเงินให้กับตัวเรา สำหรับการลดต้นทุนหนี้และการปรับแผนการชำระหนี้เราต้องปรึกษาเจ้าหนี้ หรือหน่วยงานบริหารหนี้ เช่น โครงการทางด่วนแก้หนี้ ของธนาคารแห่งประเทศไทย เป็นต้น ในส่วนของหนี้ที่สร้างรายได้ เช่นหนี้การค้าการลงทุน เราเพียงหาความรู้และข้อมูลให้รอบคอบก่อนตัดสินใจ”

“ลดความเสี่ยง” ที่จะเกิดค่าใช้จ่ายเป็นเงินก้อนใหญ่ และการหายไปของรายได้

ช่วงที่เกิดปัญหาต่างๆ ย่อมก่อให้เกิดความเครียด ยิ่งหากมีปัญหาทับซ้อนเข้ามาเราจะยิ่งเผชิญความกดดันมากขึ้น การเจ็บป่วยอาจตามมาได้ ปัญหาด้านสุขภาพ หรือความเสี่ยงด้านต่างๆ อาจทำให้เราสูญเสียรายได้ และเกิดรายจ่ายในการรักษาพยาบาลและฟื้นฟูร่างกาย ลองทบทวนว่าเรามีความคุ้มครองค่าใช้จ่ายจากความเสี่ยงเหล่านี้อย่างไรบ้าง เรามีสวัสดิการจากรัฐและนายจ้างอย่างไร

“แม้เราจะมีประกันสังคมเป็นประกันพื้นฐาน แต่หากมีประกันสุขภาพ ประกันอุบัติเหตุ ที่ครอบคลุมเพียงพอต่อค่าใช้จ่ายจากความเสียหายหรือการรักษาพยาบาลก็จะทำให้เราสามารถลดค่าใช้จ่ายก้อนใหญ่ที่อาจจะเกิดขึ้นได้”

สามเรื่องนี้เป็นเรื่องพื้นฐาน แต่หลายคนยังทำได้ไม่ดี หากปรับจูนเรื่องเหล่านี้ให้ดีเราก็จะมี “ภูมิคุ้มกันทางการเงิน” ที่ดี ไม่ว่าในสถานการณ์ที่เราประสบอยู่หรือในสถานการณ์ปกติในทุกสถานการณ์นั้น “ปิรามิดการเงิน” ยังคงเหมือนเดิม การสร้างส่วนฐานของปิรามิดมีความสำคัญมากในภาวะวิกฤติการณ์ที่ดูเหมือนจะลากยาวไปอีกนาน และภูมิคุ้มกันทางการเงินนี้ก็ยังสามารถใช้ได้ตลอดไป

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th