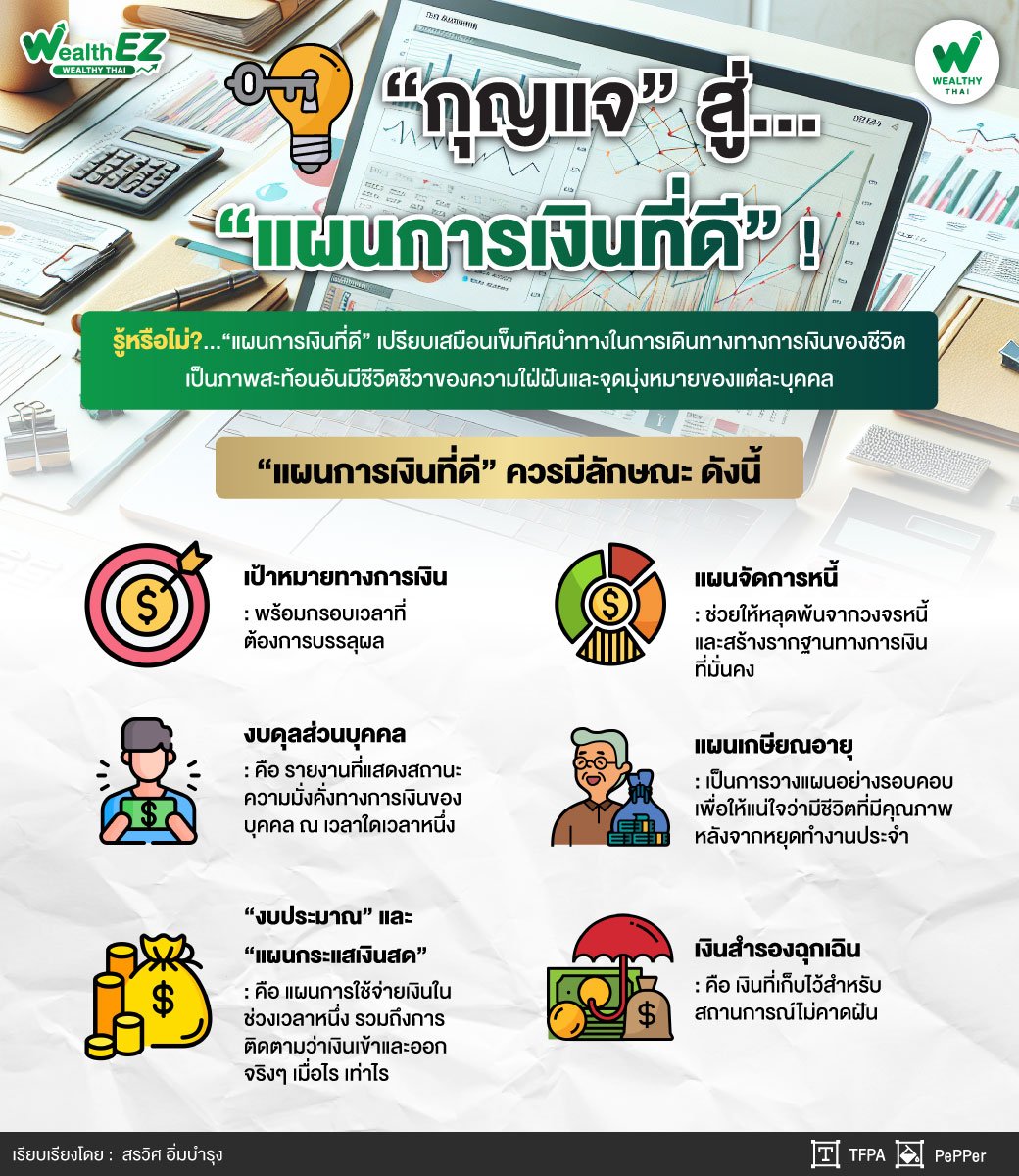

“กุญแจ” สู่...“แผนการเงินที่ดี” !!!

Wealth EZ: “แผนการเงินที่ดี” เปรียบเสมือนเข็มทิศนำทางในการเดินทางทางการเงินของชีวิต ไม่ใช่เพียงแค่ตารางตัวเลขที่ไร้ชีวิต แต่เป็นภาพสะท้อนอันมีชีวิตชีวาของความใฝ่ฝันและจุดมุ่งหมายของแต่ละบุคคล

ในทาง “จิตวิทยาการเงิน” (Financial Psychology) การมีแผนการเงินที่สอดคล้องกับค่านิยมและเป้าหมายส่วนบุคคล ส่งผลเชิงบวกต่อ “ความเป็นอยู่ที่ดีทางการเงิน” (Financial Well-being) อย่างมีนัยสำคัญ แผนการเงินที่มีประสิทธิภาพไม่เพียงแต่ช่วยจัดระเบียบทางการเงิน แต่ยังเสริมสร้างความมั่นใจและลดความเครียดที่เกี่ยวข้องกับการจัดการการเงินอีกด้วย

นอกจากนี้ การศึกษาด้าน “เศรษฐศาสตร์พฤติกรรม” (Behavioral Economics) แสดงให้เห็นว่า การมีแผนการเงินที่ชัดเจนช่วยลดผลกระทบจาก “อคติทางความคิด” (Cognitive Biases) ที่อาจนำไปสู่การตัดสินใจทางการเงินที่ไม่เหมาะสม เช่น การหลีกเลี่ยงอคติจากการยึดติดกับปัจจุบัน ที่มักทำให้ผู้คนให้ความสำคัญกับความพึงพอใจในระยะสั้นมากกว่าเป้าหมายระยะยาว

ดังนั้น “แผนการเงินที่ดี” จึงไม่เพียงแต่เป็นเครื่องมือในการจัดการทรัพยากรทางการเงิน แต่ยังเป็นกลไกสำคัญในการเชื่อมโยงระหว่างความปรารถนาในปัจจุบันและความมั่งคั่งในอนาคต ทำให้การบริหารการเงินกลายเป็นกระบวนการที่มีความหมายและสอดคล้องกับชีวิตของแต่ละคนอย่างแท้จริง อย่างไรก็ตาม แม้จะมีหลากหลายวิธีในการพัฒนาแผนการเงิน แต่แผนการเงินที่ดีควรมีลักษณะ ดังนี้

เป้าหมายทางการเงิน

“การวางแผนการเงิน” จะเกิดขึ้นไม่ได้หากไม่ทราบว่าตัวเองต้องการบรรลุเป้าหมายอะไรด้วยเงินเก็บออม ดังนั้น “แผนการเงินที่ดี” ควรเริ่มต้นด้วยรายการเป้าหมายต่างๆ พร้อมกรอบเวลาที่ต้องการบรรลุผล การทำเช่นนี้จะช่วยให้จัดระเบียบวัตถุประสงค์แต่ละข้อตามระยะเวลาที่ต้องการใช้เงิน เช่น

-

เป้าหมายระยะสั้น คือ เป้าหมายทางการเงินที่ต้องการทำให้สำเร็จใน 1 ปี เช่น ต้องการออมเงินเพื่อซื้อเฟอร์นิเจอร์ใหม่ 1 ชุด ราคา 30,000 บาท ในอีก 10 เดือนข้างหน้า

-

เป้าหมายระยะกลาง คือ เป้าหมายทางการเงินที่ต้องการทำให้สำเร็จใน 2 - 5 ปี เช่น ต้องการออมเงินจำนวน 200,000 บาท เพื่อดาวน์คอนโดมิเนียม ในอีก 3 ปีข้างหน้า

-

เป้าหมายระยะยาวคือ เป้าหมายทางการเงินที่ต้องใช้เวลามากกว่า 5 ปี เช่น ต้องการออมเงินจำนวน 10 ล้านบาท เพื่อใช้ในวัยเกษียณให้ได้ก่อนเกษียณการทำงานตอน 60 ปี

สำหรับแต่ละเป้าหมาย ให้ระบุจำนวนเงินและระยะเวลาที่ต้องการบรรลุผล เพราะยิ่งเป้าหมายเฉพาะเจาะจงมากเท่าไร ก็ยิ่งง่ายต่อการวัดความก้าวหน้าไปสู่เป้าหมายเหล่านั้น โดยให้ลองนึกภาพว่ากำลังวางแผนเดินทางไปเชียงใหม่ ก็ต้องรู้ว่าเชียงใหม่อยู่ตรงไหน เช่นกันในโลกของการเงินก็จะต้องรู้ว่าเป้าหมายอยู่ตรงไหน ดังนั้น เป้าหมายทางการเงินที่ดีควรมี ดังนี้

-

ชัดเจน รู้ว่าต้องการอะไรแน่ๆ

-

เป็นรูปธรรม สามารถวัดผลได้ด้วยตัวเลข

-

ท้าทายแต่เป็นไปได้ ไม่ง่ายเกินไปจนไม่รู้สึกภูมิใจ แต่ก็ไม่ยากเกินความสามารถ

-

สอดคล้องกับชีวิต เข้ากับไลฟ์สไตล์ของตัวเอง

-

มีกรอบเวลา รู้ว่าต้องทำให้สำเร็จเมื่อไร

“ที่สำคัญ ควรเริ่มเก็บออมและลงทุนเพื่อเป้าหมายทางการเงินตั้งแต่เนิ่นๆ ที่สำคัญ เป้าหมายทางการเงินไม่ใช่สิ่งตายตัว ควรยืดหยุ่นและปรับเปลี่ยนได้ตามสถานการณ์ชีวิต ประเมินว่ากำลังดำเนินการไปในทิศทางใด ยังคงอยู่ในเส้นทางที่ถูกต้องหรือไม่ มีเป้าหมายอื่นๆ เพิ่มเติมหรือไม่ ซึ่งการมีแผนการเงินช่วยให้ประเมินว่าอยู่ ณ จุดไหนในวันนี้ และต้องการก้าวไปสู่จุดไหนต่อไป อย่างไรก็ตาม เป้าหมายทางการเงินไม่ได้มีไว้เพื่อกดดันตัวเอง แต่เพื่อสร้างแรงบันดาลใจและทำให้มีชีวิตทางการเงินที่ดีขึ้น เริ่มวาดภาพเป้าหมายตั้งแต่วันนี้ แล้วจะพบว่าสามารถเปลี่ยนมุมมองและชีวิตทางการเงินได้อย่างน่าอัศจรรย์”

งบดุลส่วนบุคคล

“งบดุลส่วนบุคคล” คือ รายงานที่แสดงสถานะความมั่งคั่งทางการเงินของบุคคล ณ เวลาใดเวลาหนึ่ง งบดุลส่วนบุคคลทำให้ทราบว่ามีสินทรัพย์อะไรบ้าง มีมูลค่าเท่าใด มีหนี้สินจำนวนเท่าใด สรุปแล้วมีความมั่งคั่งสุทธิมากน้อยเพียงใด

“โดย ‘งบดุลส่วนบุคคล’ เป็นจุดเริ่มต้นสำคัญในการวางแผนการเงิน เพราะช่วยให้ประเมินความมั่งคั่งทางการเงินในปัจจุบันได้อย่างถูกต้อง จึงทำให้การกำหนดเป้าหมายและการวางแผนทางการเงินเป็นไปอย่างเหมาะสมตามโจทย์ที่ต้องการได้ง่ายยิ่งขึ้น”

สมการ “งบดุลส่วนบุคคล”: สินทรัพย์ - หนี้สิน = ความมั่งคั่งสุทธิ

-

สินทรัพย์ คือ ทุกสิ่งที่เป็นเจ้าของและมีมูลค่าทางการเงิน เช่น เงินสดในบัญชีธนาคาร เงินลงทุนในสินทรัพย์ต่างๆ บ้าน ที่ดิน ยานพาหนะ หรือทรัพย์สินมีค่า

-

หนี้สิน คือภาระผูกพันทางการเงินทั้งหมด เช่น หนี้ส่วนบุคคลต่างๆ เงินกู้ซื้อบ้าน เงินกู้เพื่อการศึกษา

-

ความมั่งคั่ง คือส่วนที่แสดงถึงมูลค่าความเป็นเจ้าของในสินทรัพย์

การทำงบดุลเพื่อสำรวจว่าสินทรัพย์ที่มี เป็นส่วนของหนี้และเป็นส่วนของตัวเองที่เรียกว่าความมั่งคั่งมากน้อยเพียงใด เช่น บ้าน 1 หลัง ราคา 5 ล้านบาท แสดงว่ามีสินทรัพย์ คือ บ้าน 5 ล้านบาท แต่บ้านหลังนี้ ส่วนหนึ่งจำนวน 2 ล้านบาท เกิดจากเงินกู้ ที่กู้จากธนาคารมาซื้อ และมีส่วนของความมั่งคั่งที่แสดงถึงมูลค่าความเป็นเจ้าของในบ้านหลังดังกล่าว จำนวน 3 ล้านบาท ดังนั้น ควรจัดทำงบดุลของตัวเองเป็นประจำ (เช่น ทุกไตรมาสหรือทุกปี) เพราะมีประโยชน์หลายประการ

-

ให้ภาพรวมทางการเงิน ช่วยให้เห็นภาพรวมของสถานะทางการเงินได้ชัดเจนขึ้น

-

ติดตามความก้าวหน้า เปรียบเทียบความมั่งคั่งสุทธิในแต่ละช่วงเวลา ช่วยให้เห็นว่าสถานะทางการเงินดีขึ้นหรือแย่ลง

-

กำหนดเป้าหมาย ช่วยในการตั้งเป้าหมายทางการเงินที่เป็นรูปธรรม เช่น การเพิ่มความมั่งคั่งสุทธิให้ได้ 10% ในปีหน้า

-

วางแผนการลงทุน ช่วยให้เห็นสินทรัพย์ลงทุน จะช่วยในการตัดสินใจเรื่องการลงทุนในอนาคต

-

ประเมินความเสี่ยง ช่วยให้เห็นสัดส่วนของหนี้สินเทียบกับสินทรัพย์ ซึ่งเป็นตัวบ่งชี้ความเสี่ยงทางการเงิน

“งบประมาณ” และ “แผนกระแสเงินสด”

เคยรู้สึกหรือไม่ว่าเงินในกระเป๋าหายไปไหนหมด โดยที่ไม่รู้ตัว นี่จึงเป็นสิ่งที่ต้องพูดถึงเรื่อง “งบประมาณ” และ “แผนกระแสเงินสด” เพราะเป็นเหมือนแผนที่ทางการเงินที่จะช่วยให้รู้ว่าเงินมาจากไหนและไปไหนบ้าง

“งบประมาณ” คือ แผนการใช้จ่ายเงินในช่วงเวลาหนึ่ง มักจะเป็นรายเดือนหรือรายปี ลองนึกภาพว่ามีกระปุกเก็บออมหลายใบ แต่ละใบมีป้ายติดไว้ เช่น ค่าอาหาร ค่าเช่าบ้าน เงินออม ดังนั้น งบประมาณ คือ การวางแผนว่าจะใส่เงินลงในแต่ละกระปุกเท่าไร

ส่วน “แผนกระแสเงินสด” เป็นการมองในรายละเอียดมากขึ้น ไม่ใช่แค่การวางแผน แต่เป็นการติดตามว่าเงินเข้าและออกจริง ๆ เมื่อไร เท่าไร ซึ่งอาจจะมีรายได้ก้อนใหญ่เข้ามาต้นเดือน แต่ต้องจ่ายค่าเช่าบ้านปลายเดือน ดังนั้น แผนกระแสเงินสดจะช่วยให้รู้ว่าต้องจัดการเงินอย่างไรในช่วงกลางเดือนเพื่อให้มีพอจ่ายค่าเช่า

“การทำงบประมาณและแผนกระแสเงินสดอาจดูน่าเบื่อ แต่ความจริงแล้วเหมือนกับการกำหนดชีวิตการเงินของตัวเอง เพื่อให้รู้ว่าควรใช้เงินเท่าไร ช่วงไหนควรประหยัด หรือควรเก็บออมเท่าไร ที่สำคัญ ช่วยให้เห็นภาพรวมทางการเงินได้ชัดเจนขึ้น บางครั้งอาจจะพบว่าใช้เงินไปกับสิ่งฟุ่มเฟือยมากเกินไป หรือมีเงินเหลือพอที่จะเริ่มลงทุนได้แล้ว จึงเป็นเหมือนกระจกส่องการเงินที่จะช่วยให้เห็นจุดแข็งและจุดอ่อนในการจัดการเงินของตัวเอง”

“การทำงบประมาณ” และ “แผนกระแสเงินสด” ไม่ใช่การทำครั้งเดียวแล้วจบ แต่เป็นกระบวนการต่อเนื่องที่ควรทบทวนและปรับปรุงเป็นประจำ เพราะชีวิตเปลี่ยนแปลงอยู่เสมอ รายได้อาจเพิ่มขึ้น ค่าใช้จ่ายอาจเปลี่ยนไป หรือเป้าหมายทางการเงินอาจเปลี่ยนแปลง การปรับแผนให้สอดคล้องกับชีวิตจริงจะช่วยให้บรรลุเป้าหมายทางการเงินได้ง่ายขึ้น

แผนจัดการหนี้

หากกำลังมีหนี้สินมากเกินไป ก็ต้องมีแผนจัดการหนี้ให้หมดโดยเร็ว ดังนั้น “แผนจัดการหนี้” จึงเป็นส่วนสำคัญของแผนการเงินที่ดีเพราะช่วยให้หลุดพ้นจากวงจรหนี้และสร้างรากฐานทางการเงินที่มั่นคง

“แผนจัดการหนี้” เริ่มต้นด้วยการสำรวจว่าเป็นหนี้อะไรบ้าง เท่าไร มีดอกเบี้ยเท่าไร และหลังจากรู้สถานการณ์หนี้แล้ว ขั้นต่อไป คือ การจัดลำดับความสำคัญว่าควรจ่ายหนี้ไหนก่อน อย่างไรก็ตาม แผนจัดการหนี้ไม่ได้เกี่ยวกับการจ่ายหนี้เท่านั้น แต่ยังรวมถึงการหาวิธีลดภาระหนี้ด้วย เช่น การรวมหนี้ ที่ช่วยลดดอกเบี้ยโดยรวม หรือการเจรจากับเจ้าหนี้เพื่อขอลดดอกเบี้ยหรือขยายเวลาชำระหนี้

“ที่สำคัญ ‘แผนจัดการหนี้’ ต้องสมจริงและปฏิบัติได้ และควรคำนึงถึงรายได้และค่าใช้จ่ายจำเป็นอื่น ๆ ด้วย อาจต้องมีการปรับลดค่าใช้จ่ายที่ไม่จำเป็น หรือหาวิธีเพิ่มรายได้เพื่อให้มีเงินจ่ายหนี้มากขึ้น และควรรวมถึงกลยุทธ์ป้องกันไม่ให้เป็นหนี้อีกในอนาคต เช่น การสร้างนิสัยการใช้จ่ายที่ดี การสร้างเงินออมเผื่อฉุกเฉิน การเรียนรู้ทักษะการจัดการการเงินที่ดีขึ้น รวมถึงการติดตามความก้าวหน้าอย่างสม่ำเสมอ อาจต้องปรับแผนเป็นระยะๆ ตามสถานการณ์ที่เปลี่ยนไป เช่น หากได้โบนัส อาจตัดสินใจนำไปจ่ายหนี้ก้อนใหญ่แทนที่จะซื้อของฟุ่มเฟือย”

อย่าลืมว่า “การจัดการหนี้” อาจเป็นเรื่องที่ท้าทายทางอารมณ์ด้วย อาจรู้สึกท้อแท้ แต่การมีแผนที่ชัดเจนจะช่วยให้มีเป้าหมายและแรงจูงใจในการก้าวไปข้างหน้า และเมื่อเห็นยอดหนี้ลดลงเรื่อยๆ จะรู้สึกถึง “อิสรภาพทางการเงิน” ที่กำลังจะมาถึง

แผนเกษียณอายุ

“แผนเกษียณอายุ” ไม่ใช่แค่เรื่องของการเก็บเงินเยอะๆ แล้วหวังว่าจะพอใช้ แต่เป็นการวางแผนอย่างรอบคอบเพื่อให้แน่ใจว่าจะมีชีวิตที่มีคุณภาพหลังจากที่หยุดทำงานประจำ เริ่มต้นด้วยการถามตัวเองว่าต้องการเกษียณเมื่อไร บางคนอาจต้องการเกษียณเมื่ออายุ 40 ปี ในขณะที่บางคนต้องการทำงานไปจนถึงอายุ 60 ปี คำตอบนี้จะเป็นตัวกำหนดว่ามีเวลาเท่าไรในการเตรียมตัว

“ถัดมาต้องประมาณการว่าต้องการเงินเท่าไรในแต่ละปีหลังเกษียณ โดยคำนึงถึงค่าใช้จ่ายต่างๆ ทั้งค่าอาหาร ค่าที่อยู่อาศัย ค่ารักษาพยาบาล กิจกรรมยามว่าง ที่สำคัญให้คำนวณเงินเฟ้อด้วย”

เมื่อรู้เป้าหมายแล้ว ขั้นต่อไป คือ การวางแผนว่าจะเก็บเงินอย่างไร ซึ่งเป็นจุดที่ต้องพิจารณาเครื่องมือการออมและการลงทุนต่างๆ เช่น กองทุนสำรองเลี้ยงชีพ กองทุน SSF และ RMF รวมถึงการลงทุนในสินทรัพย์อื่น ๆ โดยต้องเลือกให้เหมาะกับระดับความเสี่ยงที่ยอมรับได้และระยะเวลาที่เหลือก่อนเกษียณ ที่สำคัญ แผนเกษียณอายุไม่ใช่สิ่งที่ทำครั้งเดียวแล้วลืมไป แต่ต้องการการทบทวนและปรับปรุงอย่างสม่ำเสมอ

เงินสำรองฉุกเฉิน

“เงินสำรองฉุกเฉิน” คือ เงินที่เก็บไว้สำหรับสถานการณ์ไม่คาดฝัน เช่น ตกงานกะทันหัน ค่ารักษาพยาบาลฉุกเฉิน หรือการซ่อมแซมบ้านเร่งด่วน ซึ่งเป็นเหมือนเกราะป้องกันทางการเงินที่ช่วยให้รับมือกับปัญหาโดยไม่ต้องพึ่งบัตรเครดิตหรือเงินกู้ ซึ่งเมื่อรู้ว่ามีเงินสำรองไว้ จะรู้สึกมั่นคงและพร้อมรับมือกับอนาคตที่ไม่แน่นอน

“การสร้างเงินสำรองฉุกเฉินอาจดูเหมือนเป็นภาระในตอนแรก โดยเฉพาะหากมีรายได้จำกัด แต่ลองคิดว่าเป็นการจ่ายเงินให้ตัวเองในอนาคต อาจเริ่มจากเงินเล็กน้อยแล้วค่อยๆ เพิ่มขึ้น ที่สำคัญ ควรอยู่ในบัญชีออมทรัพย์ที่แยกต่างหากจากบัญชีที่ใช้จ่ายประจำวัน”

“แผนการเงินที่ดี” เป็นเหมือนแผนที่นำทางสู่ “อิสรภาพทางการเงิน” ไม่ใช่แค่เรื่องของคนรวย แต่สำคัญสำหรับทุกคน ไม่ว่าจะมีรายได้เท่าไร เริ่มต้นด้วยการมีเป้าหมายทางการเงินที่ชัดเจน การทำ “ความมั่งคั่งสุทธิ” เพื่อรู้ว่ายืนอยู่ตรงไหน จากนั้น “วางแผนงบประมาณ” และ “กระแสเงินสด” เพื่อควบคุมการใช้จ่าย ให้ความสำคัญแผนเกษียณ แผนจัดการหนี้สิน และสร้างเงินสำรองฉุกเฉินเพื่อรับมือกับเหตุไม่คาดฝัน ที่สำคัญ ทบทวนและปรับแผนอยู่เสมอ เพราะชีวิตเปลี่ยนแปลงตลอดเวลา การวางแผนการเงินที่ดีจะช่วยให้มั่นใจและพร้อมรับมือกับอนาคตได้อย่างสบายใจ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand และ www.tfpa.or.th