ปั้น “กระปุกออมสิน” ให้เป็นทุนการศึกษา... เทคนิคสำหรับ “พ่อแม่ยุคใหม่” !!!

Wealth EZ: ปฏิเสธไม่ได้ว่า...ทุกวันนี้ “การศึกษา” มีบทบาทสำคัญต่อความสำเร็จในชีวิต การเตรียมความพร้อมทางการเงินเพื่อการเรียนของลูก จึงเป็นภารกิจสำคัญของ “พ่อแม่ยุคใหม่” แต่ด้วยค่าใช้จ่ายด้านการศึกษาที่เพิ่มสูงขึ้นทุกปี หลายครอบครัวอาจรู้สึกกังวลและไม่แน่ใจว่าจะเริ่มต้นอย่างไร

อย่างไรก็ตาม หากมีเทคนิค “การวางแผนการเงิน” ที่เหมาะสมในการสร้างกองทุนการศึกษาให้ลูกอย่างมีประสิทธิภาพ ไม่ว่าจะเพิ่งเริ่มต้นหรือกำลังมองหาวิธีปรับแผนการออมที่มีอยู่ จะช่วยให้เข้าใจถึงความสำคัญของการเริ่มต้นเร็ว การตั้งเป้าหมายที่ชัดเจน และกลยุทธ์การออมและการลงทุนที่เหมาะสม เพื่อให้มั่นใจว่าความฝันทางการศึกษาของลูกจะเป็นจริงได้โดยไม่เป็นภาระทางการเงินที่หนักเกินไป

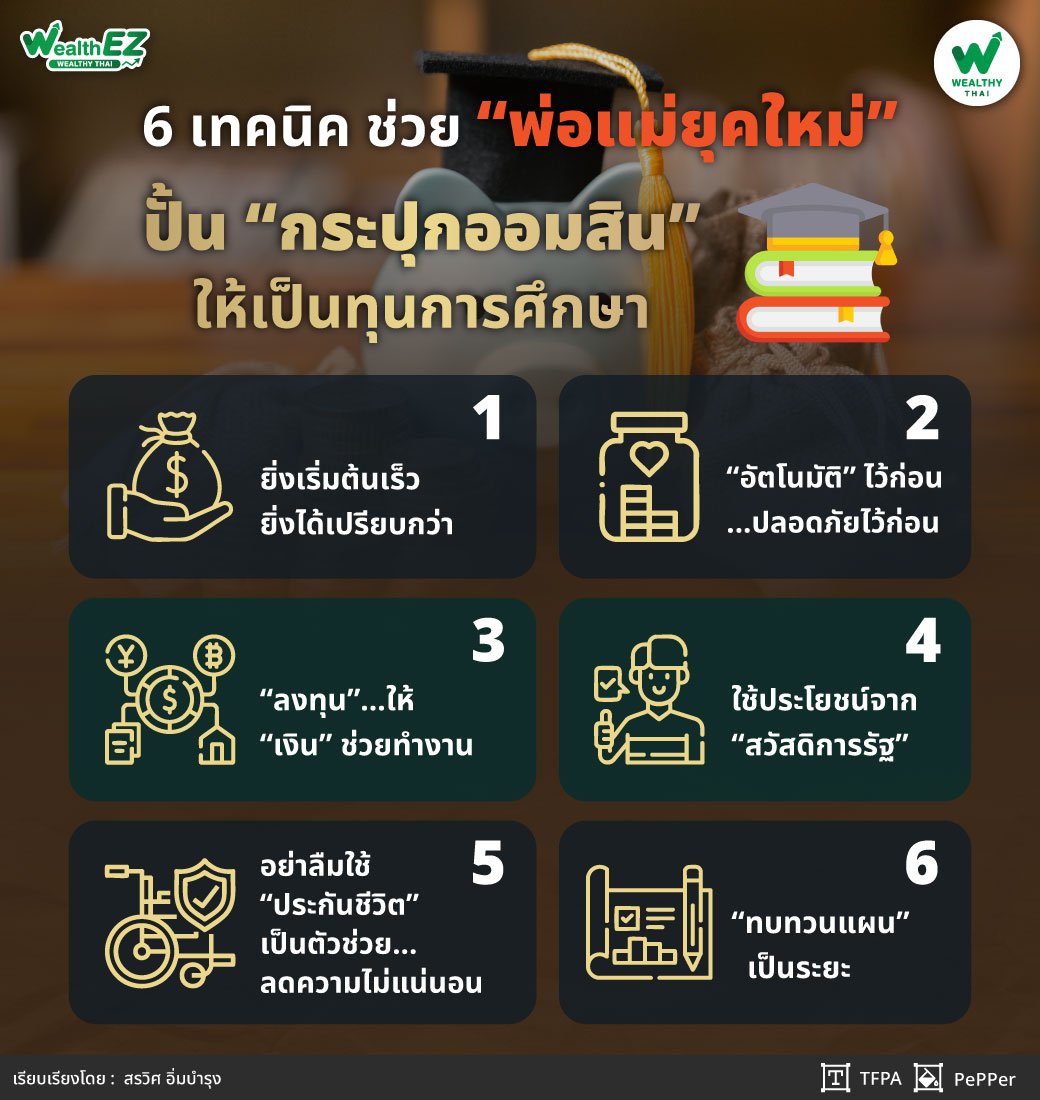

ยิ่งเริ่มต้นเร็ว...ยิ่งได้เปรียบกว่า

การเริ่มออมเงินเพื่อการศึกษาของลูกตั้งแต่เนิ่นๆ เป็นกลยุทธ์ที่ดี เพราะด้วยพลังของ “ดอกเบี้ยทบต้น” ยิ่งเริ่มเร็วเท่าไร เงินก็จะงอกเงยได้มากเท่านั้น เช่น เริ่มออมเดือนละ 1,000 บาทตั้งแต่ลูกเกิด นำไปลงทุนในกองทุนรวมที่ให้ผลตอบแทนเฉลี่ย 7% ต่อปี เมื่อลูกอายุ 18 ปีและพร้อมเข้ามหาวิทยาลัย จะมีเงินเก็บ 430,721 บาท แต่หากรอจนลูกอายุ 10 ขวบแล้วค่อยเริ่มออม ด้วยจำนวนเงินเท่ากัน จะมีเงินเก็บ 128,198 บาท เวลาต่างกันแค่ 10 ปี เงินที่ได้ต่างกันถึง 3 เท่า

“นอกจากนี้ การเริ่มออมแต่เนิ่น ๆ ยังช่วยลดภาระทางการเงินในอนาคต เพราะสามารถแบ่งเงินออมเป็นจำนวนน้อยๆ ได้ แทนที่จะต้องหาเงินก้อนใหญ่มาจ่ายค่าเทอมทีเดียว เช่น เริ่มออมเงินเพื่อการศึกษาของลูกทันทีที่คลอด เดือนละ 500 บาท ผลตอบแทนเฉลี่ย 5% ต่อปี เมื่อลูกอายุได้ 5 ขวบ ก็มีเงินออม 34,000 บาท ทำให้มีกำลังใจที่จะออมต่อไปเรื่อยๆ”

“อัตโนมัติ” ไว้ก่อน...ปลอดภัยไว้ก่อน

ในยุคดิจิทัลที่เต็มไปด้วยสิ่งเร้าทางการเงิน การตั้งระบบ “ออมอัตโนมัติ” จึงเป็นเสมือนเกราะป้องกันที่ช่วยให้บรรลุเป้าหมายการออมได้อย่างมั่นคง วิธีนี้ช่วยขจัดอุปสรรคสำคัญ คือ การลืมออมและการเผลอใช้เงินเกินตัว วิธีการ คือ ตั้งคำสั่งโอนเงินอัตโนมัติจากบัญชีหลักไปยังบัญชีออมเงินหรือบัญชีลงทุน ทันทีที่เงินเดือนเข้า ซึ่งระบบจะหักเงินตามจำนวนที่กำหนดไว้โดยอัตโนมัติ นอกจากนี้ ยังมีแอปพลิเคชันทางการเงินที่ช่วยให้การออมอัตโนมัติทำได้ง่ายขึ้นด้วย

“อย่างไรก็ตาม การใช้ระบบ ‘ออมอัตโนมัติ’ ไม่ได้หมายความว่าจะไม่ต้องสนใจการเงินของตัวเองอีกต่อไป แต่ควรตรวจสอบบัญชีเป็นประจำเพื่อให้แน่ใจว่าทุกอย่างดำเนินไปตามแผน และปรับเปลี่ยนจำนวนเงินออมตามความเหมาะสม”

การตั้งระบบ “ออมอัตโนมัติ” เป็นเหมือนการ “จ่ายตัวเองก่อน” ซึ่งเป็นหลักการสำคัญในการสร้างความมั่งคั่ง เมื่อทำให้การออมเป็นสิ่งที่เกิดขึ้นโดยอัตโนมัติ ก็จะสามารถสร้างนิสัยการออมที่ดีและมีวินัยทางการเงินที่แข็งแกร่งในระยะยาว

“ลงทุน”...ให้ “เงิน” ช่วยทำงาน

การฝากเงินใน “บัญชีออมทรัพย์” เพียงอย่างเดียวอาจไม่เพียงพอที่จะเอาชนะเงินเฟ้อในระยะยาว โดยเฉพาะอย่างยิ่งเมื่อพูดถึงการเก็บเงินเพื่อการศึกษาของลูกซึ่งมักใช้เวลานานหลายปี ดังนั้น “การลงทุน” จึงเป็นทางเลือกที่น่าสนใจสำหรับคุณพ่อคุณแม่ที่ต้องการเพิ่มโอกาสในการสร้างผลตอบแทนที่สูงขึ้น

-

พันธบัตรรัฐบาล เป็นการลงทุนที่มีความเสี่ยงต่ำมาก เนื่องจากรัฐบาลเป็นผู้ค้ำประกัน แม้ผลตอบแทนอาจไม่สูงนัก แต่ก็มั่นคงและแน่นอน

-

กองทุนรวมตราสารหนี้ เป็นกองทุนที่ลงทุนในพันธบัตรรัฐบาลและตราสารหนี้เอกชน มีความเสี่ยงระดับต่ำ แต่ให้ผลตอบแทนที่สูงกว่าเงินฝากธนาคารทั่วไป

-

กองทุนรวมแบบผสม เป็นกองทุนที่ลงทุนทั้งในตราสารหนี้และหุ้น ช่วยกระจายความเสี่ยงและสร้างโอกาสรับผลตอบแทนที่สูงขึ้น

-

กองทุนรวม ThaiESG และ RMF นอกจากจะช่วยสร้างวินัยการออมแล้ว ยังมีสิทธิประโยชน์ทางภาษีด้วย

“อย่างไรก็ตาม การลงทุนย่อมมาพร้อมกับความเสี่ยง ควรศึกษาข้อมูลให้ดีก่อนตัดสินใจ และอย่าลืมกฎของการลงทุนที่ว่า ‘อย่าเอาไข่ทุกใบใส่ในตะกร้าใบเดียว’ ควรกระจายการลงทุนเพื่อช่วยลดความเสี่ยงและเพิ่มโอกาสสร้างผลตอบแทนที่ดีในระยะยาว”

นอกจากนี้ ควรพิจารณาปรับเปลี่ยนสัดส่วนการลงทุนตามอายุของลูกด้วย เช่น เมื่อลูกยังเล็ก อาจเน้นการลงทุนที่มีความเสี่ยงสูงได้เพื่อโอกาสในการสร้างผลตอบแทนที่มากขึ้น แต่เมื่อลูกใกล้เข้ามหาวิทยาลัย ควรทบทวนไปสู่การลงทุนที่มีความเสี่ยงต่ำลงเพื่อรักษาเงินต้นไว้

ใช้ประโยชน์จาก “สวัสดิการรัฐ”

ในการ “วางแผนการเงิน” เพื่อการศึกษาของลูก การใช้ประโยชน์จาก “สวัสดิการ” และ “โครงการสนับสนุนของรัฐบาล” เป็นกลยุทธ์สำคัญที่ไม่ควรมองข้าม คือ “กองทุนเงินให้กู้ยืมเพื่อการศึกษา” (กยศ.) ซึ่งเป็นทางเลือกที่ช่วยแบ่งเบาภาระค่าใช้จ่ายด้านการศึกษา

กยศ. ให้โอกาสนักเรียนนักศึกษาที่ขาดแคลนทุนทรัพย์ได้กู้ยืมเงินเพื่อการศึกษา โดยมีเงื่อนไขการชำระคืนที่ผ่อนปรนและอัตราดอกเบี้ยต่ำ โดยคิดดอกเบี้ยในอัตรา 1% ต่อปี ตั้งแต่เริ่มกู้จนชำระเสร็จสิ้นและไม่มีการคิดดอกเบี้ยซ้อนดอกเบี้ย

ขณะเดียวกันในปีการศึกษา 2567 กยศ. ได้ขยายวงเงินกู้ยืมสูงสุดถึง 200,000 บาทต่อปีการศึกษาสำหรับบางสาขาวิชา ซึ่งครอบคลุมทั้งค่าเล่าเรียนและค่าครองชีพ นอกจากนี้ ยังมีสวัสดิการและโครงการอื่น ๆ ที่น่าสนใจ

-

กองทุนเพื่อความเสมอภาคทางการศึกษา (กสศ.) ให้ทุนการศึกษาแก่นักเรียนยากจนพิเศษ

-

ทุนการศึกษาจากหน่วยงานรัฐและเอกชน มีทั้งทุนให้เปล่าและทุนต่อเนื่อง

-

โครงการเรียนฟรี 15 ปี ครอบคลุมค่าใช้จ่ายพื้นฐานในการศึกษาภาคบังคับ

“การใช้ประโยชน์จากสวัสดิการของภาครัฐ ต้องอาศัยการวางแผนล่วงหน้าและการเตรียมตัวที่ดี คุณพ่อคุณแม่ควรศึกษาเงื่อนไขและข้อกำหนดต่างๆ อย่างละเอียด และเตรียมเอกสารให้พร้อมก่อนถึงกำหนดการสมัคร”

อย่าลืมใช้ “ประกันชีวิต” เป็นตัวช่วย...ลดความไม่แน่นอน

การ “วางแผนการเงิน” เพื่อการศึกษาของลูกจะไม่สมบูรณ์หากขาดการวางแผนรับมือกับเหตุการณ์ไม่คาดฝัน การทำ “ประกันชีวิต” จึงเป็นอีกหนึ่งเครื่องมือสำคัญที่ช่วยให้มั่นใจว่าลูกจะมีเงินเรียนต่อได้ แม้เกิดเหตุการณ์ไม่พึงประสงค์กับผู้ปกครอง

“ประกันชีวิตแบบสะสมทรัพย์” เป็นตัวเลือกที่น่าสนใจสำหรับการวางแผนการศึกษาของลูก เนื่องจากนอกจากจะให้ความคุ้มครองชีวิตแล้ว ยังมีส่วนของการออมทรัพย์ด้วย โดยเมื่อครบกำหนดสัญญาก็จะได้รับเงินก้อนซึ่งสามารถนำไปใช้เป็นค่าเล่าเรียนของลูกได้ หรือ “ประกันชีวิตแบบยูนิต ลิงค์” ที่ผสมผสานระหว่างการประกันชีวิตและการลงทุน ซึ่งอาจให้ผลตอบแทนที่สูงกว่าแบบสะสมทรัพย์ แต่ก็มาพร้อมกับความเสี่ยงที่สูงขึ้นเช่นกัน

“อย่างไรก็ตาม การเลือกประกันชีวิตควรพิจารณาให้รอบด้าน ทั้งในแง่ของความคุ้มครอง ผลตอบแทน และความสามารถในการจ่ายเบี้ยประกัน ควรเปรียบเทียบข้อเสนอจากบริษัทประกันหลายๆ แห่ง และอ่านเงื่อนไขกรมธรรม์อย่างละเอียดก่อนตัดสินใจ”

“ทบทวนแผน” เป็นระยะ

การ “วางแผนการเงิน” เพื่อการศึกษาของลูกไม่ใช่เรื่องที่ทำครั้งเดียวแล้วจบ แต่เป็นกระบวนการต่อเนื่องที่ต้องได้รับการทบทวนและปรับปรุงอย่างสม่ำเสมอ เนื่องจากชีวิตเต็มไปด้วยการเปลี่ยนแปลงที่ไม่อาจคาดเดาได้ ทั้งในด้านส่วนตัว เศรษฐกิจ และสังคม ดังนั้น การทบทวนแผนการเงินเป็นประจำทุกปี เป็นวิธีที่ดีที่สุดในการรับมือกับการเปลี่ยนแปลง โดยควรพิจารณาปัจจัยต่างๆ ดังนี้

-

สถานการณ์ทางการเงินของครอบครัว รายได้เพิ่มขึ้นหรือลดลง มีหนี้สินเพิ่มเติมหรือไม่

-

เป้าหมายการศึกษาของลูก มีการเปลี่ยนแปลงหรือไม่ เช่น ต้องการเรียนต่อต่างประเทศแทนในประเทศ

-

ค่าใช้จ่ายด้านการศึกษา มีการปรับขึ้นของค่าเล่าเรียนหรือไม่

-

ผลตอบแทนจากการลงทุน เป็นไปตามที่คาดหวังหรือไม่ ต้องปรับกลยุทธ์การลงทุนหรือไม่

-

นโยบายภาครัฐ มีการเปลี่ยนแปลงด้านสวัสดิการหรือกฎระเบียบที่เกี่ยวข้องหรือไม่

นอกจากนี้ “การทบทวนแผน” ยังเป็นโอกาสดีในการสอนลูกเรื่องการวางแผนการเงิน อาจชวนลูกมาร่วมพูดคุยด้วย โดยเฉพาะเมื่อพวกเขาเริ่มโต การให้ลูกมีส่วนร่วมในการทบทวนแผนการเงิน ไม่เพียงแต่จะช่วยให้เข้าใจความสำคัญของการวางแผนการเงิน แต่ยังเป็นการเปิดโอกาสได้แสดงความคิดเห็นและความต้องการของตัวเองด้วย ซึ่งจะช่วยให้แผนการเงินสอดคล้องกับความฝันและเป้าหมายของลูกด้วย

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th