“บัตรเรา-เขารูด”...ใครจ่าย?

Wealth EZ: ข่าวเมื่อต้นปีทีผ่านมา กรณีมีผู้เสียหายใช้บริการออนเซน ถูกมิจฉาชีพขโมยบัตรเครดิตจากตู้ล็อกเกอร์ไปรูด ซึ่ง “ธนาคารแห่งประเทศไทย” (ธปท.) ได้สั่งการให้ธนาคารและผู้ให้บริการบัตรเครดิตเร่งตรวจสอบ ดูแล และชดเชยความเสียหายที่เกิดขึ้นแก่ลูกค้าทุกราย โดย “กรณีบัตรเครดิต” ผู้ถือบัตรจะไม่ต้องชำระเงินและดอกเบี้ยที่เกิดขึ้น ส่วน “กรณีบัตรเดบิต” ธนาคารจะคืนเงินให้ผู้ถือบัตรตามยอดที่ถูกตัดชำระภายใน 5 วัน นับแต่วันที่มีเหตุอันเชื่อได้ว่าไม่ได้เกิดจากความผิดของผู้ถือบัตรหรือผู้ถือบัตรไม่มีส่วนเกี่ยวข้อง

“เกี่ยวกับเรื่องนี้ ข้อแนะนำส่วนใหญ่ของธนาคารเมื่อเกิดกรณีบัตรเครดิตถูกขโมย คือ ให้แจ้งอายัดโดยเร็วที่สุด เพื่อที่ผู้ถือบัตรจะไม่ต้องรับผิดชอบกับรายจ่ายภายหลังที่มีการอายัดบัตรแล้ว แต่ในสภาพความจริงนั้น พวกโจรไวกว่าเรามาก กว่าจะรู้ตัวบัตรถูกรูดไปหลายบาทแล้ว”

ตามกฎหมาย ใครเป็น “ผู้รับผิดชอบ” ในยอดค่าใช้จ่ายจากการรูดบัตรก่อนที่จะมีการอายัดบัตรเครดิต?

ตามข้อตกลงการใช้บัตรเครดิตระหว่าง “ธนาคารผู้ออกบัตร” (bank issuer) กับ “ผู้ถือบัตร” (card holder) แจ้งไว้ว่า “ธนาคารจะไม่รับผิดชอบในยอดค่าใช้จ่ายก่อนที่จะมีการอายัดบัตร” หมายความว่า ผู้ถือบัตรจะต้องรับผิดชอบในยอดที่โจรซื้อของเอง เหตุเป็นเพราะผู้ถือบัตรแจ้งอายัดบัตรช้าเกินไป

การผลักความรับผิดชอบของธนาคารเช่นนั้นถูกต้องบนข้อกฎหมายหรือไม่?

เพื่อความเข้าใจในกฎหมายที่เกี่ยวข้อง ขอยกเอาบทความ “บัตรเครดิตสูญหาย: ใครรับผิดหนี้(โจรกรรม)?” ของ อาจารย์ ปรวิชย์ มะกรวัฒนะ อัยการผู้เชี่ยวชาญ สำนักงานอัยการพิเศษฝ่ายสถาบันกฎหมายอาญา สรุปคร่าวๆ ได้ดังนี้

สัญญาการใช้บัตรเครดิตถือเป็นสัญญาที่เกี่ยวข้องกับบุคคลสามฝ่ายด้วยกัน คือธนาคารผู้ออกบัตร ลูกค้าผู้ถือบัตรและร้านค้า โดยธนาคารจะออกบัตรเครดิตให้แก่บุคคลที่ธนาคารได้ไว้วางใจและมีสถานะทางการเงินหรือเครดิตที่ดีเท่านั้น การเป็นผู้ถือบัตร ย่อมแสดงให้เห็นถึงว่าเป็น “บุคคลหรือลูกหนี้เฉพาะเจาะจง” ที่ธนาคารอนุญาตให้ก่อหนี้กับธนาคารได้เท่านั้น

ผู้ถือบัตรจะอนุญาตให้บุคคลอื่นนำบัตรเครดิตไปรูดแทนตนเองไม่ได้ ธนาคารจึงมีข้อกำหนดเพิ่มเติมให้ทำบัตรเสริมได้ แสดงให้เห็นว่า แม้แต่ผู้ถือบัตรเสริม ก็ยังเป็น “บุคคลหรือลูกหนี้เฉพาะเจาะจง” ที่ธนาคารต้องอนุญาตให้ก่อหนี้กับธนาคารได้ ดังนั้น บุคคลที่ไม่ใช่คู่สัญญากับธนาคารเจ้าของบัตร เช่นโจรหรือขโมย จึงไม่มีสิทธิใช้หรือทำธุรกรรมในบัตรใบนั้นได้

“บัตรเครดิต” ถูกขโมย “ผู้ถือบัตร” จะต้องรับผิดแทนโจรหรือขโมยในหนี้ที่เกิดขึ้นจากการโจรกรรมหรือไม่

การใช้บัตรเครดิตอธิบายได้ด้วยกฎหมายนิติกรรมสัญญาและเรื่องหนี้ โดยผู้ถือบัตรมีหนี้และความรับผิดในยอดเงินที่ผู้ถือบัตรได้ใช้จ่ายไปจริงเท่านั้น ธนาคารและร้านค้าย่อมมีหน้าที่พึงระมัดระวังให้รอบคอบว่าผู้รูดบัตรเครดิตนั้น เป็นผู้รับอนุญาตให้ถือบัตรโดยแท้จริงหรือไม่ เช่น ตรวจสอบลายมือชื่อหลังบัตร ตรวจสอบหน้าจากบัตรประชาชนหรือหนังสือเดินทาง

“แต่ร้านค้าส่วนใหญ่ และธนาคารผู้ออกบัตรมักจะละเลยในการตรวจสอบสถานะบุคคลดังกล่าว ในทางปฏิบัติภาวะการหละหลวมดังกล่าวกลับถูกผลักให้เป็นความรับผิดชอบของผู้บริโภคหรือเจ้าของบัตรผู้ทำบัตรสูญหาย สิ่งนี้ถูกต้องแล้วหรือ?”

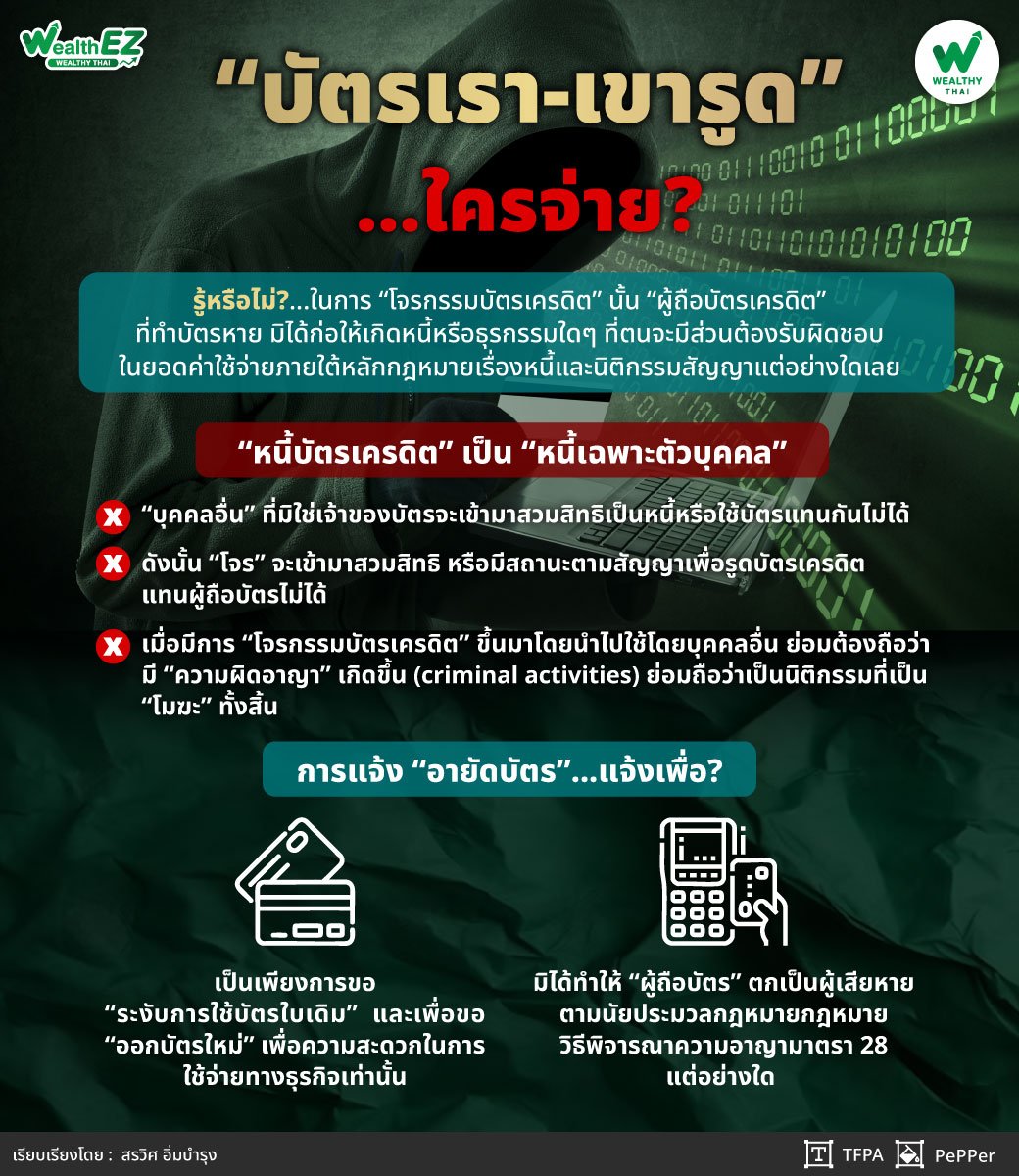

อย่างที่กล่าวข้างต้น หนี้บัตรเครดิตเป็น “หนี้เฉพาะตัวบุคคล” บุคคลอื่นที่มิใช่เจ้าของบัตรจะเข้ามาสวมสิทธิเป็นหนี้หรือใช้บัตรแทนกันไม่ได้ ดังนั้นโจรจะเข้ามาสวมสิทธิหรือมีสถานะตามสัญญาเพื่อรูดบัตรเครดิตแทนผู้ถือบัตรไม่ได้

“และเมื่อมีการ ‘โจรกรรมบัตรเครดิต’ ขึ้นมา ย่อมต้องถือว่ามี ‘ความผิดอาญา’ เกิดขึ้น (criminal activities) บัตรเครดิตดังกล่าวจะถูกนำไปใช้โดยบุคคลใด ไม่ว่าจะเป็นโจร ขโมยหรือบุตรของเจ้าของบัตร ย่อมถือว่าเป็นนิติกรรมที่เป็นโมฆะทั้งสิ้น เพราะหนี้อันเกิดจากกิจกรรมที่ผิดกฎหมายนั้นย่อมมีผลเป็นโมฆะตามกฎหมายที่มิอาจฟ้องหรือชำระความกันใดๆ ได้เลยทางกฎหมาย”

ใครคือผู้เสียหาย?

บัตรเครดิต “เป็นกรรมสิทธิ์ของ” ธนาคารเจ้าของบัตรซึ่งได้อนุญาตให้ผู้ถือบัตรยืมบัตรภายใต้อายุการใช้บัตรเครดิตเท่านั้น ทั้งนี้ เพราะธนาคารเป็นผู้มีอำนาจก่อ เปลี่ยนแปลง โอน สงวนและระงับซึ่งกรรมสิทธิ์ในการใช้บัตรได้อยู่ตลอดเวลา ดังนั้นธนาคารเจ้าของบัตรเครดิตและร้านค้าที่ถูกโจรกรรมเป็นผู้เสียหายร่วมกันในความผิดฐานฉ้อโกงสินค้าในร้านค้าผ่านบัตรเครดิต เพราะการโจรกรรมได้เกิดขึ้นจากการที่โจรสวมรอยหรือหลอกลวงให้ร้านค้าและธนาคารเข้าใจผิดในสถานะที่ถูกต้องของตัวบุคคลและลายเซ็นของผู้ถือบัตรเครดิต

“ธนาคารเจ้าของบัตรและร้านค้าจะต้องเป็นโจทก์ร่วมหรือผู้เสียหายร่วมกันในคดีฉ้อโกงบัตรเครดิต ส่วนผู้ถือบัตรนั้นมีฐานะเป็นเพียงพยานในคดีเท่านั้น เพราะว่าผู้ถือบัตรมิได้มีส่วนได้เสียหรือเกี่ยวข้องกับธุรกรรมที่มีการโจรกรรมแต่อย่างใดเลย ดังนั้น เมื่อการดำเนินคดีเสร็จสิ้นแล้ว ร้านค้ามีหน้าที่จะต้องคืนเงินตามสลิปบัตรเครดิตที่มีการโจรกรรมบัตรเครดิตคืนกลับให้ธนาคารเจ้าของบัตรในฐานะลาภมิควรได้ ส่วนสินค้าแบรนเนมของกลางที่ถูกโจรกรรม พนักงานอัยการจะมีคำสั่งให้เจ้าหน้าที่ตำรวจคืนของกลางให้กับร้านค้าที่ถูกฉ้อโกงซึ่งเป็นเจ้าของกรรมสิทธิ์ที่แท้จริงเพื่อให้ทั้งสองฝ่ายกลับคืนสู่สถานะเดิม”

การแจ้ง “อายัดบัตร”...แจ้งเพื่อ?

การที่ผู้ถือบัตรเครดิตแจ้ง “อายัดบัตร” ให้ธนาคารเจ้าของบัตรเพื่อดำเนินการออกบัตรใบใหม่กับตนเองแทนบัตรใบเดิมที่หายไปนั้น เป็นเพียงการขอระงับการใช้บัตรใบเดิมและเพื่อขอออกบัตรใหม่เพื่อความสะดวกในการใช้จ่ายทางธุรกิจเท่านั้น มิได้ทำให้ผู้ถือบัตรตกเป็นผู้เสียหายตามนัยประมวลกฎหมายกฎหมายวิธีพิจารณาความอาญามาตรา 28 แต่อย่างใด

เพราะเป็นเพียงการแจ้งเตือนเพื่อให้ธนาคารผู้ออกบัตรหรือธนาคารเจ้าของบัตรที่แท้จริงได้ทราบว่า บัตรเครดิตของธนาคารของผู้ออกบัตรใบนั้นอาจจะกำลังมีผู้โจรกรรมในอนาคตและ “ธนาคารกำลังจะตกเป็นผู้เสียหาย” ที่จะต้องไปใช้สิทธิแจ้งความตามกฎหมายอาญาร่วมกับร้านค้าที่กำลังจะถูกรูดซื้อสินค้าไป

สรุปได้ว่า ในการ “โจรกรรมบัตรเครดิต” นั้น “ผู้ถือบัตรเครดิต” ที่ทำบัตรหาย มิได้ก่อให้เกิดหนี้หรือธุรกรรมใดๆ ที่ตนจะมีส่วนต้องรับผิดชอบในยอดค่าใช้จ่ายภายใต้หลักกฎหมายเรื่องหนี้และนิติกรรมสัญญาแต่อย่างใดเลย

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th