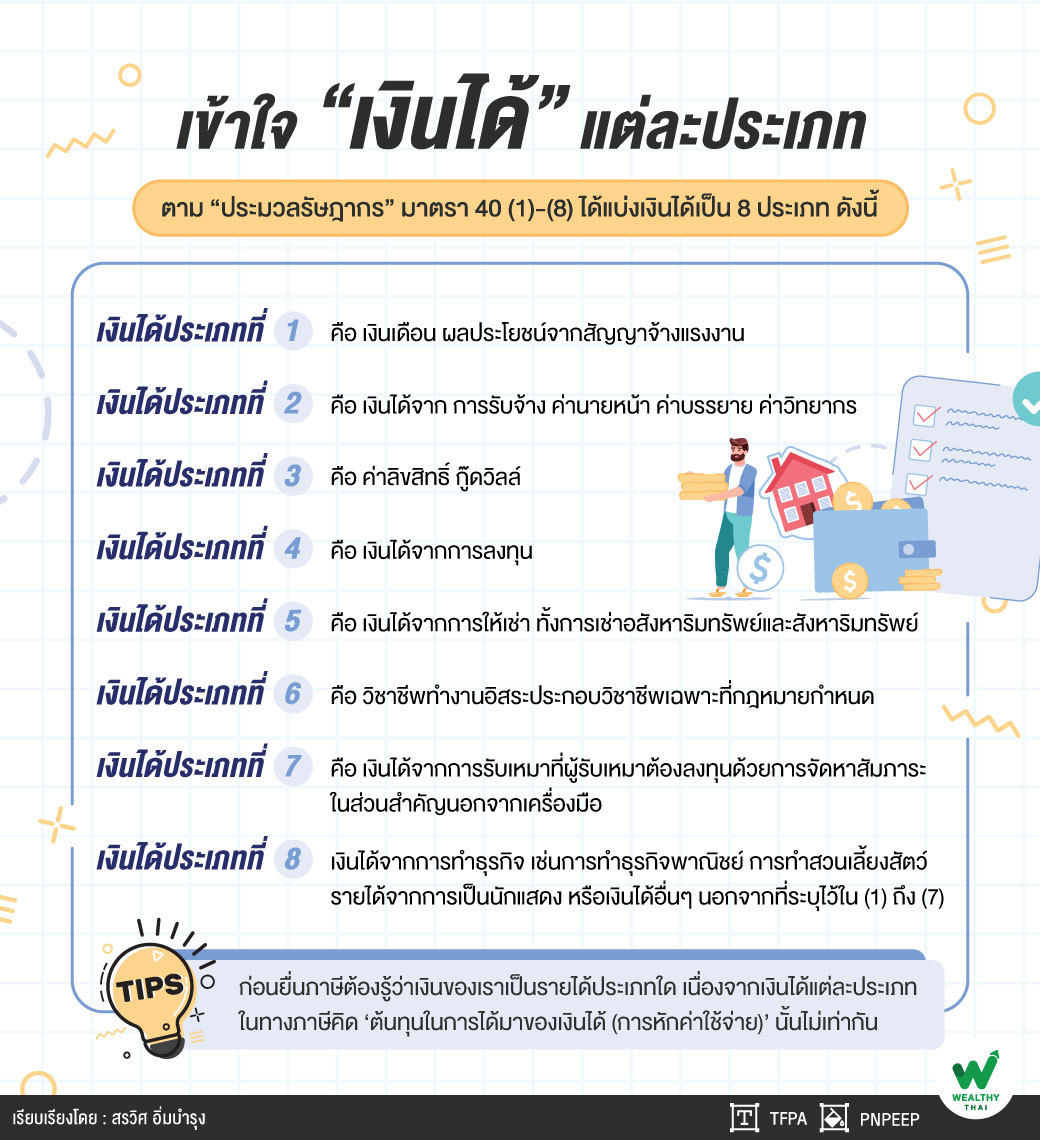

เข้าใจ “เงินได้” แต่ละประเภท

ในการศึกษาหาความรู้เกี่ยวกับ “ภาษีเงินได้บุคคลธรรมดา” ซึ่งเป็นภาษีเบื้องต้นที่อยู่ใกล้ตัวบุคคลอย่างเราๆ มากที่สุด ความรู้พื้นฐานที่ผู้ศึกษาควรเข้าใจเป็นลำดับต้นๆ คือ ความเข้าใจในเงินได้แต่ละประเภท เนื่องจากในทางภาษีมีการแบ่งเงินได้ออกเป็นทั้งหมด 8 ประเภท แตกต่างกันออกไป โดยอ้างอิง “ประมวลรัษฎากร” มาตรา 40 (1)-(8) เงินได้ทั้ง 8 ประเภทสามารถแบ่งได้ดังนี้

เงินได้ประเภทที่ 1 คือ เงินเดือน ผลประโยชน์จากสัญญาจ้างแรงงาน

เงินได้ประเภทที่ 2 คือ เงินได้จาก การรับจ้าง ค่านายหน้า ค่าบรรยาย ค่าวิทยากร

เงินได้ประเภทที่ 3 คือ ค่าลิขสิทธิ์ กู๊ดวิลล์

เงินได้ประเภทที่ 4 คือ เงินได้จากการลงทุน เช่น ดอกเบี้ย เงินปันผล กำไรจากการลงทุนในสินทรัพย์บางประเภท เช่น คริปโตเคอเรนซี่

เงินได้ประเภทที่ 5 คือ เงินได้จากการให้เช่า ทั้งการเช่าอสังหาริมทรัพย์และสังหาริมทรัพย์

เงินได้ประเภทที่ 6 คือ วิชาชีพทำงานอิสระประกอบวิชาชีพเฉพาะที่กฎหมายกำหนด ซึ่งได้แก่ วิชากฎหมาย การประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชี ประณีต ศิลปกรรม หรือวิชาชีพอื่นซึ่งจะได้มีพระราชกฤษฎีกากำหนดชนิดไว้

เงินได้ประเภทที่ 7 คือ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ

เงินได้ประเภทที่ 8 เงินได้จากการทำธุรกิจ เช่นการทำธุรกิจพาณิชย์ การทำสวนเลี้ยงสัตว์ รายได้จากการเป็นนักแสดง หรือเงินได้อื่นๆ นอกจากที่ระบุไว้ใน (1) ถึง (7)

“ก่อนจะยื่นภาษีลำดับแรกที่เราต้องแจกแจงให้ได้คือ เงินได้ของเราจัดเป็นเงินได้ประเภทไหนใน เงินได้ประเภทที่ 1 ถึง 8 ข้างต้น เนื่องจากเงินได้แต่ละประเภทในทางภาษีคิดต้นทุนในการได้มาของเงินได้นั้นไม่เท่ากัน ‘ต้นทุนในการได้มาของเงินได้’ ในเชิงภาษีเรียกว่า ‘การหักค่าใช้จ่าย’ โดยเงินได้บางประเภทกฎหมายได้กำหนดให้สามารถหักค่าใช้จ่ายแบบเหมาเป็นอัตราร้อยละได้ แต่เงินได้บางประเภทกฎหมายก็ให้หักค่าใช้จ่ายตามจริงที่ทำบัญชีได้เท่านั้น”

ยกตัวอย่างเช่น เงินได้ จากการเปิดร้านกาแฟ จัดเป็นเงินได้จากการทำธุรกิจ โดยจัดเป็นเงินได้ประเภทที่ 8 ที่สามารถหักค่าใช้จ่ายได้แบบเหมาที่ 60% ได้ หรือ จะใช้การทำบัญชีหักค่าใช้จ่ายตามจริงก็ได้เช่นกัน จึงเป็นหน้าที่ของผู้เสียภาษีในการประเมินตนเองและวางแผนบริหารจัดการ

ทั้งนี้สำหรับมือใหม่ที่เพิ่งมีรายได้ หากมีเงินได้จากการจ้างแรงงาน 40 (1) ประเภท เงินเดือน ค่าจ้าง เพียงประเภทเดียว กรณีเป็นโสดต้องยื่นแบบรายการภาษี เมื่อมีเงินได้เกิน 120,000 บาทต่อปี และหากมีเงินได้ประเภทอื่นด้วยต้องยื่นแบบรายการภาษีเมื่อมีเงินได้เกินกว่า 60,000 บาทต่อปี

“กรณีมีคู่สมรสจดทะเบียน สำหรับเงินได้ประเภทที่ 1 เพียงอย่างเดียวต้องยื่นแบบรายการภาษี เมื่อมีเงินได้รวมกันเกิน 220,000 บาท ต่อปี และหากมีเงินได้ประเภทอื่น ต้องยื่นแบบรายการภาษี เมื่อมีเงินได้รวมกันเกิน 120,000 บาทต่อปี”

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand , สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th