มี “ชีวิตคู่” แบบแฮปปี้…จัดสรรเงินดี๊ดี เพียง 4 ขั้น !!!

Wealth EZ: “ชีวิตคู่” อาจเริ่มต้นตั้งแต่การตกลงเป็นแฟนกัน หรือในทางกฎหมายอาจหมายถึงการจดทะเบียนสมรส แต่การประคองชีวิตคู่ให้ตลอดรอดฝั่งนั้น อาจต้องใช้หลายสิ่งหลายอย่างมาประคับประคองเข้าด้วยกัน

“การเงิน” เป็นหนึ่งในเรื่องสำคัญที่ต้องนำมาพูดคุย หลายครั้งการใช้ชีวิตคู่ที่ล้มเหลวมาจากปัญหาด้านการเงิน วันนี้ผู้เขียนอยากแนะนำวิธีดีๆ ให้หลายๆ คู่นำไปปรับใช้ เพื่อสร้างความรักให้เป็นไปอย่างราบรื่น และพร้อมรับมือกับสถานการณ์ที่อาจเกิดขึ้นในชีวิตครับ

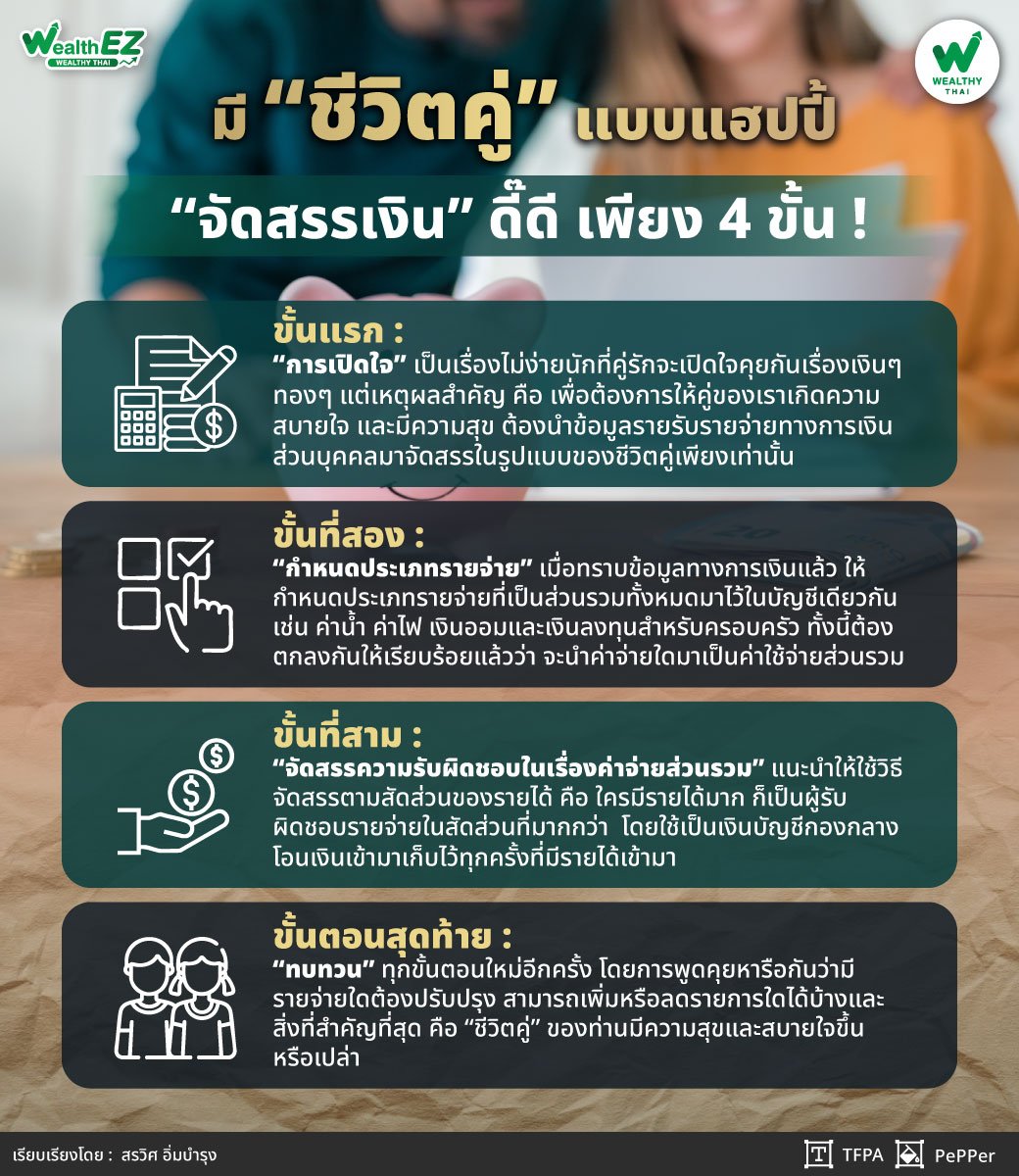

ขั้นแรก: “การเปิดใจ” เป็นเรื่องไม่ง่ายนักที่คู่รักจะเปิดใจคุยกันเรื่องเงินๆ ทองๆ เพราะเป็นเหมือนเรื่องส่วนตัว เหมือนเป็นเรื่องของความไว้ใจกัน ยิ่งถ้าสอบถามเยอะ จะเป็นเหมือนว่า เธอไม่ไว้ใจฉันหรือป่าว แต่เชื่อเถอะครับ การพูดคุยแบบจริงใจ จะทำให้เราผ่านจุดนั้นไปได้ โดยเหตุผลสำคัญ คือ เพื่อต้องการให้ คู่ของเราเกิดความสบายใจ และมีความสุข ตัวเราเองก็ไม่ต้องคอยปกปิดอะไรที่เป็นความลับครับ เพราะเราไม่ได้ต้องการเงินของเขามาเป็นของเรา และเราก็ไม่จำเป็นต้องให้เงินของเรากับเขา เพียงแต่ต้องนำข้อมูลรายรับรายจ่ายทางการเงินส่วนบุคคลมาจัดสรรในรูปแบบของชีวิตคู่เพียงเท่านั้น

ขั้นที่สอง: “กำหนดประเภทรายจ่าย” เมื่อทราบข้อมูลทางการเงินแล้ว ให้กำหนดประเภทรายจ่ายที่เป็นส่วนรวมทั้งหมดมาไว้ในบัญชีเดียวกัน เช่น ค่าน้ำ ค่าไฟ ค่าอาหาร ค่าการศึกษาบุตร ค่ารักษาพยาบาล เงินฉุกเฉิน เงินออมและเงินลงทุนสำหรับครอบครัว ทั้งนี้ต้องตกลงกันให้เรียบร้อยแล้วว่าจะนำค่าจ่ายใดมาเป็นค่าใช้จ่ายส่วนรวม เมื่อได้มาทั้งหมดจะทำให้เราทราบว่าเราต้องจ่ายทั้งหมดเท่าไรในแต่ละส่วน นอกจากนี้ควรจัดทำบัญชีค่าใช้จ่ายส่วนตัวมาประกอบกันไว้เพื่อจะได้ดำเนินการในขั้นต่อไป

ที่สาม: “จัดสรรความรับผิดชอบในเรื่องค่าจ่ายส่วนรวม” ผู้เขียนแนะนำให้ใช้วิธีจัดสรรตามสัดส่วนของรายได้ คือ ใครมีรายได้มากก็เป็นผู้รับผิดชอบรายจ่ายในสัดส่วนที่มากกว่า โดยใช้เป็นเงินบัญชีกองกลางโอนเงินเข้ามาเก็บไว้ทุกครั้งที่มีรายได้เข้ามา ซึ่งจะทำให้เงินในส่วนที่เหลือสามารถนำไปใช้จ่ายส่วนตัวได้อย่างเต็มที่ โดยไม่ต้องมีความกังวลอีก ทั้งนี้ต้องขึ้นอยู่กับว่าท่านทั้งคู่ทำตามขั้นตอนที่ 1 และ 2 ได้ชัดเจนแค่ไหน

“ถ้ายิ่งเปิดใจและกำหนดรายจ่ายส่วนรวมได้ชัดเจน ขั้นตอนนี้จะทำได้ง่ายและรวดเร็วขึ้นวิธีนี้ถึงแม้ว่าฝ่ายหนึ่งฝ่ายใดจะมีรายได้เพียงคนเดียว ก็ยังช่วยให้ท่านทราบถึงความรับผิดชอบของตนเองว่ามีขอบเขตเท่าไหร่ และสามารถเหลือไปใช้ส่วนตัวได้แค่ไหน”

ขั้นตอนสุดท้าย หลังจากที่ได้ใช้วิธีการบริหารจัดการทั้งสามขั้นไปแล้วประมาณ 1-3 เดือน ควรมีการกลับมา “ทบทวน” ทุกขั้นตอนใหม่อีกครั้ง โดยการพูดคุยหารือกันว่ามีรายจ่ายใดต้องปรับปรุง สามารถเพิ่มหรือลดรายการใดได้บ้าง และสิ่งที่สำคัญที่สุด คือ ชีวิตคู่ของท่านมีความสุขและสบายใจขึ้นหรือเปล่า การทบทวนในขั้นสุดท้ายนี้ เมื่อดำเนินการไปซักระยะ อาจทบทวนเป็นรายปี หรือเมื่อมีเหตุการณ์สำคัญๆ ที่เกิดขึ้นและเข้ามากระทบเรื่องค่าใช้จ่าย เช่น การเปลี่ยนโรงเรียนของลูก การล้มป่วยของคนในครอบครัว เป็นต้น

สุดท้ายนี้ ผู้เขียนขอให้ “ชีวิตคู่” ของทุกท่านที่มีการวางแผนและจัดสรรเงินที่ดีประสบแต่ความสุขสามารถสร้างความสัมพันธ์ที่ดีและยั่งยืนตลอดไปเพราะทุกคู่คือจุดเริ่มต้นของ “สถาบันครอบครัว” ซึ่งเมื่อมีความเข้มแข็งย่อมส่งผลดีต่อภาพรวมในอนาคตของประเทศและลูกหลานของเราเฉกเช่นเดียวกัน

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th