พิชิตเป้าหมาย “บ้านเพื่อแม่”...วางแผนการเงินอย่างไร “ให้ไม่เครียด” ?

Wealth EZ: ผมชื่อเอิร์ธ อายุ 35 ปี เป็นพนักงานขาย รายได้เฉลี่ย 45,000 บาทต่อเดือน มีเงินเก็บ 80,000 บาท อยากซื้อบ้านหลังแรกให้แม่ในต่างจังหวัด งบประมาณ 1.8 ล้านบาท แต่ไม่อยากกู้เต็ม เลยตั้งเป้าว่าอยากเก็บเงินดาวน์ 300,000 บาทใน 2 ปี แนะนำแผนเก็บเงินกับเลือกสินเชื่อยังไงให้ไม่เครียดได้ไหมครับ? – เอิร์ธ ลูกชายที่อยากตอบแทนแม่

ก่อนอื่นต้องขอแสดงความดีใจแทนคุณแม่เลยนะที่มีลูกกตัญญูอย่างน้อง ซึ่งในปัจจุบันเริ่มหาได้ยากมากขึ้น เหตุผลก็เพราะการทำมาหารายได้ในปัจจุบันยากมากขึ้น แต่ค่าใช้จ่ายกลับมากขึ้น ยิ่งเป็นพวกอสังหาริมทรัพย์ อย่าง บ้าน ที่ดิน ราคาพุ่งกระฉูดมาก จนหลายครั้งพี่ยังต้องคิด “คนรุ่นใหม่จะมีบ้านของตนเองได้อย่างไร?” ทำให้คนรุ่นใหม่ลำพังเอาตัวเองให้รอดยังยากเลย

สำหรับความฝันของน้อง อยากดาวน์บ้านให้แม่ จะทำฝันให้เป็นจริง ทำได้อย่างไรบ้าง

เป้าหมายของน้อง คือ หาเงินดาวน์บ้าน 300,000 บาท ภายใน 24 เดือน

โดยตอนนี้มีเงินเก็บอยู่ 80,000 บาท เท่ากับน้องต้องออมเพิ่ม 300,000 - 80,000 = 220,000 บาท

แนะนำเผื่อเงินสำรอง (ค่าใช้จ่ายเบ็ดเตล็ด/ค่าโอน/ค่าจดจำนอง/สำรอง) สมมติราคาบ้านอยู่ที่ 1ล้านบาท

-

ค่าใช้จ่ายในวันโอนกรรมสิทธิ์:

-

ค่าธรรมเนียมการโอนกรรมสิทธิ์:2% ของราคาประเมินที่ดิน (ผู้ซื้อและผู้ขายตกลงกันว่าใครจะรับผิดชอบ) จะเท่ากับ 20,000 บาท

-

ค่าจดจำนอง:1% ของวงเงินกู้ (วงเงินกู้เท่ากับ 1 ล้านบาท – 300,000 บาท = 700,000 บาท) จะเท่ากับ 7,000 บาท

-

ค่าภาษีธุรกิจเฉพาะ:คิด 3% ของราคาขายหรือราคาประเมิน แล้วแต่ว่าอย่างใดจะสูงกว่า (ผู้ขายเป็นผู้รับผิดชอบเป็นหลัก หากถือครองไม่ครบตามเงื่อนไข) จะเท่ากับ 3.3% * 1 ล้านบาท = 33,000 บาท (ถ้ามีเงื่อนไขเข้าเกณฑ์)

-

ค่าอากรแสตมป์:5% ของราคาประเมิน (สำหรับบ้านใหม่) หรือ 0.01% (สำหรับบ้านมือสอง) (เฉพาะกรณีที่ไม่เสียภาษีธุรกิจเฉพาะ) จะเท่ากับ 0.5% * 1 ล้านบาท = 5,000 บาท

-

-

ค่าใช้จ่ายอื่นๆ:

-

ค่าประเมินราคาหลักประกัน:ประมาณ 3,000-5,000 บาทต่อแปลง

-

ค่าประกันอัคคีภัย: เก็บทุกๆ 3 ปี ประมาณ 2,000 บาท ต่อมูลค่าบ้าน 1 ล้านบาท

-

ค่าอากรแสตมป์สำหรับสัญญากู้เงิน (กรณีธนาคารคิด):05% ของวงเงินกู้ จะเท่ากับ 0.05% * 700,000 = 350 บาท

-

ค่าติดตั้งและประกันมิเตอร์น้ำ-ไฟ:(2,000-3,000 บาท)

-

ค่าตกแต่งและเฟอร์นิเจอร์:เป็นค่าใช้จ่ายที่ต้องเตรียมเพิ่ม

-

รวมจำนวนเงินที่น้องต้องมีพร้อมสำหรับการดาวน์บ้านให้แม่ในอีก 2 ปี ข้างหน้า เท่ากับ “ค่าใช้จ่ายในวันโอนกรรมสิทธิ์” เท่ากับ

-

220,000 + 20,000 + 7,000 + 33,000 (กรณีเสียภาษีธุรกิจเฉพาะ) + 5,000 = 285,000 บาท หรือ

-

220,000 + 20,000 + 7,000 + 5,000 (กรณีเสียอากรแสตมป์) + 5,000 = 257,000 บาท

ค่าใช้จ่ายอื่นๆ โดยประมาณ เท่ากับ 5,000 + 2,000 + 350 + 3,000 = 10,350 บาท

รวมค่าใช้จ่ายทั้งหมด ประมาณ 267,350 ถึง 295,350 บาท (ปัดเป็น 300,000 บาท)

สรุปโดยคร่าวๆ แล้ว น้องควรต้องมีเงินพร้อมสำหรับการดาวน์บ้านให้แม่ในอีก 2 ปีข้างหน้า เท่ากับ 300,000 บาท

ยอดต้องออมต่อเดือน = 300,000 ÷ 24 = 12,500 บาท/เดือน ถ้าเงินออมที่น้องออมได้ผลตอบแทน 0%ต่อปี แต่ถ้าน้องเพิ่มผลตอบแทนได้มากขึ้น จำนวนเงินที่ต้องออมก็จะลดน้อยลง

อย่างกรณีนี้ พี่แนะนำ “บัญชีเงินฝากปลอดภาษี” ที่ให้ดอกเบี้ยที่มากกว่าบัญชีเงินฝากทั่วไป ไม่ต้องเสียภาษี และระยะเวลาการออมตามเงื่อนไขคือ อย่างต่ำ 2 ปี สอดคล้องกับเป้าหมายของน้องพอดีเลย

สมมติน้องเลือกฝากบัญชีเงินฝากปลอดภาษี ได้ดอกเบี้ย 2.95%/ปี ภาระการออมของน้องก็จะลดเหลือ12,150 บาท

การบริหารรายจ่าย

-

รายได้เฉลี่ย 45,000 บาท/เดือน

-

เสียภาษี 1,217 บาท/เดือน (14,600 บาท/ปี)

-

เงินออมสำหรับการดาวน์บ้าน 12,500 บาท/เดือน (ออมเผื่อเพิ่มขึ้นจากที่คำนวณได้ 12,150 บาท)

-

เหลือเงินสำรองสำหรับค่าใช้จ่ายและการออมเพื่อเป้าหมายอื่นๆ 31,283 บาท/เดือน แนะนำลดค่าใช้จ่ายที่ไม่จำเป็น เผื่อกรณีไม่คาดคิดที่กระทบต่อรายได้ เช่น ถูกเลิกจ้าง ฯลฯ หรือเพื่อมีเงินออมสำหรับการดาวน์บ้านมากขึ้น จะได้ลดภาระดอกเบี้ย การทำบัญชีรายรับ-รายจ่าย เป็นเครื่องมือที่ดีที่แนะนำนะ

-

หากมีภาระหนี้อยู่ ให้จัดการหนี้ที่ดอกเบี้ยแพงออกไปก่อน เช่น หนี้บัตรเครดิต สินเชื่อบุคคล ฯลฯ และงดการก่อหนี้ที่ไม่จำเป็น

การบริหารรายได้

-

ขยายฐานลูกค้าเพิ่ม

-

สำหรับลูกค้าเดิม ลองมองหาวิธี Upselling คือ การโน้มน้าวให้ลูกค้าซื้อสินค้าเวอร์ชันที่อัปเกรดกว่าเดิม หรือ ราคาแพงกว่า เพื่อให้ได้คุณสมบัติที่ดีขึ้น หรือ Cross-selling คือ การแนะนำ สินค้าอื่นที่เกี่ยวข้องและเสริมกัน เพื่อซื้อเพิ่มจากสินค้าหลักที่ลูกค้ากำลังจะซื้อ

-

ขายของออนไลน์ (ของที่เกี่ยวกับงานที่ถนัด) เริ่มเล็กๆ ขายของมือสอง/ของใหม่ที่หาซื้อได้ส่งต่อ

-

ลองมองหาอาชีพฟรีแลนซ์ ตามแพลตฟอร์มต่างๆ

แพลตฟอร์มต่างประเทศ ที่ใช้กันอยู่ ได้แก่

-

Upwork → ใหญ่ที่สุด ครอบคลุมงานเขียน, แปล, โปรแกรม, การตลาด

-

Fiverr → เหมาะกับการขายงานเป็นแพ็กเกจ (เช่น ทำโลโก้ 1,000 บาท)

-

com → มีทั้งงานประมูลและงานตรง

-

Toptal → เน้นสายโปรแกรมเมอร์/นักออกแบบระดับสูง

-

99designs → งานออกแบบโดยเฉพาะ (โลโก้, กราฟิก, UI/UX)

-

PeoplePerHour → งานหลากหลาย เช่น เขียนบทความ, แปลภาษา, SEO

แพลตฟอร์มในไทย ที่ใช้กันอยู่ ได้แก่

-

Fastwork → แพลตฟอร์มฟรีแลนซ์ยอดนิยมในไทย มีทุกสายงาน

-

FreelanceBay → มีงานทั้งกราฟิก, เขียน, แปล, IT

-

ThaiFreelanceAgency → งานออกแบบ, พัฒนาเว็บ, การตลาด

-

Workana (มีภาษาไทย) → รับงานออนไลน์ได้หลากหลาย

-

LinkedIn → หา freelance project ผ่าน connection ในไทยและต่างประเทศ

การบริหารเงินออม

-

เปิดบัญชีเงินฝากออมทรัพย์สำหรับสำรองค่าใช้จ่ายฉุกเฉิน เช่น ตกงาน ฯลฯ ขั้นต่ำ 3 เดือนของค่าใช้จ่ายจำเป็น (ถ้าปัจจุบันรายได้อยู่ที่เดือนละ 45,000 บาท ก็ควรทยอยเก็บเงินในบัญชีให้ได้ 150,000 บาทโดยอาจเริ่มที่เดือนละ 10,000 บาท เพื่อไม่เป็นภาระเกินไป

-

เปิดบัญชีเงินฝากปลอดภาษีสำหรับออมเพื่อเงินดาวน์ โดยตั้งโอนอัตโนมัติเมื่อเงินเดือนเข้า เดือนละ 12,500บาท (ศึกษาข้อมูลและเปรียบเทียบดอกเบี้ยของแต่ละสถาบันการเงินก่อนนะ)

เคล็ดลับในการวางแผน

-

พิจารณาเลือกซื้อบ้านที่เหมาะสมสำหรับการอยู่อาศัย และ ความสามารถทางการเงิน

-

วางแผนการออมให้ดีเพื่อให้มีเงินสำรองสำหรับเงินดาวน์และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง

-

พิจารณาการวางเงินดาวน์ที่สูงขึ้น จะช่วยลดภาระดอกเบี้ยลงได้

-

พิจารณาเลือกบัญชีเงินฝากที่ให้ดอกเบี้ยหลังหักภาษีสูง โดยเลือกสถาบันการเงินที่ให้ดอกเบี้ยสูงที่สุด จากตัวอย่างที่แนะนำ คือ บัญชีเงินฝากปลอดภาษี

-

ตอนเลือกสินเชื่อ สิ่งที่ต้องพิจารณา:

-

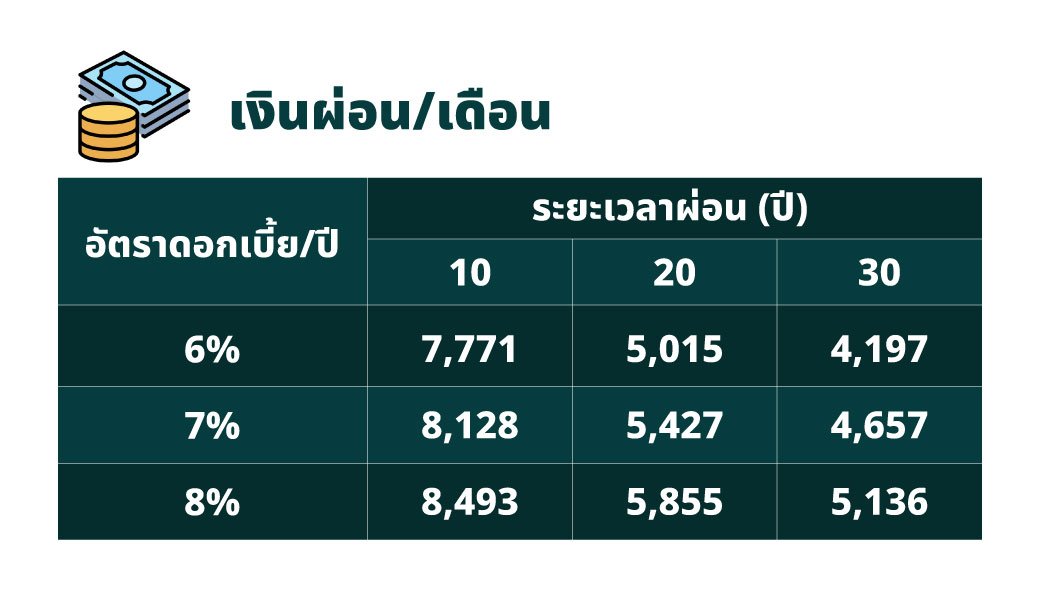

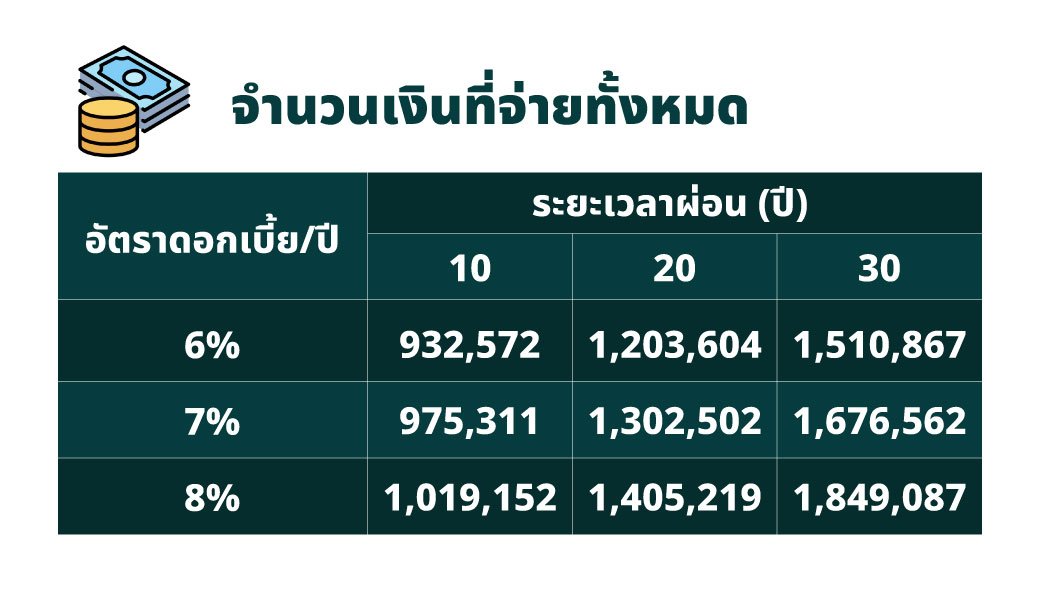

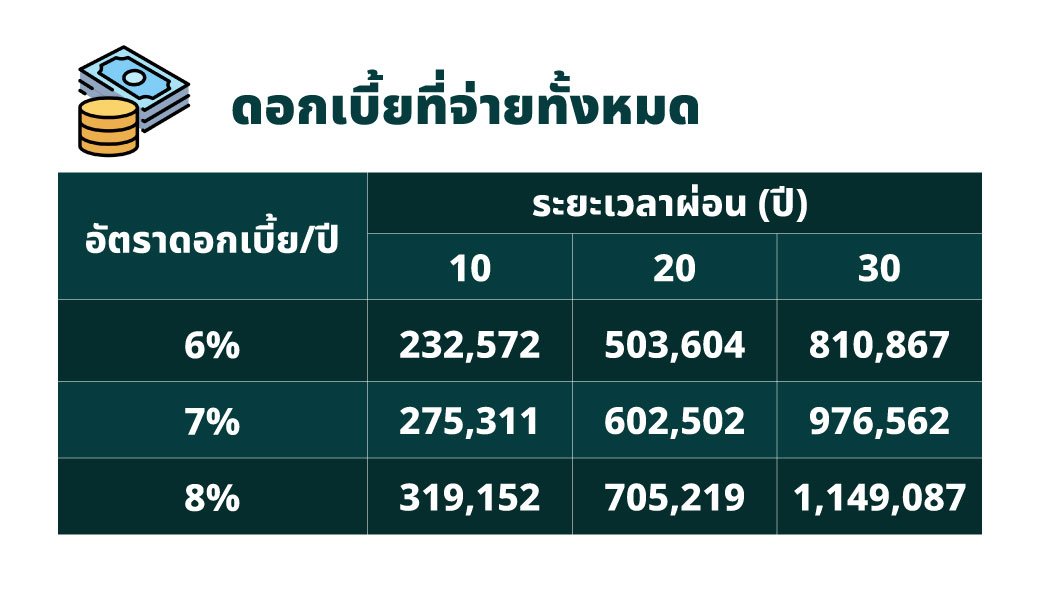

ระยะเวลาการผ่อน ยิ่งยาว งวดต่อเดือนยิ่งต่ำ แต่ดอกเบี้ยรวมที่ต้องจ่ายจะสูงขึ้น เลือกระยะเวลาการผ่อนที่เหมาะสมกับตนเอง

-

ตัวอย่างการผ่อน (สมมติสินเชื่อ 700,000 บาท — ตัวอย่างค่าใช้จ่ายผ่อนต่อเดือน (ประมาณการตามอัตราดอกเบี้ยสมมติ)

-

เลือกประเภทดอกเบี้ยที่เหมาะสมกับตนเอง (คงที่ และ ลอยตัว) โดยทั่วไป ดอกเบี้ยสินเชื่อบ้านจะคงที่ระยะแรกๆ (ประมาณ 3 ปี) หลังจากนั้นจะเป็นดอกเบี้ยลอยตัว ถ้ากลัวความผันผวน ให้มองหาแผนอัตราดอกเบี้ยคงที่ช่วงแรก (fixed) แล้วถ้าเห็นสมควรค่อยรีไฟแนนซ์

-

เลือกสถาบันการเงินที่คิดค่าธรรมเนียมต่างๆ และเงื่อนไขของสินเชื่อ เช่น ค่าประเมินราคาหลักทรัพย์ ค่าประกันอัคคีภัย ฯลฯ ในอัตราที่ต่ำโดยควรเปรียบเทียบข้อเสนอจากหลายธนาคารเพื่อหาข้อที่คุ้มค่าที่สุด

-

คำนวณภาระผ่อน (รวมประกัน/ค่าบ้าน) ไม่เกิน 30–35% ของรายได้หลังภาษี เพื่อไม่กดดันตัวเองเกินไป และโอกาสได้รับอนุมัติสินเชื่อมีสูง

สุดท้าย ก็ขอแสดงความดีใจกับคุณแม่และน้องล่วงหน้านะ ขอให้มีความสุขกับ “บ้านหลังใหม่”

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th