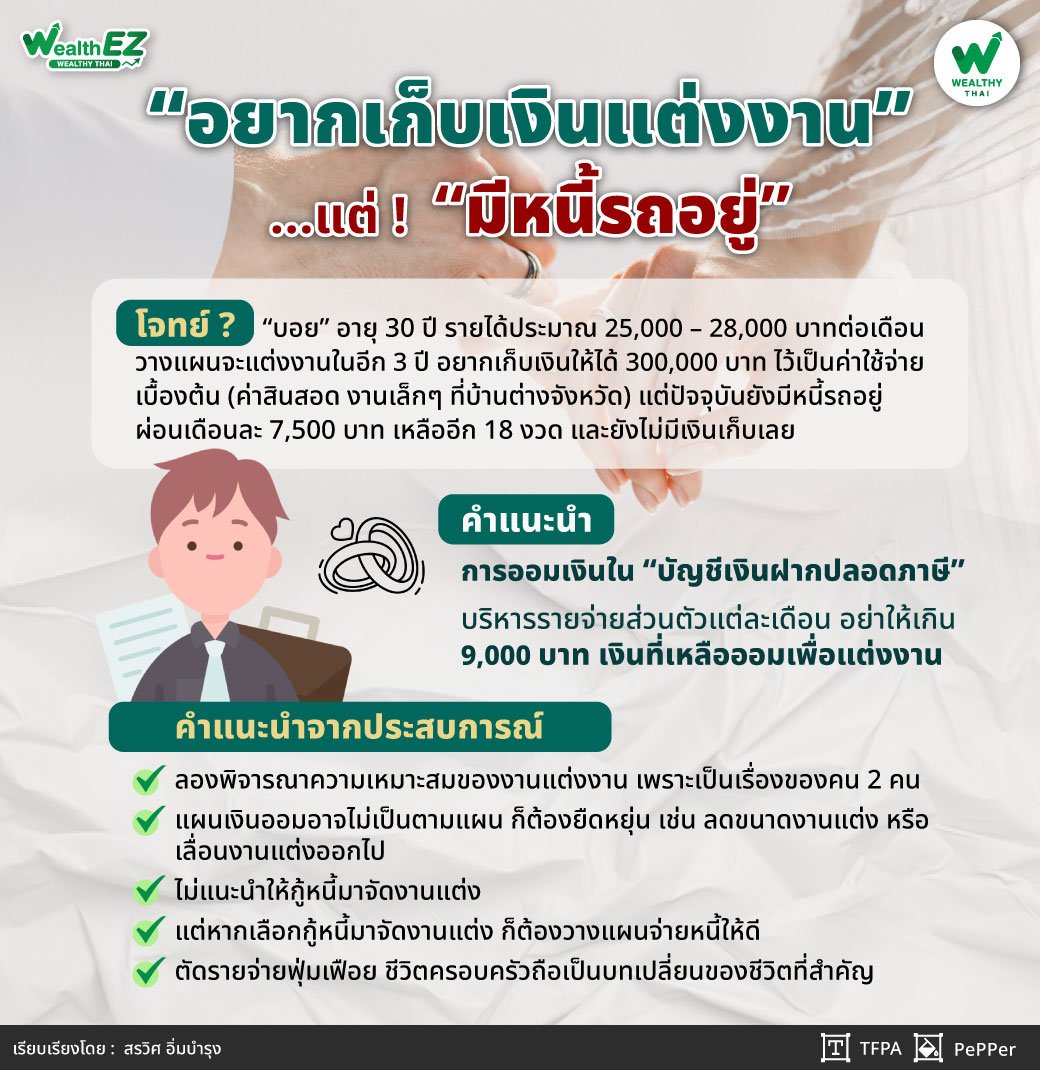

“อยากเก็บเงินแต่งงาน”...แต่ “มีหนี้รถอยู่” !!!

Wealth EZ: ผมชื่อบอย อายุ 30 ทำงานเป็นช่างเทคนิคในโรงงาน รายได้ประมาณ 25,000 – 28,000 บาทต่อเดือน ตอนนี้มีแฟนและวางแผนจะแต่งงานกันในอีก 3 ปี อยากเก็บเงินให้ได้ 300,000 บาทไว้เป็นค่าใช้จ่ายเบื้องต้น (ค่าสินสอด งานเล็กๆ ที่บ้านต่างจังหวัด) แต่ปัจจุบันยังมีหนี้รถอยู่ ผ่อนเดือนละ 7,500 บาท เหลืออีก 18 งวด และยังไม่มีเงินเก็บเลย ช่วยวางแผนให้หน่อยครับ ว่าจะต้องเริ่มต้นยังไง เก็บเงินเดือนละเท่าไหร่ แล้วมีอะไรที่ควรปรับเปลี่ยนพฤติกรรมไหม

ขอบคุณมากครับ

– บอย คนอยากเริ่มสร้างครอบครัว

สำหรับกรณีของบอย รายได้ประมาณ 25,000 – 28,000 บาทต่อเดือน น่าจะยังไม่ต้องเสียภาษีเงินได้ (เงินเดือนขั้นต่ำสุดที่จะเริ่มเสียภาษีเงินได้ คือ 25,833.33 บาท/เดือน) ดังนั้น รายได้ที่บอยได้ก็สามารถนำมาใช้บริหารจัดการค่าใช้จ่ายได้ทั้งก้อน

ขอสมมติ บอยมีรายได้ 25,000 บาท/เดือน นะ

ผ่อนรถ 7,800 บาท/เดือน (เท่ากับ 31% ของรายได้เลยนะ หนักพอดู)

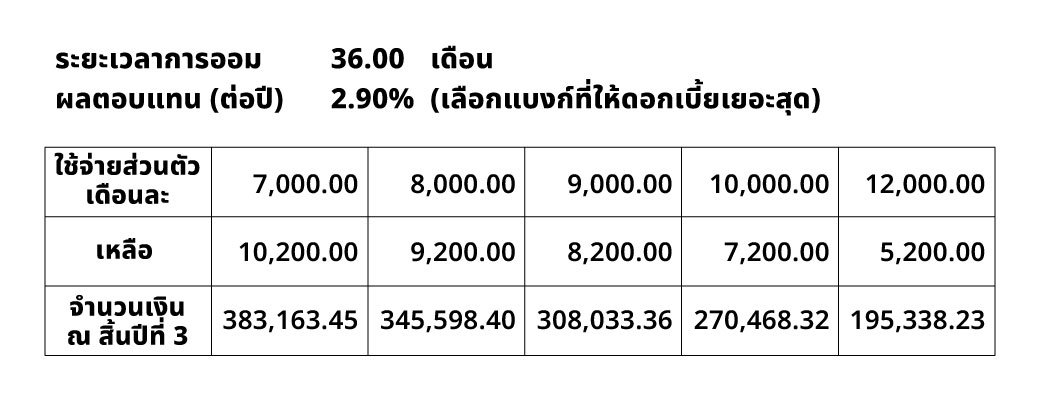

เหลือ 17,200 บาท/เดือน สำหรับใช้จ่ายส่วนตัว และ ออมเงินเพื่อใช้ในการแต่งงาน 300,000 บาทในอีก 3 ปีข้างหน้า

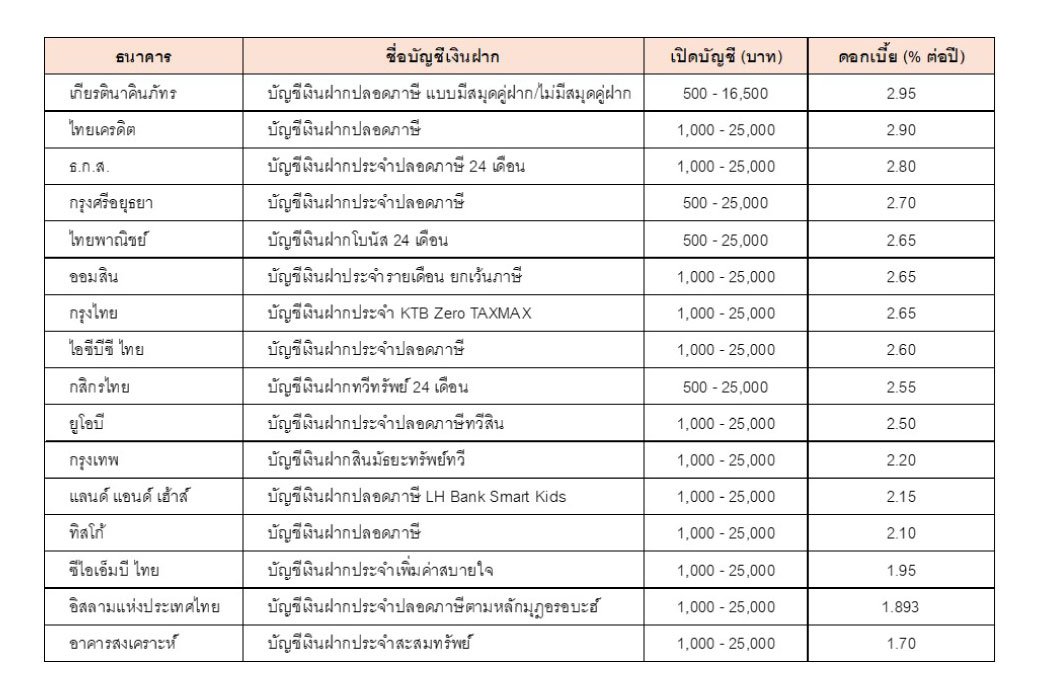

เนื่องจากระยะเวลา 3 ปี ไม่ยาวนัก พี่ไม่อยากแนะนำอะไรที่ให้ผลตอบแทนเยอะ แต่เสี่ยงที่จะขาดทุน ไม่งั้นน้องอาจไม่ได้แต่ง มองไปมองมา การออมเงินที่น่าจะเหมาะสม ก็คือ “บัญชีเงินฝากปลอดภาษี”

ข้อดี คือ

-

ดอกเบี้ยมักจะสูงกว่าดอกเบี้ยเงินฝากทั่วไป

-

ดอกเบี้ยเราได้รับเต็มๆ ไม่ต้องเสียภาษี

-

ฝึกให้เรามีวินัยในการออม เพราะต้องฝากต่อเนื่องทุกเดือนเท่าๆ กันตามเวลาที่กำหนด (เช่น 24 หรือ 36 เดือน)

แต่เงื่อนไข คือ

-

ยอดฝาก:ปกติขั้นต่ำ 1,000 บาทต่อเดือน และสูงสุดไม่เกิน 25,000 บาทต่อเดือน (ขึ้นอยู่กับธนาคารและประเภทบัญชี)

-

การขาดฝาก:ห้ามขาดฝากเกินจำนวนครั้งที่ธนาคารกำหนด (โดยทั่วไปมักจะให้ขาดฝากได้ไม่เกิน 2 ครั้งตลอดระยะเวลาฝาก)

-

ดอกเบี้ย:ได้รับดอกเบี้ยเต็มจำนวน โดยไม่มีการหักภาษี ณ ที่จ่าย

-

การถอนก่อนกำหนด:หากถอนก่อน 3 เดือน จะไม่ได้รับดอกเบี้ย และหากถอนหลัง 3 เดือนแต่ไม่ครบกำหนด หรือทำผิดเงื่อนไขอื่นๆ จะได้รับดอกเบี้ยอัตราออมทรัพย์และถูกหักภาษี

ข้อจำกัด: ผู้ฝากสามารถเปิดบัญชีเงินฝากประเภทนี้ได้เพียงบัญชีเดียวเท่านั้น

“จากข้อมูลเท่าที่ค้นได้ตอนนี้ ‘บัญชีเงินฝากปลอดภาษี’ ของแต่ละแบงก์ให้ดอกเบี้ยที่น่าสนใจมาก แต่อย่างไรก็ตาม น้องควรต้องหาข้อมูลก่อนฝากอีกทีนะ (รีบหน่อยก็ดี เพราะตอนนี้ดอกเบี้ยอยู่ในช่วงขาลง ตัดสินใจช้าดอกเบี้ยก็จะลดไปเรื่อยๆ)

(หมายเหตุ: ไม่ต้องกังวลเรื่องแบงก์จะเจ๊งมั๊ย เพราะปัจจุบันแบงก์แต่ละแห่งแข็งแรงมั่นคงมาก แถมรัฐบาลยังคุ้มครองเงินฝาก 1 ล้านบาท หากมีปัญหาเกิดกับแบงก์)

จากการคำนวณ น้องต้องบริหารรายจ่ายส่วนตัวในแต่ละเดือนอย่าให้เกิน 9,000 บาท เงินที่เหลือออมเพื่อแต่งงาน แต่ถ้าใช้จ่ายส่วนตัวได้ต่ำกว่า 9,000 บาท/เดือน ยิ่งดี เพราะจะได้มีเงินเหลือสำหรับอนาคตต่อไป

แต่อย่างไรก็ตาม จากผู้มีประสบการณ์แต่งงานมาก่อน อยากบอกน้องว่า:

-

งานแต่งงานเป็นเรื่องของคน 2 คน หลายคู่จัดงานหรูหรา มีความสุขสั้นๆ แค่ชั่วโมงสองชั่วโมง หลังจากแขกกลับไปหมด ก็ลืมงานแต่งเราแล้ว แต่เราเองกลับต้องมาเครียดกับการบริหารเงิน จากสถิติปัญหาทางการเงินเป็นสาเหตุสำคัญของการหย่าร้างโดยเฉพาะอย่างยิ่งในเรื่องของความขัดแย้งจากการใช้จ่ายที่แตกต่างกัน (เช่น คนหนึ่งใช้จ่ายฟุ่มเฟือย อีกคนประหยัด) ซึ่งทำให้ความเสี่ยงการหย่าร้างเพิ่มขึ้น 45%

“สถิติที่พบ ได้แก่ คู่รักที่ทะเลาะกันเรื่องการเงินอย่างน้อยสัปดาห์ละครั้ง มีแนวโน้มที่จะหย่าร้างสูงขึ้น 30% และปัญหาการเงินที่สะสมมาตั้งแต่ก่อนแต่งงานก็เป็นปัจจัยร่วมในการหย่าร้าง ตัวอย่างหลายคู่ที่เราเห็นตามสื่อ งานแต่งหรูมาก สุดท้ายไม่นานก็เลิกกัน ดังนั้น ลองพิจารณาความเหมาะสมของงานแต่งงานด้วยนะ”

-

แผนเงินออมอาจไม่เป็นตามแผน เช่น น้องอาจมีความจำเป็นต้องใช้เงินด่วน หรือ ค่างานแต่งสูงกว่างบประมาณที่ตั้งไว้ ฯลฯ เราก็ต้องยืดหยุ่น เช่น ลดขนาดงานแต่ง หรือ เลื่อนงานแต่งออกไปสักระยะก่อน ฯลฯ แต่ไม่แนะนำให้กู้หนี้มาจัดงานแต่งนะ

-

แต่หากเลือกกู้หนี้มาจัดงานแต่ง ก็ต้องวางแผนจ่ายหนี้ให้ดี กรณีที่มีเจ้าหนี้หลายราย ให้พยายามปิดหนี้ที่ดอกเบี้ยแพง รวมหนี้เป็นก้อนเดียวโดยเลือกสินเชื่อที่มีดอกเบี้ยต่ำกว่าหนี้เดิมที่เราผ่อนจ่ายอยู่ เช่น หากเรากดเงินสดจากบัตรเครดิต หรือกู้ยืมนอกระบบ ฯลฯ เพื่อลดภาระในการผ่อนชำระต่อเดือน

“นอกจากนี้ ควรโปะหนี้ถ้ามีโอกาส เช่น ได้โบนัส หรือมีเงินก้อนเข้ามา ให้รีบนำมาจ่ายหนี้ เพื่อช่วยลดเงินต้น ซึ่งมีผลให้ดอกเบี้ยและภาระค่าใช้จ่ายต่อเดือนลดลงด้วย และยังช่วยให้ระยะเวลาในการเคลียร์หนี้สั้นลง”

-

ตัดรายจ่ายฟุ่มเฟือยชีวิตครอบครัวถือเป็นบทเปลี่ยนของชีวิตที่สำคัญจากเดิมรับผิดชอบตัวเองคนเดียว ตอนนี้ต้องรับผิดชอบคนอื่นเพิ่ม ไม่ว่าจะเป็นคู่สมรส หรือ ลูกที่จะมีต่อไปในอนาคต เพื่ออนาคตที่ดีของครอบครัว เราจึงต้องระมัดระวังในการใช้จ่ายด้วย อย่างพี่เอง อดีตชอบเช่าพระเครื่องมาก ดูก็ไม่เป็น ส่วนใหญ่ได้แต่พระเก๊ แต่ก็ยังขยันเช่า เพราะคิดว่าองค์ละ 100-200 บาท ไม่กระทบเงินออมเท่าไหร่ จนวันหนึ่งแฟนพี่เตือนสติว่า “เงินที่เช่าพระเครื่องแค่ปีนี้ปีเดียว 25,000 บาทเท่ากับค่าเทอมลูกเลย” ประโยคนี้ทำให้พี่ได้คิด

“ของฟรีไม่มีในโลก เมื่อเราใช้เงินในสิ่งที่ไม่จำเป็น เรากำลังเสียสละเงินที่จะใช้ในสิ่งที่จำเป็นเสมอ”

พี่กำลังเสี่ยงอนาคตของลูกกับพระเก๊ น้องอาจเริ่มต้นที่การตัดรายจ่ายไม่จำเป็นก่อนได้เช่นกัน เช่น งดช้อปของฟุ่มเฟือย ดื่มแอลกอฮอล์ ฯลฯ ท่องไว้เลย

“ไม่ใช้ ไม่ซื้อ ต่อให้ลดราคาก็ไม่ซื้อ”

การทำบัญชีรายรับ-รายจ่าย ช่วยเรื่องบริหารรายรับ รายจ่ายได้ดีมากนะ

“การแต่งงาน เป็นเพียงแค่จุดเริ่มต้นที่ไม่สำคัญอะไรนัก เหมือนออเดิร์ฟที่ไม่ช่วยให้เราอิ่ม สิ่งที่ทำให้เราอิ่ม คือ อาหารจานถัดมา ชีวิตหลังแต่งงานนั่นแหละคือ ของจริง ความรัก ความรับผิดชอบ ของคนในครอบครัว คือ สิ่งที่สำคัญที่จะทำให้ครอบครัวมีความสุข โดยเฉพาะคนที่เป็นหัวหน้าครอบครัว”

ดังที่ รากศัพท์ของคำสามีในภาษาอังกฤษ “husband” มาจากภาษานอร์สโบราณ (Old Norse):

-

húsbóndi = เจ้าของบ้าน, หัวหน้าครอบครัว

-

hús = house (บ้าน)

-

bóndi = ผู้อยู่อาศัย, ผู้ครอบครอง (จากรากคำว่า búa = อยู่ / อาศัย)

ดังนั้น “húsbóndi” จึงแปลตรงตัวว่า “ผู้เป็นเจ้าของบ้าน” หรือ “หัวหน้าครอบครัว”

ดังนั้น เมื่อน้อง “แต่งงาน” น้องก็จะมีฐานะเป็นหัวหน้าครอบครัว รับผิดชอบภาระของครอบครัว นำพาครอบครัวให้มีความสุข ขอให้น้องโชคดีมีความสุขกับชีวิตแต่งงานนะ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th