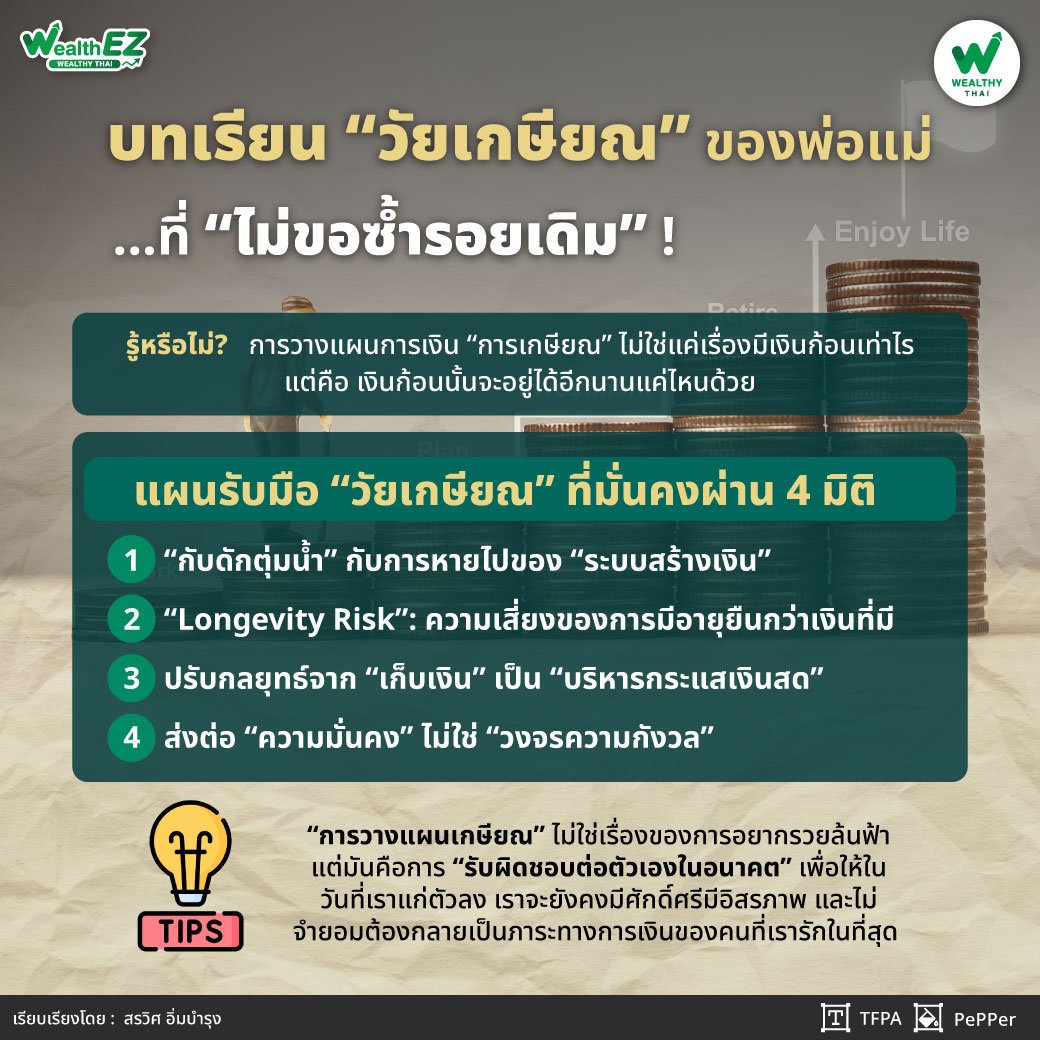

บทเรียน “วัยเกษียณ” ของพ่อแม่...ที่ “ไม่ขอซ้ำรอยเดิม” !!!

Wealth EZ: คำถาม: พ่อแม่ผมเคยมีธุรกิจ มีเงินเก็บอยู่พอสมควร แต่พอเลิกทำงาน รายได้ก็หายไปเรื่อยๆ เงินที่มีก็ถูกใช้ไปโดยไม่ได้วางแผนอะไรชัดเจน ตอนนี้อายุเกือบ 70 แล้ว กลับต้องพึ่งลูกมากขึ้น ทำให้ผมเริ่มกังวลว่า…อนาคตตัวเองจะเป็นแบบเดียวกันไหม

คำถามนี้สะท้อน “Pain Point” ใหญ่ ของคนวัยทำงานในยุคปัจจุบัน โดยเฉพาะกลุ่มที่เรียกว่า “Sandwich Generation” หรือวัยที่ต้องแบกรับทั้งการดูแลพ่อแม่ ควบคู่ไปกับการหยั่งรากสร้างอนาคตให้ตัวเองและลูกๆ ปัญหาที่พี่ท่านนี้เจอไม่ใช่เรื่องแปลก และไม่ใช่ความผิดของใครคนใดคนหนึ่ง หลายคนไม่ได้มีปัญหาเพราะไม่มีเงิน แต่มีปัญหาเพราะไม่มีแผนใช้เงินหลังรายได้หยุด

“โดยเฉพาะคนที่เคยทำธุรกิจหรือมีรายได้ดี มักคุ้นชินกับระดับการใช้ชีวิตแบบเดิม ทั้งค่าใช้จ่ายเพื่อความสะดวกสบายต่างๆ หรือการช่วยเหลือคนในครอบครัว เมื่อรายได้หายไป รายจ่ายหลายอย่างกลับลดลงได้ยาก ทำให้เงินเก็บค่อยๆ ลดลงโดยไม่รู้ตัว ในทางการวางแผนการเงิน ‘การเกษียณ’ ไม่ใช่แค่เรื่องมีเงินก้อนเท่าไร แต่คือ เงินก้อนนั้นจะอยู่ได้อีกนานแค่ไหน”

ในฐานะ “นักวางแผนการเงิน” (CFP) อยากชวนทุกคนมาถอดบทเรียนจากกรณีนี้ เพื่อเปลี่ยนความกังวลในใจให้เป็นแผนรับมือที่มั่นคงผ่าน 4 มิติสำคัญนี้กันค่ะ

1.“กับดักตุ่มน้ำ” กับการหายไปของ “ระบบสร้างเงิน”

ปัญหาของ “เจ้าของธุรกิจ” หรือ “คนที่เคยมีรายได้สูง” คือการคุ้นชินกับกระแสเงินสด (Cash Flow) ที่ไหลเข้าเหมือนก๊อกน้ำที่เปิดทิ้งไว้ได้ตลอดเวลา แต่เมื่อถึงวันเกษียณ ก๊อกน้ำตัวนี้ถูกปิดลง สิ่งที่เหลืออยู่คือ เงินก้อนในบัญชี ซึ่งเปรียบเสมือนน้ำในตุ่ม

คนส่วนใหญ่มักคิดว่า “มีน้ำเต็มตุ่มก็น่าจะพอ” แต่ความจริงที่น่ากลัวคือ ในวันที่เราหยุดหาเงิน รูรั่วของตุ่มน้ำกลับขยายใหญ่ขึ้น ไม่ว่าจะเป็นค่าครองชีพที่สูงขึ้นจากเงินเฟ้อ หรือที่สำคัญที่สุดคือ ค่ารักษาพยาบาลในวัยสูงอายุ ซึ่งเป็นรายจ่ายไฟต์บังคับที่ควบคุมไม่ได้

“เมื่อรายได้เป็นศูนย์แต่รายจ่ายยังเดินต่อ (และอาจเดินเร็วขึ้น) หากปราศจากการวางแผนจัดการเงินก้อนนั้นอย่างเป็นระบบ น้ำในตุ่มก็ย่อมมีวันหมดลงได้ในที่สุด”

2.“Longevity Risk”: ความเสี่ยงของการมีอายุยืนกว่าเงินที่มี

อ้างอิงข้อมูลจาก “สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ” (รายงานการคาดประมาณประชากรของประเทศไทย พ.ศ. 2553 – 2583) ระบุชัดเจนว่าประเทศไทยได้เข้าสู่ “สังคมสูงวัยระดับสมบูรณ์” (Aged Society) เรียบร้อยแล้ว และเรากำลังมุ่งหน้าสู่ “สังคมสูงวัยระดับสุดยอด” ในอนาคตอันใกล้

ในมิติของการวางแผนการเงิน เราเรียกสิ่งนี้ว่า “Longevity Risk” หรือความเสี่ยงที่คนเราจะมีชีวิตยืนยาวเกินกว่าที่ทรัพยากรทางการเงินจะรองรับได้ พ่อแม่ในวัย 70 ปีวันนี้ มีโอกาสสูงมากที่จะอยู่ถึงอายุ 90-95 ปี ด้วยเทคโนโลยีทางการแพทย์ที่ทันสมัย นั่นแปลว่าเงินเก็บที่มี ต้องเลี้ยงชีวิตต่อไปอีกอย่างน้อย 20-25 ปี

“คำถามที่คนวัยทำงานต้องกลับมาถามตัวเองคือ เงินก้อนที่เรามีวันนี้ ถ้าต้องหารด้วยจำนวนวันที่เราเหลืออยู่... มันจะพอจริงๆ ไหม? นี่คือเหตุผลที่เราไม่สามารถวางแผนเกษียณด้วยตัวเลขกลมๆ ในบัญชีได้เพียงอย่างเดียว”

3.ปรับกลยุทธ์จาก “เก็บเงิน” เป็น “บริหารกระแสเงินสด”

เพื่อไม่ให้เราเดินซ้ำรอยเดิม ต้อง “เปลี่ยนวิธีคิด” จากการแค่ “เก็บออม” มาเป็น “การบริหารสินทรัพย์” ให้เกิดรายได้อย่างต่อเนื่อง แม้ในวันที่เราหยุดทำงาน โดยใช้หลักการเหล่านี้ได้ค่ะ:

-

กฎ 4% (Safe Withdrawal Rate):งานวิจัย “Trinity Study” ในต่างประเทศระบุว่า หากเราจัดพอร์ตลงทุนอย่างเหมาะสม และถอนเงินออกมาใช้เพียงปีละ 4% ของมูลค่าพอร์ต โอกาสที่เงินก้อนนั้นจะเติบโตทันเงินเฟ้อและอยู่รอดปลอดภัยยาวนานถึง 30 ปีจะมีสูงมาก แม้ตัวเลขนี้อาจต้องปรับเปลี่ยนตามสภาวะเศรษฐกิจของแต่ละประเทศ แต่มันช่วยเตือนสติเราว่า ช่วงหลังเกษียณเราต้องมีแผนใช้เงินที่ชัดเจน ไม่ใช่การถอนตามความพอใจในแต่ละเดือน

-

กลยุทธ์ตะกร้า 3 ใบ (Bucket Strategy):เพื่อแก้ปัญหาความผันผวนของตลาดที่อาจทำให้เงินเกษียณหดหาย ควรแยกเงินออกเป็น 3 ตะกร้าตามระยะเวลาการใช้จ่าย

-

ตะกร้าใบที่ 1 (เงินใช้จ่ายระยะสั้น 1-3 ปี):เงินก้อนนี้ต้องไร้ความเสี่ยงและมีสภาพคล่องสูงสุด เช่น เงินฝาก กองทุนรวมตลาดเงิน เพื่อดึงมาเป็นค่าใช้จ่ายในชีวิตประจำวัน โดยไม่ต้องกังวลว่าหุ้นจะตกหรือเศรษฐกิจจะแย่

-

ตะกร้าใบที่ 2 (เงินเติมเต็มระยะกลาง 3-7 ปี):จัดสรรไว้ในสินทรัพย์เสี่ยงต่ำถึงปานกลาง เช่น พันธบัตร หุ้นกู้คุณภาพดี เป้าหมายคือ สร้างผลตอบแทนที่ชนะเงินเฟ้อ เพื่อเตรียมโยกเงินมาเติมในตะกร้าใบแรกเมื่อหมดลง

-

ตะกร้าใบที่ 3 (เงินงอกเงยระยะยาว 7 ปีขึ้นไป):เงินส่วนที่เหลือจะถูกนำไปลงทุนในสินทรัพย์เติบโต เช่น หุ้น หรือกองทุนรวมดัชนี เพื่อให้เงินก้อนใหญ่ยังคงทำงานและงอกเงยกลับมาเลี้ยงเราในบั้นปลายชีวิต

-

-

การจัดการค่าใช้จ่ายคงที่ (Fixed Cost):คนที่เคยมีรายได้สูงมักมี “Lifestyle” ที่ปรับลดลงได้ยาก ไม่ว่าจะเป็นบ้านหลังใหญ่ รถยนต์ หรือค่าใช้จ่ายทางสังคม การเริ่มปรับมาตรฐานการใช้ชีวิต หรือลดรายจ่ายที่ไม่จำเป็น ทำได้ง่ายกว่าหากค่อยๆ เริ่มตั้งแต่วันที่ยังมีรายได้

4.ส่งต่อ “ความมั่นคง” ไม่ใช่ “วงจรความกังวล”

ประโยคที่ว่า “สิ่งที่ลูกกังวล ไม่ใช่แค่การต้องช่วยพ่อแม่ แต่คือการเริ่มเห็นภาพอนาคตตัวเอง” เป็นเรื่องที่เจ็บปวดแต่เป็นความจริงค่ะ การที่เราต้องแบกรับค่าใช้จ่ายของบุพการีในวันที่ท่านไม่ได้วางแผนไว้ อาจทำให้แผนการเงินของเราเองต้องสะดุดลง และส่งผลกระทบไปถึงรุ่นลูกของเราต่อไปเป็นทอดๆ

แผนเตรียมความพร้อมเพื่อ “หยุดวงจรความกังวล”:

-

แยกกระเป๋าให้ชัด:แยกเงินสำหรับดูแลพ่อแม่ เงินเกษียณของตัวเอง และเงินสำหรับอนาคตลูกออกจากกัน เพื่อให้เห็นภาพชัดเจนว่าเรามีขีดความสามารถในการช่วยเหลือแค่ไหน

-

สร้าง “Passive Income” ตั้งแต่วันนี้:อย่าปล่อยให้ชีวิตหลังเกษียณฝากไว้กับเงินก้อนนิ่งๆ ในบัญชีธนาคาร แต่ต้องเริ่มสะสมสินทรัพย์ที่ทำเงินให้เราได้อย่างสม่ำเสมอตั้งแต่วันนี้ เช่น หุ้นปันผล ค่าเช่าอสังหาริมทรัพย์ ประกันบำนาญ หรือสินทรัพย์ที่ให้กระแสเงินสดต่อเนื่อง เพื่อให้มีรายได้เพื่อหล่อเลี้ยงไลฟ์สไตล์ของเราในวันที่หยุดทำงาน

-

อุดรูรั่วด้วยประกัน:วิธีที่เร็วที่สุดที่จะป้องกันไม่ให้เงินที่สะสมมาทั้งชีวิตปลิวหายไปในพริบตา คือการโอนย้ายความเสี่ยงเรื่องค่ารักษาพยาบาลไปให้บริษัทประกัน โดยเฉพาะประกันสุขภาพเหมาจ่ายและประกันโรคร้ายแรง

“การวางแผนเกษียณ” ไม่ใช่เรื่องของการอยากรวยล้นฟ้า แต่มันคือการ “รับผิดชอบต่อตัวเองในอนาคต” เพื่อให้ในวันที่เราแก่ตัวลง เราจะยังคงมีศักดิ์ศรี มีอิสรภาพ และไม่จำยอมต้องกลายเป็นภาระทางการเงินของคนที่เรารักในที่สุด

บทเรียนจากคุณพ่อคุณแม่ในวันนี้ ไม่ใช่สิ่งที่เอาไว้เพื่อติติงอดีต แต่คือเครื่องเตือนใจที่ทรงพลังที่สุดให้เราเริ่มขีดเส้นทางใหม่ให้กับตัวเองตั้งแต่วันนี้ เพราะสุดท้ายแล้ว “ของขวัญที่ดีที่สุดที่ลูกจะมอบให้พ่อแม่ได้ คือการที่ลูกเติบโตและพึ่งพาตัวเองได้อย่างมั่นคง” และ “ของขวัญที่ประเสริฐที่สุดที่พ่อแม่จะมอบให้ลูกได้ คือการที่พ่อแม่ดูแลตัวเองได้ในยามชราอย่างสง่างาม”…มาเริ่ม “วางแผนการเงิน” กันวันนี้ เพื่ออนาคตที่สดใสและไร้กังวลกันนะคะ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th