4 ขั้นตอน...“ปรับพอร์ตวัยเกษียณ” รับดอกเบี้ยขาลง !!!

ปี 2021 ภาวะสถานการณ์ทั่วโลกมีความไม่แน่นอนสูงขึ้นจากวิกฤตการณ์ COVID-19 เร่งความเร็วให้เกิดความเปลี่ยนแปลงที่กระทบต่อความเป็นอยู่ของประชากรทั่วโลก ไม่ใช่แค่เรื่องสุขภาพแต่สะเทือนไปถึงเศรษฐกิจและตลาดการเงินการลงทุน เช่น สังคมไร้เงินสดที่แพร่หลายอย่างรวดเร็ว ตลาดสกุลเงินดิจิทัลที่เข้ามามีบทบาทในตลาดการเงินอย่างมีนัยสำคัญ เงินเฟ้อที่พุ่งสูงเป็นประวัติการณ์

“รัฐบาลในหลายประเทศต่างเร่งกระตุ้นเศรษฐกิจให้ขับเคลื่อน ควบคู่กับนโยบายในการลดวงเงินความคุ้มครองเงินฝาก แนวโน้มดอกเบี้ยขาลง การกีดกันทางด้านการค้า ส่งผลให้ความเสี่ยงในสินทรัพย์ทุกชนิดเพิ่มมากขึ้น สินทรัพย์ที่มีความเสี่ยงต่ำผลตอบแทนก็ถูกกดให้ต่ำลงจนน้อยกว่าเงินเฟ้อ ทำให้การสร้างผลตอบแทนในการลงทุนไม่ง่ายอีกต่อไป”

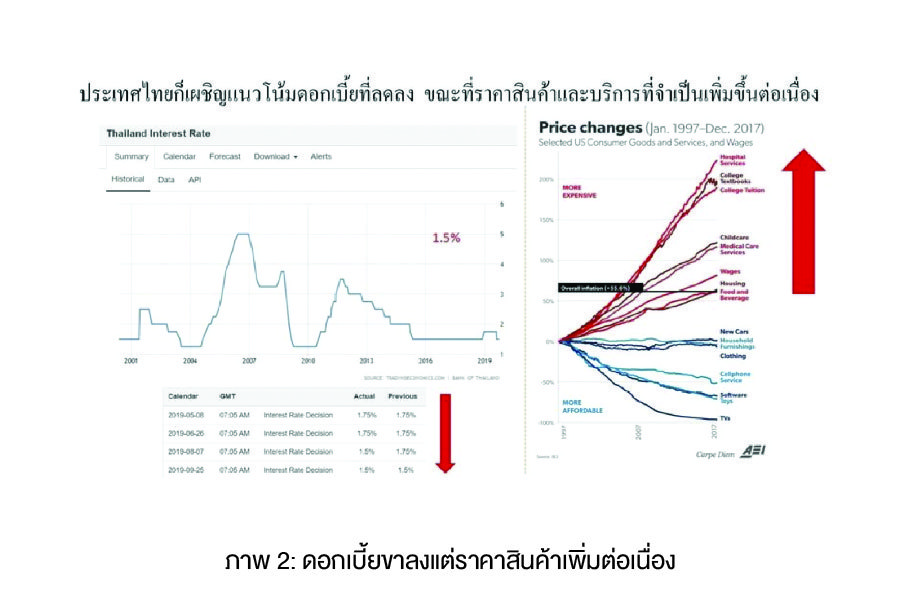

จากภาพจะเห็นเทรนของ “ดอกเบี้ยดิ่งเหว” ชัดเจน บางประเทศก็ “ดอกเบี้ยติดลบ” มานานแล้วแต่ราคาสินค้ากลับเพิ่มขึ้นโดยเฉพาะอย่างยิ่งเหล่าปัจจัย4 ที่ราคาพุ่งกระโจนไม่ลืมหูลืมตา นำโดยค่าบริการทางการแพทย์มาเป็นอันดับแรก ซึ่งเป็นความเสี่ยงสำคัญที่จะส่งผลต่อกองทุนการเกษียณทั่วโลกเริ่มระส่ำระสาย

สำหรับวัยเกษียณหรือใกล้เกษียณมักได้รับคำแนะนำให้ “ปกป้องเงินต้นและลดความเสี่ยง” โดยมุ่งเน้นการลงทุนในเงินฝากและตราสารหนี้แต่จากเหตุผลข้างต้นก็แสดงให้เห็นว่าผลตอบแทนนั้นมีแนวโน้มลดลงเรื่อยๆ อาจส่งผลให้กองทุนการเกษียณที่เตรียมไว้ไม่เพียงพอต่อการใช้ชีวิตในอนาคต ซึ่งจะเห็นได้จากเทรนของสินทรัพย์เสี่ยงต่ำที่ให้ผลตอบแทนคงที่ทั้งรูปแบบของดอกเบี้ยและเงินคืนรายงวดนั้นเริ่มเปลี่ยนแปลงไป อาทิ

-

“ดอกเบี้ยเงินฝาก” ลดลง เช่นเงินฝากดิจิทัลจากดอกเบี้ยสูงสุด 75% (2557) เหลือ 1.50% (2564)

-

“กองทุนรวมตลาดเงิน” ผลตอบแทนตกต่ำลงหรือติดลบในบางช่วงเวลา

-

“ผลตอบแทนหน้าตั๋วของหุ้นกู้” ลดลงโดยเฉพาะอย่างยิ่งหุ้นกู้ Rating ดี หลายบริษัทต่างหันมาออกหุ้นกู้ตลอดชีพหรือ ‘Perpetual Bond’ เพื่อใช้อัตราดอกเบี้ยที่สูงดึงดูดนักลงทุน แต่มีความเสี่ยงในการซื้อคืนได้ระหว่างทางจากบริษัทผู้ออกหุ้นกู้ และขาดสภาพคล่องในการซื้อขายในตลาดรอง

-

“อัตราผลตอบแทนตราสารหนี้ผลตอบแทนสูง” (high yield/ junk bond) ลดลงมาต่ำสุดเป็นประวัติการณ์ที่89% เมื่อ12 ก.ค. 2564 ซึ่งต่ำกว่าเงินเฟ้อสหรัฐเดือนมิถุนายน 2564 ที่ 5.4%

-

“ประกันบำนาญ” ทยอยลดผลตอบแทนโดยจะยกเลิกแบบเก่าที่ให้ IRR สูง

-

“ประกันสะสมทรัพย์” ทยอยยกเลิกหรือเปลี่ยนรูปแบบให้ผลตอบแทนในรูปปันผลหรือผลประโยชน์จากการลงทุนในกองทุนรวม (Unit Linked) โดยให้ผู้เอาประกันรับความเสี่ยงจากการลงทุนแลกกับผลตอบแทนจากการลงทุนในกองทุนรวมที่ดีกว่าเนื่องจากบริษัทไม่สามารถหาการลงทุนที่ปลอดภัยและเพียงพอต่อการชำระเงินคืนให้แก่ผู้เอาประกัน

“ดังนั้นการจัดสัดส่วนการลงทุนในพอร์ต (Asset Allocation) โดยการเพิ่มสัดส่วนของ ‘สินทรัพย์ความเสี่ยงสูง’ เข้ามาจึงมีความจำเป็นในการเพิ่มโอกาสให้ผลตอบแทนของพอร์ตโดยรวมสามารถชนะเงินเฟ้อได้”

“การไม่ลงทุนในสินทรัพย์เสี่ยงเลยคือความเสี่ยง”

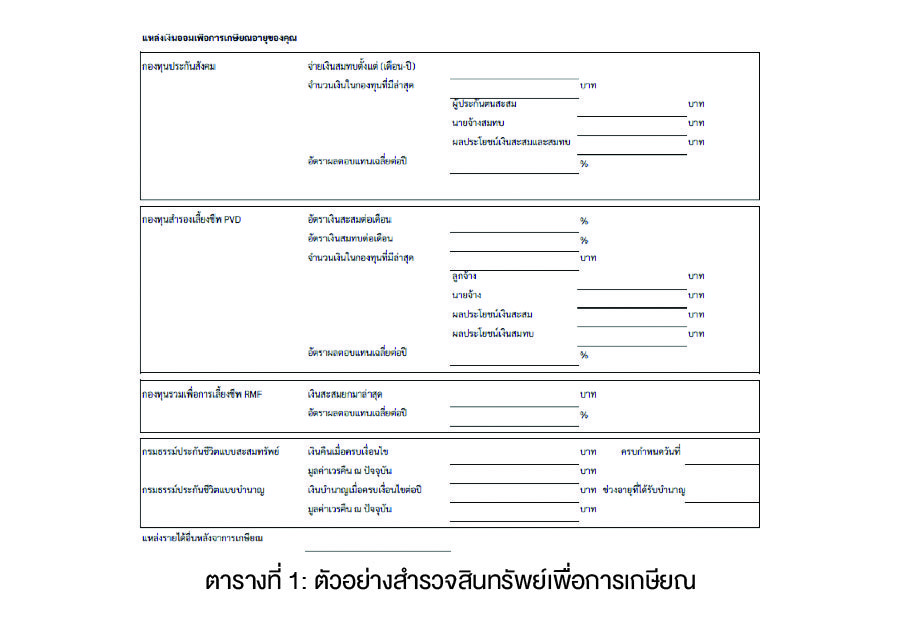

1.เงินคุณอยู่ที่ไหน: สำรวจสินทรัพย์ในปัจจุบัน เก็บไว้ในรูปแบบใด มูลค่าเท่าไหร่ คิดเป็นสัดส่วนอย่างละกี่เปอร์เซ็นต์ของพอร์ตความเสี่ยงอยู่ระดับไหน คาดการณ์อัตราผลตอบแทนในอนาคตเป็นอย่างไร พร้อมหมายเหตุเงื่อนไขในการถือหรือการสับเปลี่ยน วันครบกำหนดขายออก เป็นต้น

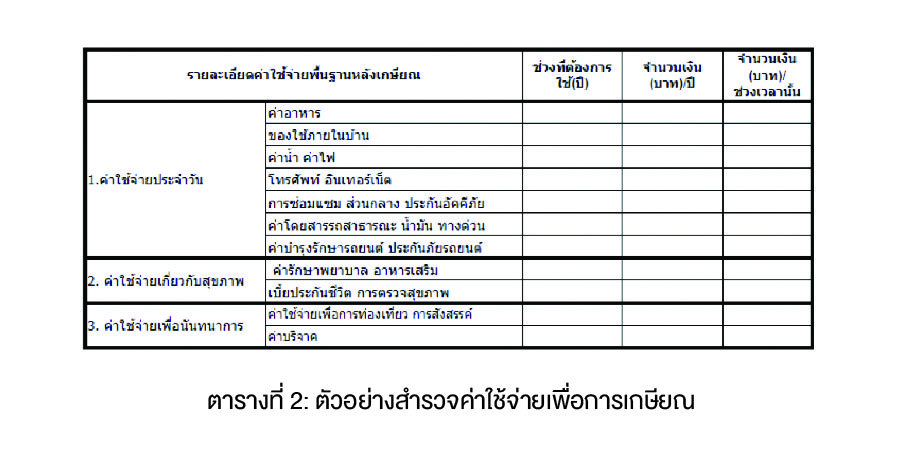

2.ต้องการใช้เท่าไหร่: จัดทำรายจ่ายทุกรายการที่คาดว่าจะมีขึ้นหลังเกษียณ (ไม่ปรับอัตราเงินเฟ้อ) โดยแบ่งตามวัตถุประสงค์ในการใช้เงินและระยะเวลาที่จะใช้เงินนั้นๆ เพื่อหาผลตอบแทนที่เหมาะสมของแผนการเกษียณ

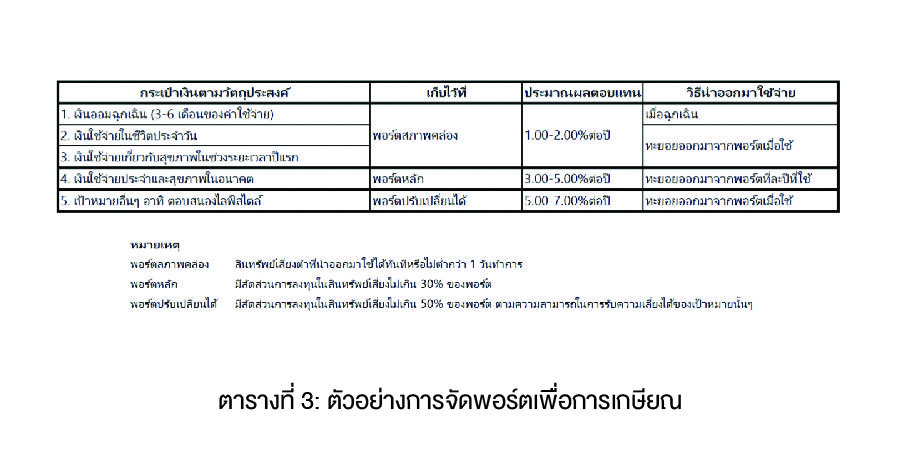

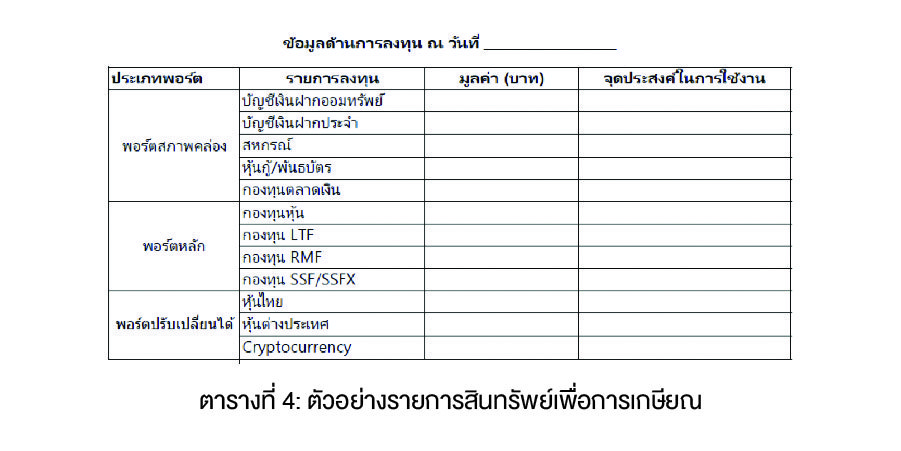

3.เอาไปไว้ไหน: หลังจากทราบจำนวนเงินที่ต้องมีในช่วงระยะเวลาต่างๆ จัดแบ่งประเภทสินทรัพย์ตามวัตถุประสงค์ในการใช้เงินและระยะเวลาที่จะใช้เงินจำนวนนั้นได้แก่

4.จดไว้อย่าให้ลืม: จัดทำรายการสินทรัพย์และ/หรือพินัยกรรม เพื่อง่ายต่อการจัดการและติดตามผลการลงทุน และป้องกันการสูญหายของสินทรัพย์ ในกรณีลงทุนในหลายหลายรูปแบบ

นอกจากนี้ยังต้อง “คำนึงถึงความเสี่ยง” ที่จะทำให้สูญเงินก้อนใหญ่โดยไม่ได้เกิดจากลงทุน อาทิ ค่าใช้จ่ายด้านสุขภาพที่ไม่คาดคิด การล่อลวงไปลงทุนที่ผลตอบแทนสูงเกินจริง (เช่น แชร์ลูกโซ่) การขอยืมเงิน การค้ำประกัน และการดูแลคนรอบตัวยามเดือดร้อนที่ไม่คาดคิด อย่าลืม “จัดการความเสี่ยง” เหล่านี้อย่างเหมาะสม ไม่ว่าจะเป็นการหลีกเลี่ยงความเสี่ยง การถ่ายโอนความเสี่ยง การควบคุมเพื่อลดความเสี่ยง และวางแผนการเงินเพื่อรองรับความเสี่ยงนั้นๆ ทั้งนี้เพื่อให้กระทบต่อเงินเกษียณของเราน้อยที่สุด

”สร้างสุขภาพการเงิน” ที่ดีต้องเริ่มจากสร้างเป้าหมายและลงมือทำ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand,สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th