ทำไม “ประกัน” ที่ความคุ้มครองสิบล้านเหมือนกัน...แต่ ‘จ่ายเบี้ย’ ไม่เท่ากัน ?

ปัญหาที่ได้มักได้ยิน เมื่อทำประกันไปสักระยะเวลาหนึ่ง คือ

อ้าว...ความคุ้มครองหมดไปแล้วเหรอ นึกว่าได้ตลอดชีวิต

อ้าว...ทำไมเราจ่ายแพงกว่าเพื่อนที่ซื้อความคุ้มครอง 10 ล้านเหมือนกัน

อ้าว...ทำไมครบกำหนด ไม่เห็นได้เงินอะไรเลย

อ้าว...ทำไมเพื่อนที่ซื้อยกเลิก แล้วได้เงินคืน ทำไมเราไม่มีเงินคืน

“อ่านบทความนี้จบ แยกได้แน่นอนเพราะ ‘ประกัน’ เป็นสินค้าที่ควรซื้อให้ถูกต้องตั้งแต่แรก (เพราะความไม่รู้ มีราคาที่ต้องจ่าย)”

เรามักจะเห็นบ่อยๆ เลยกับ “ความคุ้มครอง 10 ล้าน” หรือ “สร้างมรดก 10 ล้าน” ด้วยเบี้ยหลักหมื่น หรือจะอะไรก็ตามแต่

“ถ้าดูเบี้ยที่ถูกสุด ความคุ้มครองมากสุด แบบนี้ก็ตัดสินใจได้เลย แต่... ช้าก่อน”

ก่อนที่จะเลือกตัดสินใจ ควรทราบว่า

ประกันที่เน้นความคุ้มครองชีวิตในตลาด ปัจจุบันที่เน้นขายมีอยู่ 3 ประเภท

-

ชั่วระยะเวลา หรือ Term

-

ตลอดชีพ หรือ Whole life

-

ควบการลงทุน หรือ Unit Linked

“เวลาจะเลือก ก็เลือกถูกสุดสิ ก็จบเลยดีไหม ง่ายดี มีแบบนี้แล้วจะมีแบบอื่นมาอีกทำไม อืม... มันมีอะไรที่แตกต่างกันแน่นอน”

ก่อนจะเลือก ให้เทียบพิจารณาจาก 3 ประเด็น

-

เบี้ยที่จ่าย เทียบกับความคุ้มครองที่ได้รับ

-

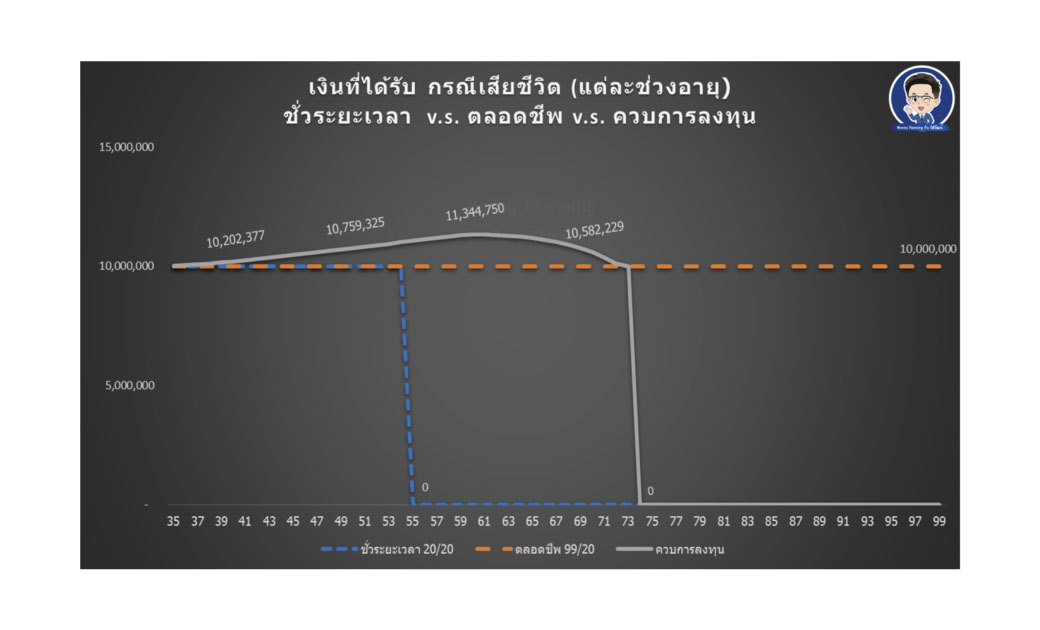

ความคุ้มครองกรณีเสียชีวิตแต่ละช่วงอายุ

-

เงินที่ได้รับคืน กรณียกเลิกกรมธรรม์แต่ละปีกรมธรรม์ หรือเมื่อครบกำหนดสัญญา

เรามาดูกันทีละประเด็น

สำหรับ ลูกค้าเพศหญิง อายุ 35 ปี ทุนความคุ้มครอง 10 ล้าน

ประเด็นแรก : เบี้ยที่จ่าย

จากรูปจะเห็นว่า

1.ชั่วระยะเวลา 20/20 ขำระเบี้ย 20 ปี คุ้มครอง 20 ปี

จ่ายเบี้ย 41,800 บาทต่อปี

รวมระยะเวลา 20 ปี เป็นเงินทั้งหมด 836,000 บาท

2.ตลอดชีพ 99/20 ชำระเบี้ย 20 ปี คุ้มครองจนถึงอาย 99 ปี

จ่ายเบี้ย 153,000 บาทต่อปี

รวมระยะเวลา 20 ปี เป็นเงินทั้งหมด 3,060,000 บาท

3.ควบการลงทุน ชำระเบี้ย 20 ปี

จ่ายเบี้ย 50,000 บาทต่อปี

รวมระยะเวลา 20 ปี เป็นเงินทั้งหมด 1,000,000 บาท

(หมายเหตุ: ควบการลงทุน สามารถเลือกจำนวนปีที่ชำระเบี้ยว่าจะกี่ปีได้เอง แต่เพื่อการเปรียบเทียบจึงใช้ 20 ปี)

“ถ้าดูแค่เบี้ย ก็เลือกชั่วระยะเวลาไปเลยดีไหม แต่ใจเย็นครับ เราดูประเด็นถัดไปก่อนครับ ว่าเราต้องการอะไรจริงๆ”

ประเด็นที่สอง: ความคุ้มครอง กรณีที่เราจากไป ในแต่ละช่วงอายุ

1.ชั่วระยะเวลา 20/20

จะเห็นว่าคุ้มครอง 10 ล้านตั้งแต่วันแรก

แต่หลังจาก 20 ปีจะไม่มีความคุ้มครองแล้ว

ดังนั้นที่บอกว่าจะทำเพื่อมรดก มันใช่มรดกจริงไหม ถ้าเราอยู่เกิน 20 ปี

แบบนี้เหมาะสำหรับทำคุ้มครองในช่วงระยะเวลาหนึ่ง เช่น เรายังมีบุคคลในอุปการะ ที่ยังพึ่งพาเราอยู่ เช่นบุตรที่ยังเรียนไม่จบ

2.ตลอดชีพ 99/20

ง่ายๆ คือ คุ้มครอง 10 ล้านตั้งแต่วันแรกที่ทำ จนถึงอายุ 99

ไม่ว่าเราจะจากไปที่อายุเท่าไหร่ เงิน 10 ล้านจะถูกส่งต่อให้ผู้รับผลประโยชน์ที่ระบุไว้ หรือ ทายาท

ถ้าอายุ 99 เรายังขยันอยากหายใจอยู่ ณ วันนั้น เราก็รับเงิน 10 ล้าน

แบบนี้ไม่ว่าจะจากไปก่อน หรือ อยู่ถึงครบกำหนด ก็ได้รับเงิน 10 ล้าน แน่นอน

ไม่ทางใดก็ทางหนึ่ง แค่ว่าคนรับจะเป็นใคร

3.ควบการลงทุน ชำระเบี้ย 20 ปี

จะได้ 10 ล้านที่ทำความคุ้มครองไว้ + เงินที่อยู่ในกองทุน ส่งมอบให้ทายาท

แต่จะหมดความคุ้มครองเมื่ออายุ 74 ปีเพราะเงินส่วนในกองทุน จะมาชำระเป็นค่าความคุ้มครองชีวิตเรื่อย ๆ จนกระทั่งหมดไป (ไว้จะอธิบายในบทความหน้า เกี่ยวกับประกันควบการลงทุน)

(หมายเหตุ: ควบการลงทุน ตั้งสมมติฐานผลตอบแทนจากการลงทุนที่ 5% ต่อปี อาจขาดทุน หรือได้กำไรมากกว่าที่กำหนด)

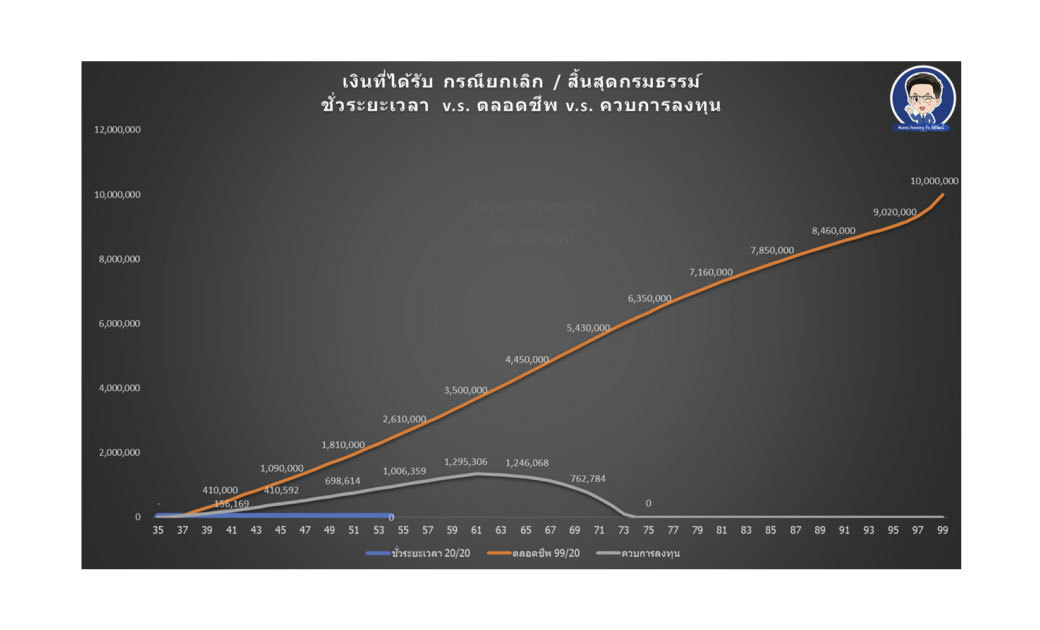

ประเด็นที่สาม : เงินคืนที่ได้รับที่ปีต่างๆ กรณียกเลิกกรมธรรม์ หรือ ครบกำหนด

1.ชั่วระยะเวลา 20/20

ไม่มีเงินคืนที่ปีไหนๆ เลย ไม่ว่าจะยกเลิกก่อน หรือ ครบกำหนดกรมธรรม์ เป็นเบี้ยจ่ายทิ้ง

2.ตลอดชีพ 99/20

จะมีเงินคืนเพิ่มขึ้นทุกๆ ปี ตามมูลค่าเวนคืน ที่ระบุไว้ในกรมธรรม์

(แต่ละบริษัท คืนมาก คืนน้อยไม่เหมือนกัน)

จากกราฟตัวอย่าง

ถ้ายกเลิกที่อายุ 55 ปี จะได้ 2,610,000 บาท

ถ้ายกเลิกที่อายุ 65 ปี จะได้ 4,450,000 บาท

ถ้ายกเลิกที่อายุ 75 ปี จะได้ 6,350,000 บาท

หรือถือไว้จนครบกำหนดรับเงิน10 ล้านบาท

3.ควบการลงทุน ชำระเบี้ย 20 ปี

กรณียกเลิกกรมธรรม์ จะได้รับเงินคืนส่วนที่ลงทุนในกองทุน

จากกราฟ

ถ้ายกเลิกที่อายุ 55 ปี จะได้ 1,006,359 บาท

ถ้ายกเลิกที่อายุ 65 ปี จะได้ 1,246,068 บาท

ถ้ายกเลิกที่อายุ 74 ปี จะไม่ได้รับเงิน เนื่องจากเงินในกองทุนหมด เพราะนำไปจ่ายค่าเบี้ยประกัน

(หมายเหตุ: ควบการลงทุน ตั้งสมมติฐานผลตอบแทนจากการลงทุนที่ 5% ต่อปี อาจขาดทุน หรือได้กำไรมากกว่าที่กำหนด)

“ประกันแต่ละแบบจะมี ‘ข้อดี’ และ ‘ข้อจำกัด’ ที่แตกต่างกันอยู่ที่ว่าเราต้องการตอบโจทย์เรื่องใดๆ ในชีวิตบ้าง เช่น แค่ต้องการปกป้องหนี้ที่มีอยู่ระยะเวลาหนึ่งเท่านั้น หรือไม่อยากจ่ายทิ้ง อยากให้มีเงินออกใช้บ้างตอนเกษียณ หรือต้องการทิ้งเป็นมรดกไว้ให้ทายาท”

ไม่มีแบบไหนที่ดีที่สุด จะมีก็แค่ แบบไหนที่ดี และเหมาะกับแผนชีวิตของเรา ตามที่เราต้องการประโยชน์จากประกันแผนนั้นๆ

ลองคุยกับ “นักวางแผนการเงิน” เผื่อค้นหาความต้องการ ทำความเข้าใจประโยชน์ และข้อจำกัดของแต่ละแผน จากนั้นจึงเลือกแบบให้เหมาะกับเราที่สุด

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand,สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th