“ThaiBMA” ชี้ “เงินต่างชาติ” ในตลาดตราสารหนี้เป็น ‘เงินระยะยาว’... ส่วน “ดอกเบี้ยไทย” ขาขึ้น-ไม่กระทบ “ตลาดหุ้นกู้” ยังคึกคักข้ามปี !!!

สาระ Fund วันละนิด: ในช่วง 1 – 2 ปีที่ผ่านมา กระแสการลงทุนใน “ตราสารหนี้” คึกคักขึ้นอย่างมากในช่วง “ดอกเบี้ยเงินฝากต่ำ” ถือเป็นทางเลือกสำหรับนักลงทุนไทย ไม่ว่าจะเป็น “พันธบัตรออมทรัพย์” หรือ “หุ้นกู้” ก็ตาม

แม้ดอกเบี้ยไทยจะเริ่มขยับปรับตัวขึ้นแล้ว แต่ทาง “สมาคมตลาดตราสารหนี้ไทย” (ThaiBMA) ก็เชื่อมั่นว่า ตลาดตราสารหนี้ยังจะคงเติบโตได้อย่างต่อเนื่องไม่ได้ลดดีกรีความร้อนแรงลงแต่ประการใด

โดยในส่วนของยอดออก “หุ้นกู้ระยะยาว” ในปีนี้จะทะลุ 1.3 ล้านล้านบาท ทำสถิติ “All Time High” ได้ !!!

การขยายตัวอย่างต่อเนื่องของตลาดตราสารหนี้ไทยทำให้เกิด “ความสมดุล” มากขึ้นระหว่าง 3 เสาหลักของตลาดการเงินไทย (ตลาดหุ้น/สินเชื่อแบงก์/ตลาดตราสารหนี้)

ณ สิ้นไตรมาสที่3/22 “ตลาดตราสารหนี้ไทย” มีมูลค่ารวม 15.67 ล้านล้านบาท เพิ่มขึ้น 4.5% จากสิ้นปีที่แล้ว คิดเป็น 29% ของมูลค่าตลาดการเงินไทย และคิดเป็น 94% ของ GDP

วันนี้ ทีมงาน ‘Wealthythai’ จะพามาจับชีพจรความเคลื่อนไหวใน “ตลาดตราสารหนี้” กัน

“บาทอ่อน” เพราะ “ดอลลาร์แข็ง” ไม่น่ากังวล-ทิศทางเดียวกับภูมิภาค...คาด “เงินต่างชาติ” แนวโน้มไหลออกต่อเนื่อง-แต่ไม่มากจนน่ากังวล

ในช่วง 9 เดือนแรกปี22 “เงินลงทุนต่างชาติ” ไหลออกสุทธิจากตลาดตราสารหนี้ไทยไป -32,502 ล้านบาท อาจจะเป็นภาพที่ต่างกับ “ตลาดหุ้นไทย” ที่มีเงินต่างชาติไหลเข้าสุทธิ และสิ่งที่ตลาดกังวลกันมาก คือ “ความต่างดอกเบี้ย” ของไทยและสหรัฐต่อ “ค่าเงินบาท” ที่อาจจะกดดันให้มีเงินต่างชาติไหลออกจากไทยไปอีกได้

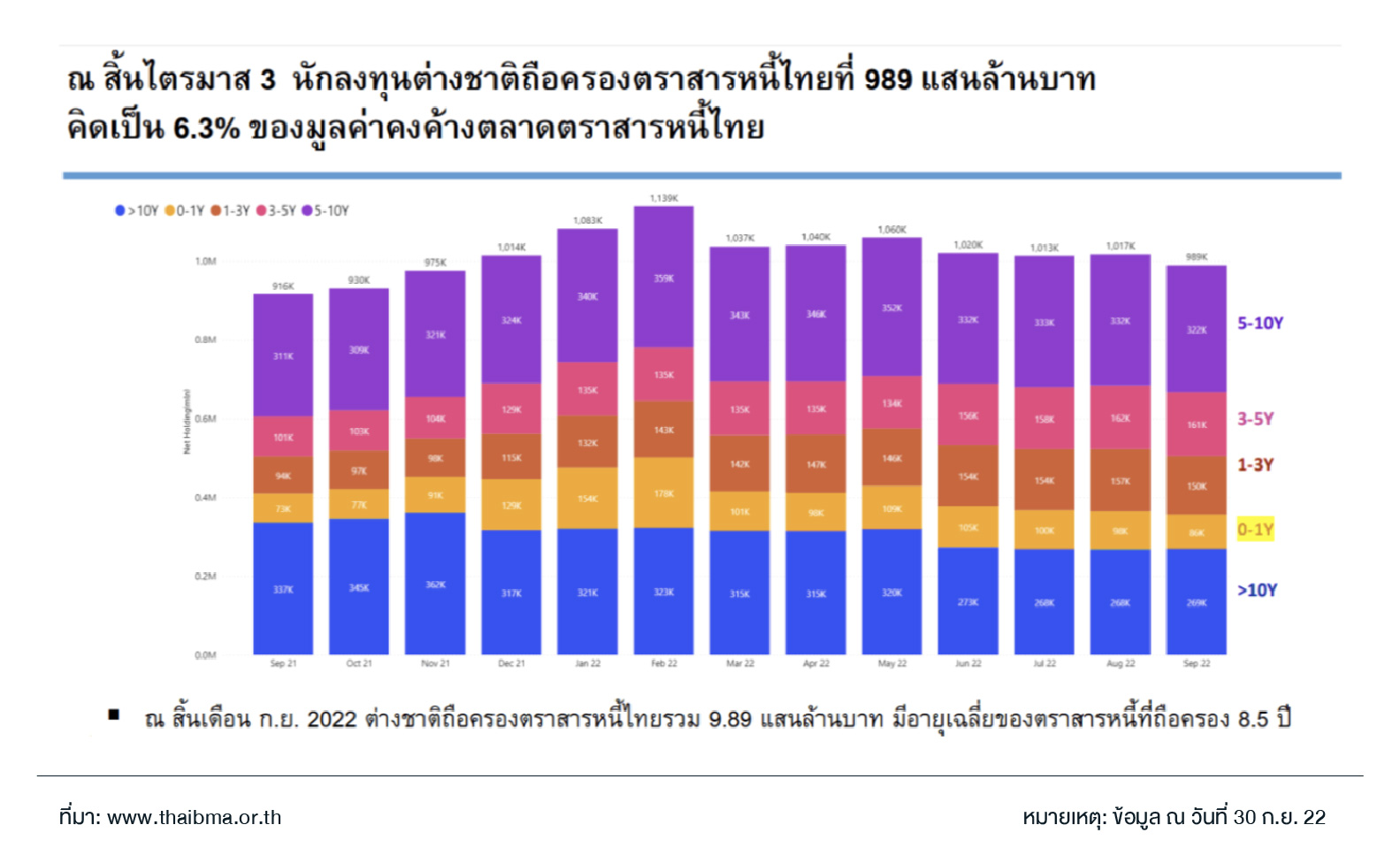

เกี่ยวกับเรื่องนี้ “ดร.สมจินต์ ศรไพศาล” กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) มองว่า ณ สิ้นไตรมาสที่3/22 “นักลงทุนต่างชาติ” มียอดการขายสุทธิสะสมตั้งแต่ต้นปี 3.25 หมื่นล้านบาท มียอดการถือครองตราสารหนี้ไทยเท่ากับ 9.89 แสนล้านบาท ลดลงเล็กน้อยจากสิ้นปีที่แล้ว คิดเป็นสัดส่วน 6.3% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย โดยอายุเฉลี่ยของตราสารหนี้ที่ถือครองโดยนักลงทุนต่างชาติอยู่ที่ 8.5 ปี ทั้งนี้จะเห็นว่าเงินต่างชาติในตลาดตราสารหนี้เป็น “เงินลงทุนระยะยาว” จริงๆ และสัดส่วนของนักลงทุนต่างชาติในตลาดตราสารหนี้ไทยก็ไม่มากเฉลี่ยในช่วงที่ผ่านมาจะอยู่ประมาณ 6-8% ซึ่งการที่ “ธนาคารกลางสหรัฐ” (FED) จะใช้นโยบายการเงินที่ตึงตัวมากขึ้นด้วยการขึ้นดอกเบี้ยเพื่อสกัด “เงินเฟ้อ” ในประเทศให้ปรับตัวลงก็เป็นสิ่งที่เหมาะสม แม้ว่าอาจจะตามมาด้วยโอกาสเกิด “เศรษฐกิจถดถอย” (Recession) ตามมาก็ตาม

(ดร.สมจินต์ ศรไพศาล)

การอ่อนค่าของเงินบาทเป็นไปในทิศทางเดียวกันกับค่าเงินอื่นๆ ในภูมิภาค เป็น ‘การอ่อนค่า’ เพราะ ‘ดอลลาร์แข็งค่า’ ต่อสกุลเงินอื่นๆ เป็นหลัก โดยในช่วง 9 เดือนแรก ‘ค่าเงินบาทอ่อนค่ากลางๆ’ ประมาณ 13.66% ถือว่าอยู่ระดับกลางๆ ของภูมิภาค และหากมองเงินทุนต่างชาติที่ไหลออกจากตราสารหนี้ในเอเชีย (ม.ค. - ก.ค. 22) นั้น พบว่า ก็มีสัดส่วนที่ไม่มากนักเมื่อเทียบกับขนาดตลาดตราสารหนี้แล้ว ไม่ถึง 1% ใกล้เคียงกัน แม้การดำเนินนโยบายของ FED อาจจะส่งผลให้เงินทุนต่างชาติไหลออกต่อเนื่องได้ แต่ก็ไม่น่ากังวลอะไร เพราะเงินที่ลงทุนส่วนใหญ่เป็นเงินลงทุนระยะยาว ไม่ใช่ ‘Hot Money’ ที่เข้ามาเก็งกำไรระยะสั้น และ ‘ธนาคารแห่งประเทศไทย’ (BOT) ก็ดูแลได้ดี คงไม่มีความจำเป็นที่จะต้องขึ้นดอกเบี้ยไปเพื่อดึงดูดเงินต่างชาติไว้แต่ประการใด”

มั่นใจปีนี้ยอดออกทะลุ 1.3 ล้านล้านบาท ทำ “All Time High”…ชี้ “High Yield” กลุ่ม ‘สถาบัน-รายใหญ่’ ต้องรับความเสี่ยงการลงทุนได้

“ตลาดหุ้นกู้” ที่คึกคักมากในปีนี้ จนล่าสุดเริ่มมีความกังวลว่าเมื่อ “ดอกเบี้ยในประเทศ” เริ่มขยับตัวขึ้น อาจจะส่งผลกระทบต่อผู้ออกบางกลุ่ม โดยเฉพาะ “กลุ่มอสังหาริมทรัพย์” รวมถึงกลุ่ม “High Yield” ที่ในอนาคตอาจจะต้องมีต้นทุนการออกที่สูงขึ้น และอาจส่งผลกระทบต่อความสามารถในการชำระหนี้ได้

โดย “อริยา ติรณะประกิจ” รองกรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) มองว่า ปัจจุบันต้นทุนการออกหุ้นกู้และการกู้เงินจากแบงก์เริ่มจะขยับมาใกล้เคียงกันแล้ว อย่างไรก็ตามเชื่อว่าจะไม่ได้ส่งผลให้การออกหุ้นกู้ลดลงแต่ประการใด เพราะถือเป็นหนึ่งในทางเลือกในการระดมทุนของบริษัท และยังมีบริษัทอีกมากที่ยังไม่ได้เข้ามาใช้ประโยชน์จากตลาดตราสารหนี้ตรงนี้ ซึ่งข้อดีของการระดมทุนผ่าน “ตราสารหนี้” คือสามารถล็อกต้นทุนได้ในระยะเวลาที่ต้องการ ต่างจากสินเชื่อแบงก์ที่จะเคลื่อนไหวไปตามดอกเบี้ยในตลาด มองไปในปีหน้ามีหุ้นกู้ที่จะครบอายุกว่า 7 แสนล้านบาท ที่จะต้องมีการ Roll Over ตรงนี้ยืนพื้นก็มองว่าปีหน้าก็คงไม่น้อย แต่จะมากขนาดไหนก็ต้องติดตามดูกันอีกครั้ง

สำหรับการออก “หุ้นกู้ระยะยาว” ในช่วง 9 เดือนแรกนี้มีมูลค่าที่ 997,085 ล้านบาท เพิ่มขึ้น 22% จากช่วงเดียวกันของปีที่แล้ว หรือคิดเป็น 96% ของมูลค่าการออกในปีที่แล้วทั้งปี มั่นใจว่าปีนี้ยอดออก “หุ้นกู้ระยะยาว” ใหม่จะทะลุ 1.3 ล้านล้านบาท ทำสถิติ “All Time High” ได้

(อริยา ติรณะประกิจ)

“ตลาดหุ้นกู้ไทยส่วนใหญ่เป็นระดับ ‘ลงทุนได้’ (Investment Grade) มากกว่า 90% ในขณะที่เป็นกลุ่ม ‘High Yield’ เพียง 7-8% เท่านั้น ที่สำคัญ High Yield ไม่ขายให้นักลงทุนทั่วไป แต่ขายให้เฉพาะนักลงทุน ‘สถาบัน’ และ ‘นักลงทุนรายใหญ่’ ซึ่งตามนิยามใหม่นั้นไม่ใช่มีแค่เงินลงทุนเท่านั้นแต่ต้องมีความรู้ด้วย ดังนั้นความเสี่ยงที่จะเกิดขึ้นกับ High Yield นักลงทุนเองก็ต้องยอมรับได้ ในส่วนของหุ้นกู้ในกลุ่มอสังหาริมทรัพย์ ส่วนใหญ่ที่ออกจะเป็นหุ้นกู้มีหลักประกัน ซึ่งปัจจุบันนักลงทุนก็มีความรู้ความเข้าใจมากขึ้น หุ้นกู้ที่มีความเสี่ยงสูง ก็ต้องมี ‘ส่วนชดเชยความเสี่ยง’ ที่สูงขึ้นด้วยเช่นกัน ไม่เช่นนั้นนักลงทุนคงไม่ลงทุน การที่หุ้นกู้บางรุ่นขายไม่หมด คงไม่ได้สะท้อนถึงความเสี่ยงของตลาดหุ้นกู้แต่ประการใด ต้องมองไปที่ความสามารถในการชำระหนี้ของตัวบริษัทเป็นสำคัญ”

ส่วน “ดอกเบี้ยไทย” ที่เริ่มขยับปรับตัวขึ้นนั้น ก็เป็นแบบค่อยเป็นค่อยไปและจะไม่กระทบต่อ “ตลาดตราสารหนี้” แต่ประการใด โดยทาง “สมาคมตลาดตราสารหนี้ไทย” (ThaiBMA) ยังมั่นใจว่า ช่วงเวลาที่ดีของ “ตราสารหนี้” ยังไม่ได้ผ่านไปแล้ว แต่ยังอยู่ทั้งกับ “บริษัทผู้ออก” รวมถึง “นักลงทุนเอง”