รู้หรือไม่?...“10Y-Bond Yield” มีประโยชน์-ใช้เปรียบเทียบ ‘ความน่าสนใจ’ ของสินทรัพย์ได้

หนึ่งในหัวข้อสนทนาที่คนในแวดวงการลงทุนมีการพูดถึงบ่อย ก็คือ เรื่องของ “10Y Bond Yield” เพราะดูการเคลื่อนไหวจะไปกระทบกับสินทรัพย์อื่นค่อนข้างหลากหลาย โดยเฉพาะกลุ่ม “สินทรัพย์เสี่ยง”

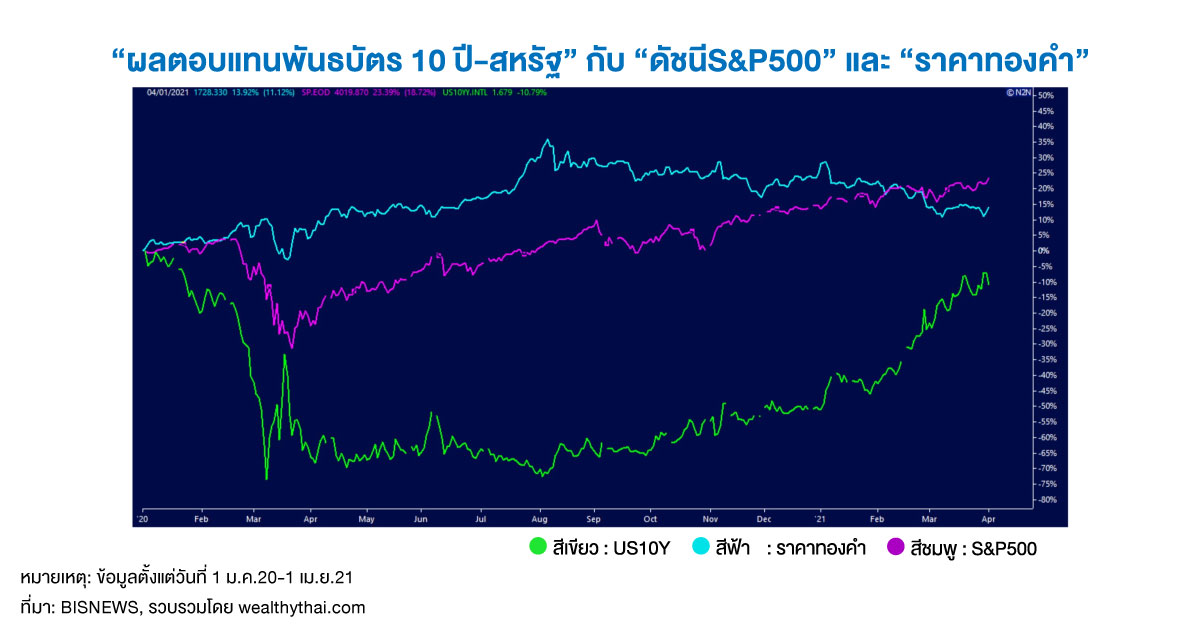

รู้หรือไม่?...“อัตราผลตอบแทนพันธบัตร 10 ปี-สหรัฐ (US10Y)” เคยเขย่า “ตลาดหุ้นโลก” มาแล้วในช่วงกลางเดือนมี.ค.20 ในตอนนั้น US10Y พุ่งจาก 0.7% ไปแตะ 1.26% และกลับมาต่ำ 1.0% ในช่วงเวลาสั้นๆ ไม่กี่วัน (มาพร้อมๆ กับช่วง COVID-19 รอบแรก)

ก่อนจะกลับมาทะลุ 1.0% อีกครั้งช่วงกลางเดือนม.ค.21 ที่ผ่านมา (แต่เป็นแบบค่อยๆ ไต่ระดับ) และยังคงเพิ่มขึ้นอย่างรวดเร็วจนมาแตะ 1.4-1.5% จนมาเขย่า “ตลาดสินทรัพย์เสี่ยง” ไปช่วงกลางเดือนก.พ.21 ที่ผ่านมา และทะยานขึ้นไปสูงสุดในรอบนี้ที่ 1.77% ในวันที่ 30 มี.ค. ก่อนจะปรับตัวลงไปต่อเนื่องสู่ระดับ 1.17% ช่วงต้นเดือนส.ค.21 ที่ผ่านมา ทำให้ตลาดสินทรัพย์เสี่ยงดูฟื้นตัวขึ้นอีกครั้งด้วย

ล่าสุด US10Y กลับมาทะยานไต่ระดับมายืนเหนือ 1.6% อีกครั้ง จนทำให้ตลาดต่างจับตามองใกล้ชิด!!!

ทำไม “อัตราผลตอบแทนพันธบัตร 10 ปี (10Y Bond Yield)” จึงดูมีผลกระทบกับหลากหลายสินทรัพย์ และเป็นหนึ่งในตัวเลขที่นักลงทุนทั่วโลกต่างจับตามอง

วันนี้ ทีมงาน ‘Wealthythai’ จะพาคุณมาถอดรหัสปรากฏการณ์เหล่านี้แบบง่ายๆ ไปด้วยกัน

การปรับขึ้นของ “10Y Bond Yield” อยู่ในความคาดหมายของตลาด...ปีหน้าคาดทะยานแตะ 2.0%

ล่าสุดตัวเลข “เงินเฟ้อ” สหรัฐเดือนต.ค. อยู่ที่ 6.2% เมื่อเทียบกับเดือนเดียวกันของปีก่อน นับเป็นการเพิ่มขึ้นแบบปีต่อปีมากที่สุดนับตั้งแต่เดือนพ.ย. 1990 หรือ 31 ปีที่แล้ว

ทำให้ “อัตราผลตอบแทนพันธบัตร 10 ปี-สหรัฐ” ปรับตัวขึ้นมาปิดที่ระดับ 1.64% รับตัวเลขเงินเฟ้อที่ออกมาสูงดังกล่าว

จริงๆ แล้วต้องบอกว่าการการปรับขึ้นของ “10Y Bond Yield” อยู่ในความคาดหมายของตลาดมาพักใหญ่ๆ แล้ว ว่าทิศทางจะต้องปรับขึ้นตามการฟื้นตัวของเศรษฐกิจโลก ซึ่งจะติดตามมาด้วยเรื่องของ ‘เงินเฟ้อ’ ในอนาคต โดยเฉพาะเมื่อ “ธนาคารกลางสหรัฐ (FED)” มีการปรับเป้าหมายเงินเฟ้อเป็น ‘ค่าเฉลี่ย 2%’ นั้น ก็ทำให้เชื่อว่าโอกาสที่จะเห็นเงินเฟ้อในบางช่วงสูงขึ้นกว่า ‘เป้าหมาย 2%’ เป็นไปได้และปกติ ซึ่งน่าจะเป็นความต้องการของ FED เองด้วย แน่นอน “ผลตอบแทนของพันธบัตร 10 ปี-สหรัฐ” ก็มีแนวโน้มจะต้องปรับตัวขึ้นเพื่อสะท้อนภาพดังกล่าวด้วย

“แต่ทั้งหมดนี้เป็นมุมมองแบบค่อยเป็นค่อยไปตามการฟื้นตัวเศรษฐกิจ และล่าสุดเมื่อสหรัฐผ่านงบกระตุ้นเศรษฐกิจใหม่อีก 1.9 ล้านล้านดอลลาร์ จะมีการใช้เงินกระตุ้นเศรษฐกิจอีกมหาศาลก็จะผลักดันให้ 10Y Bond Yield ของสหรัฐปรับตัวขึ้นไปได้อีกพอสมควร”

โดยตลาดคาดว่า 10Y Bond Yield ของสหรัฐในปีนี้จะขึ้นไปได้ระดับ 1.6-1.8% หรือ 1.8-2.0% ซึ่งเป็นระดับที่ตลาดรับได้ และคงได้เห็นระดับ 2.0% แน่ๆ ในปีหน้า หากเป็นการทยอยขึ้นตามการฟื้นตัวของเศรษฐกิจและจะไม่กระทบตลาดสินทรัพย์เสี่ยงมากด้วย หากกำไรบริษัทจดทะเบียนโตทัน จนทำให้ส่วนจองของ “Earning Yield Gap (EYG)” ของหุ้นกลับมาสูงกว่า Bond Yield มากเพียงพอได้อีกครั้ง แต่ถ้าเศรษฐกิจฟื้นตัวช้า กำไรโตไม่ทัน การปรับตัวขึ้นของ Bond Yield ก็พร้อมจะเขย่าตลาดสินทรัพย์เสี่ยงได้เป็นระลอกๆ เช่นกัน

“ที่ตลาดกังวลกับการที่เศรษฐกิจฟื้นตัวและเงินเฟ้อกลับขึ้นมาเร็วอีกประเด็น คือ ‘ดอกเบี้ยนโยบาย’ ซึ่งเป็นดอกเบี้ยระยะสั้นจะขึ้นเร็วกว่าที่ตลาดคาดการณ์เอาไว้”

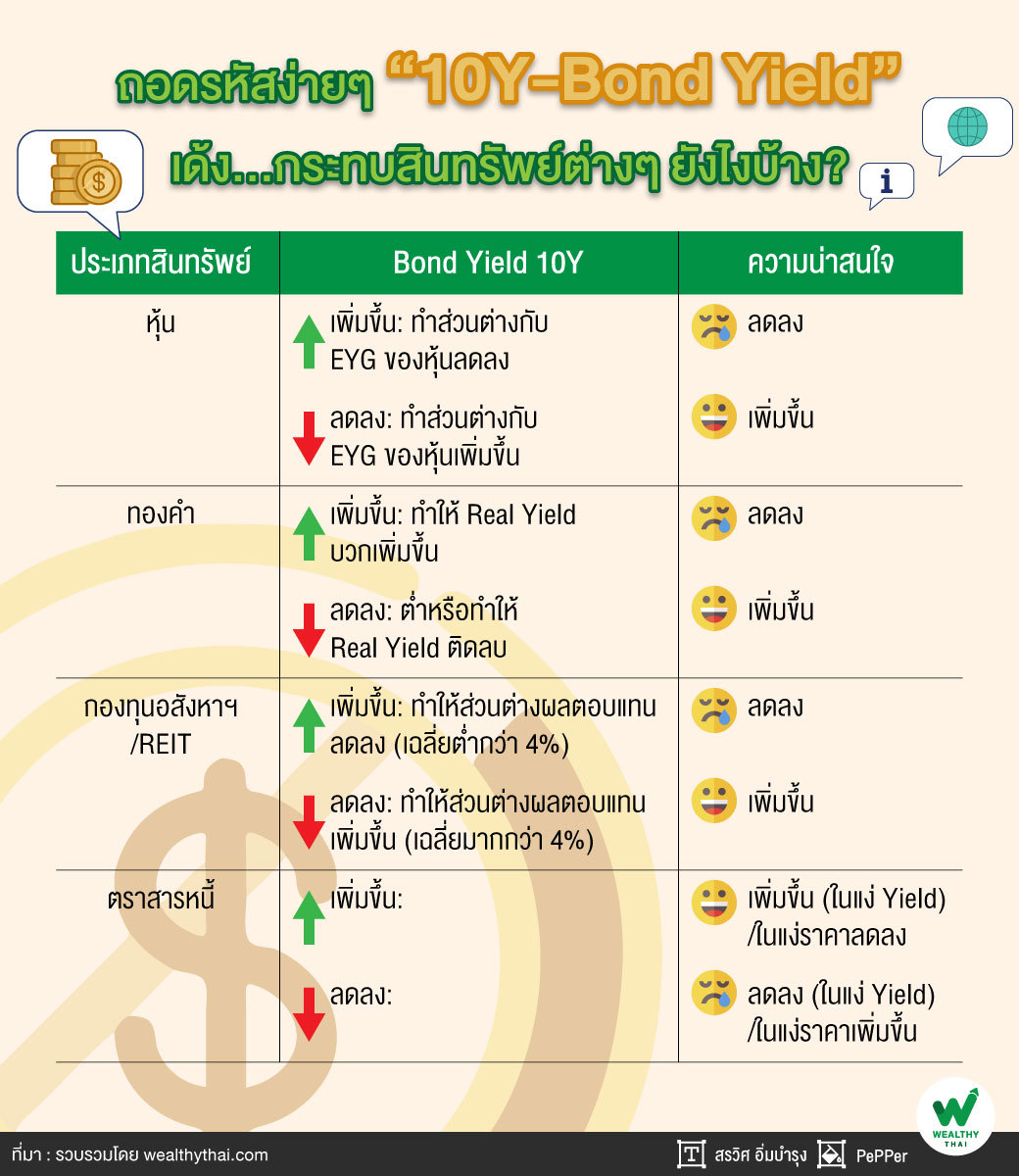

“10Y Bond Yield” เด้ง...กระทบสินทรัพย์แต่ละประเภทแตกต่างกันออกไป

การลงทุนมักมองความน่าสนใจในเชิงเปรียบเทียบ “ระหว่างสินทรัพย์” เพื่อจะจัดสรรเงินลงทุนไปลงทุนได้อย่างเหมาะสมกับสถานการณ์ในแต่ละขณะเป็นสำคัญ

“10Y Bond Yield” ก็เป็นตัวเทียบวัดหนึ่งที่นักลงทุนนิยมนำไปใช้ในการอ้างอิงเพื่อเปรียบเทียบความน่าสนใจของสินทรัพย์แต่ละประเภท โดยเฉพาะในกลุ่ม “สินทรัพย์เสี่ยง” เองนั้น แม้แต่การประเมินมูลค่าที่เหมาะสมของหุ้นก็ยังมีเรื่องของ ‘ดอกเบี้ย’ เข้าไปเกี่ยวข้องด้วยเช่นกัน มาดูว่าการเด้งขึ้นของ 10Y Bond Yield นั้น จะส่งกระทบต่อสินทรัพย์ต่างๆ ยังไงกันเลยดีกว่า

“หุ้น” ตัวเลขหนึ่งที่ใช้ดูก็คือ ‘Earning Yield Gap (EYG)’ คือ ส่วนต่างระหว่าง ‘Earning Yield’ ของตลาดหุ้นเมื่อเทียบกับอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาว ซึ่งปกติจะใช้อ้างอิงจาก ‘พันธบัตรอายุ 10 ปี’ ถ้าค่านี้สูงก็แสดงว่า Yield จากการลงทุนในหุ้นน่าสนใจกว่าการลงทุนในพันธบัตร นักลงทุนก็จะเข้าไปลงทุนในหุ้นกัน

“ค่า Earning Yield ของหุ้น ก็คือส่วนกลับของ P/E Ratio นั่นเอง ในช่วงที่ผ่านมาราคาหุ้นขึ้นไปสูงจนทำให้ P/E ตลาดสูง Earning Yield ค่อนข้างทรงตัว พอ Bond Yield 10 ปีขยับขึ้นมา ก็ทำให้ ‘EYG’ แคบลง ดูความน่าสนใจของหุ้นลดลงโดยเปรียบเทียบนั่นเอง และเมื่อ Bond Yield 10 ปี ลดลง ก็จะส่งผลตรงข้าม (หาก Earning Yield คงที่)”

“ทองคำ” เป็นสินทรัพย์ที่ไม่สร้างกระแสรายได้ให้ในระหว่างลงทุน ไม่มีดอกเบี้ย ไม่มีปันผล ในช่วงที่ “10Y Bond Yield” ต่ำ เช่นที่ผ่านมา 10 ปี 0.5% คนก็ไม่สนใจจะลงทุน ไม่คุ้ม หรือมองในแง่ของ “ผลตอบแทนสุทธิ” ที่หักด้วย ‘เงินเฟ้อ’ ถ้าต่ำ หรือ ‘ติดลบ’ ยิ่งทำให้นักลงทุนไม่อยากจะลงทุน ‘ไม่คุ้ม’ ซึ่งในภาพรวมแล้วจะผลักดันให้มีการโยกเงินมาลงทุนใน ‘สินทรัพย์เสี่ยง’ มากขึ้นไม่ว่าทองคำหรือหุ้นก็ตาม

“แต่เมื่อ ‘10Y Bond Yield’ ปรับตัวขึ้นจนทำให้ผลตอบแทนน่าสนใจคุ้มค่าที่จะลงทุน นักลงทุนก็จะมองทองคำน่าสนใจลดลง เพราะระหว่างทางไม่มีผลตอบแทนให้นั่นเอง”

“กองอสังหาริมทรัพย์/REIT” เป็นสินทรัพย์กลุ่ม Yield Play นักลงทุนก็จะมองโดยเปรียบเทียบกับผลตอบแทนของพันธบัตรระยะยาว เทียบเคียงกับอายุการลงทุนใน REIT “10Y Bond Yield” ก็เป็นตัวหนึ่งที่ใช้อ้างอิงเช่นกัน โดยทั่วไปถ้าผลตอบแทนของ REIT สูงกว่าผลตอบแทนของพันธบัตรรัฐบาล 10 ปี มากกว่า 4% ก็ถือว่าน่าสนใจแล้ว ยิ่งมากก็จะยิ่งน่าสนใจเพิ่มขึ้น

“แน่นอนเมื่อ ‘10Y Bond Yield’ ปรับตัวขึ้นมา ก็จะทำให้ส่วนต่างระหว่างผลตอบแทนของ REIT กับพันธบัตร 10 ปีแคบลง ความน่าสนใจก็อาจจะลดลง (ถ้า Yield ของ REIT คงที่) แต่ในช่วงที่ผ่านมาราคา REIT ปรับตัวลงมาแรง จนทำให้ Yield เพิ่มขึ้น ซึ่งยังทำให้ส่วนต่างมีมากพอและยังน่าสนใจ นักลงทุนก็จะกลับเข้ามาลงทุนใน REIT อีกครั้ง แต่ถ้าผลตอบแทนใกล้เคียงกัน หรือส่วนต่างน้อยกว่า 4% การลงทุนในพันธบัตรรัฐบาลอาจมีความน่าสนใจมากกว่า เป็นต้น”

“ตราสารหนี้” มองในมิติของ Yield แล้วการที่ Yield ปรับตัวสูงขึ้น สำหรับการเข้าไปลงทุนที่ Yield สูงขึ้นย่อยมีความน่าสนใจมากกว่า ในช่วงที่ผ่านมาเมื่อ “10Y Bond Yield” ของสหรัฐปรับตัวสูงขึ้น ตลาดจึงมองว่าเงินลงทุนบางส่วนก็จะกลับไปลงทุนในพันธบัตรสหรัฐที่ผลตอบแทนดีขึ้นแทน และในแง่ของอันดับเครดิตก็แข็งแกร่ง

“แต่ในแง่ของราคาเมื่อ Yield เพิ่มขึ้น ราคาตราสารหนี้ก็จะลดลง ผลกระทบมากน้อยตามอายุตราสารหนี้ที่ลงทุน นักลงทุนก็จะหลีกเลี่ยงระยะยาว ลงทุนระยะสั้นในช่วงที่ Yield ปรับตัวขึ้น แต่ในแง่ Yield การเข้าไปลงทุนใหม่ที่ Yield ดีขึ้นแล้วถือครองไปก็มีความน่าสนใจเพิ่มขึ้น แรงซื้อที่เข้าไปในตราสารหนี้ระยะยาวเพิ่มขึ้นก็จะกดให้ Yield ในตลาดลดลง (ราคาแพงขึ้น) นั่นเอง”

ทั้งหมดนี้ คือ ผลกระทบจาก “10Y Bond Yield” ที่ไปถึงสินทรัพย์ต่างๆ เป็นการมอง ‘โดยเปรียบเทียบ’ ว่าสินทรัพย์ไหนน่าสนใจกว่ากัน ซึ่งในระหว่างทางก็จะมีการเปลี่ยนแปลงของอัตราผลตอบแทนเหล่านี้ตลอดเวลาทั้ง ‘ทางบวก’ และ ‘ทางลบ’ หวังว่าการถอดรหัสง่ายๆ นี้จะเป็นประโยชน์ต่อผู้ที่สนใจอยู่บ้างไม่มากก็น้อย