เปิดโพยกองทุนเด็ด “SSF-RMF” ส่งท้ายปี 2566... เผยเทคนิค “Asset Allocation” จัดพอร์ตลดหย่อนภาษีอย่างไรให้ปัง !!!

สาระ Fund วันละนิด: ในวันที่อยู่ในช่วงโค้งสุดท้ายของเทศกาลลดหย่อนภาษีปี 2566 ที่สำคัญปีนี้ลงทุนกันได้ถึงวันที่ 28 ธ.ค. 2566 เท่านั้น (วันที่ 29 ธ.ค. 2566 – 1 ม.ค. 2567 เป็นวันหยุดราชการและวันหยุดธนาคาร)

ซึ่งหลายคนก็ยังไม่รู้จะลงทุนอะไรดี ในขณะที่หลายคนก็รอจังหวะลงทุนอยู่ แต่ถึงชั่วโมงนี้แล้ว สำหรับใครที่ใช้ประโยชน์จากกลุ่มกองทุนประหยัดภาษีได้ ไม่ว่าจะเป็น “กองทุนรวมเพื่อการเลี้ยงชีพ” (RMF) หรือ “กองทุนรวมเพื่อการออม” (SSF) ก็ตาม ก็สามารถจะลงทุนได้ทันที

เพราะลงทุนวันนี้ เพื่อเป้าหมายในระยะยาวข้างหน้า ส่วนจะยาวนานแค่ไหนขึ้นกับเงื่อนไขของแต่ละคน ขั้นต่ำก็ไม่ต่ำกว่า 5 ปี ในกรณีของ RMF และ 10 ปี สำหรับ SSF

ใครฐานภาษีสูง ใช้สิทธิได้เต็ม 5 แสนบาท แล้ว จะรอลงทุนเพิ่มใน “กองทุนรวมไทยเพื่อความยั่งยืน” (TESG) ที่กำลังจะมาเสริมทัพประหยัดภาษีปลายปีนี้ก็ไม่ผิดกติกาแต่ประการใด

ส่วนใครที่ยังไม่รู้ว่าจะลงทุนในกอง SSF-RMF กองไหนดี? วันนี้ ทีมงาน ‘Wealthy Thai’ มีโพยกองทุนเด็ด SSF-RMF ที่คัดมาให้อย่างดีจาก “ttb” มาฝากกัน

ไม่มีสินทรัพย์ใดจะ “ดี” หรือ “แย่” ตลอดไป...“Asset Allocation” ทางเลือกที่ตอบโจทย์

ไม่รู้จะลงทุนอะไรดีล่ะ?...เป็นหนึ่งในปัญหาโลกแตกของนักลงทุนทุกยุคทุกสมัย การจะไปลงทุนแบบซื้อหวยหวังถูกรางวัลคงไม่ใช่คำตอบของการลงทุนแต่ประการใด เพราะในแต่ละวงจรเศรษฐกิจ ก็จะมีสินทรัพย์ที่ดี-ด้อยแตกต่างกันไป เรียกว่า...ในทุกช่วงเวลาจะมีสินทรัพย์ที่ให้ผลตอบแทนที่ดีได้เสมอ ไม่ว่าวงจรเศรษฐกิจจะเป็นเช่นไร และไม่มีสินทรัพย์ใด ที่จะยืนหนึ่งให้ผลตอบแทน “ดีสุด” ไปทุกๆ ปี หรือจะ “แย่สุด” ในทุกๆ ปีเช่นเดียวกัน หากแต่จะสลับสับเปลี่ยนหมุนเวียนกันไป

จากข้อมูลของ “J.P.Morgan Asset Management” พบว่า ช่วง 5 ปีที่ผ่านมา สินทรัพย์ที่ให้ผลตอบแทน “ดีสุด” และ “แย่สุด” นั้น แตกต่างกันไป ในปี 2019 สินทรัพย์ที่ให้ผลตอบแทนดีสุด ได้แก่ “หุ้นตลาดพัฒนาแล้ว” +28.4%, ปี 2020 “หุ้นเอเชียแปซิฟิก (ไม่รวมญี่ปุ่น)” +22.8% และปี 2021, 2022 และ YTD ’23 เป็น “หุ้นตลาดพัฒนาแล้ว” +22.3%, “เงินสด” +1.5% และ “หุ้นตลาดพัฒนาแล้ว” +11.6% ตามลำดับ

ส่วนสินทรัพย์ที่ให้ผลตอบแทนแย่สุดในปี 2019 ได้แก่ “เงินสด” +2.2%, ปี 2020 “หุ้นตลาดเกิดใหม่ (ไม่รวมเอเชีย)” -9.7%, และปี 2021, 2022 และ YTD ’23 เป็น “ตราสารหนี้โลก” -4.7%, “หุ้นตลาดพัฒนาแล้ว” -17.7% และ “ตราสารหนี้โลก” -2.2% ตามลำดับ

“ทางเลือกที่ง่ายกว่า คือ การจัดสรรเงินลงทุน (Asset Allocation: AA) กระจายไปในสินทรัพย์ต่างๆ อย่างเหมาะสม แม้ผลตอบแทนที่ได้อาจจะไม่สูงสุด แต่ก็จะไม่ลงไปต่ำสุดเช่นกัน แต่จะอยู่กลางๆ ซึ่งดีกว่าสำหรับการลงทุนในระยะยาว จากช่วงเวลาเดียวกันจะพบว่า การจัดพอร์ตทำผลตอบแทนในปี 2019 ได้ +16.4%, และทำได้ +11.2%, +3.5%, -14.7% และ +3.3% ในปี2020, 2021, 2022 และ YTD’23 ตามลำดับ (ที่มา: J.P. Morgan Asset Management, as of 30 Sep 2023)”

เคล็ด (ไม่ลับ) “จัดพอร์ต”...ด้วยการ “กระจายความเสี่ยง (Diversification)” ช่วยได้

รู้หรือไม่ว่า?...องค์ประกอบของผลตอบแทนระยะยาวส่วนใหญ่นั้นมาจาก “การจัดสรรเงินลงทุน (Asset Allocation)” 91.5%, “การคัดเลือกหลักทรัพย์ที่ลงทุน (Stock Selection)” 4.6%,“การจับจังหวะตลาด (Market Timing)” 1.8% และที่เหลือมาจากปัจจัยอื่นๆ อีก 2.1% (ที่มา:“Determinants of Portfolio Performance” Gary Brinson, Randolph Hood and Gilbert Beebower)

ดังนั้น การทุ่มเวลาไปกับเรื่องที่สำคัญย่อมดีกว่า นั่นก็คือ การลงทุนโดยมองเป็นพอร์ตโฟลิโอ จัดสรรเงินลงทุนไปในสินทรัพย์ต่างๆ อย่างเหมาะสม ซึ่งมีองค์ประกอบที่สำคัญ 4 ประการ ได้แก่

-กระจายการลงทุนในสินทรัพย์ที่แตกต่างกัน: คือลงทุนในสินทรัพย์ที่หลากหลาย เช่น หุ้น, ตราสารหนี้, กองทุนอสังหาริมทรัพย์, การลงทุนทางเลือก เป็นต้น

-กระจายลงทุนในหลายอุตสาหกรรม: ไม่จำกัดแค่กลุ่มใดๆ กลุ่มหนึ่ง เช่น เทคโนโลยี, สุขภาพ, การเงิน เป็นต้น

-กระจายข้ามตลาด ประเทศ และค่าเงินทั่วโลก: คือแบ่งเงินกระจายไปลงทุนในต่างประเทศด้วย

-กระจายช่วงเวลา: ด้วยการลงทุนอย่างสม่ำเสมอ (Dollar Cost Averaging: DCA) เพราะโอกาสการลงทุนมีอยู่เสมอ อย่าไปจับจังหวะตลาด เพราะอาจผิดจังหวะทำให้เกิดผลขาดทุน หรือพลาดโอกาสลงทุนที่ดีไปได้

“การจัดสรรเงินลงทุน (Asset Allocation) จึงช่วยให้นักลงทุนไม่พลาดทุกโอกาสการลงทุน สามารถลงทุนได้ตลอดเวลาไม่ว่าภาวะตลาดจะเป็นยังไง ด้วยการกระจายการลงทุนไปในสินทรัพย์ต่างๆ อย่างเหมาะสม ในขณะที่สินทรัพย์ตัวหนึ่งไม่ดี ก็จะมีสินทรัพย์อีกตัวที่ดีมาช่วยไว้ ทำให้ผลตอบแทนของการทำ Asset Allocation นั้นจะอยู่ในทางสายกลาง แม้จะไม่ให้ผลตอบแทนสูงสุด แต่ก็จะไม่หล่นลงไปแย่สุดเช่นเดียวกัน และในระยะยาวยังตอบโจทย์เป้าหมายการลงทุนได้เป็นอย่างดี”

เปิด 6 โพยกองทุนลดหย่อนภาษี “SSF” จาก 3 ธีมเด่น...เอาใจ “สายชอบจัดพอร์ตลงทุนเอง”

สำหรับเป้าหมายการลงทุนระยะยาวอย่าง กอง SSF ที่มีระยะเวลาลงทุนยาวถึง 10 ปี นั้น การทำ “Asset Allocation” จะช่วยเพิ่มความยืดหยุ่นเพื่อตอบโจทย์เป้าหมายการลงทุนได้เป็นอย่างดี นั่นจึงทำให้ SSF เองมีนโยบายการลงทุนให้เลือกหลากหลายก็เพื่อให้นักลงทุนที่ถนัดจัดพอร์ตเงินลงทุนด้วยตัวเอง สามารถเลือก SSF นโยบายลงทุนต่างๆ ที่มีให้เลือกมากมายตั้งแต่ความเสี่ยงต่ำไปจนถึงความเสี่ยงสูงมาจัดพอร์ตการลงทุนได้นั่นเอง

“หนึ่งในสินทรัพย์ที่ควรมีไว้ติดพอร์ต นั่นก็คือ ส่วนของ ‘หุ้น’ เพื่อช่วยเพิ่มโอกาสในการสร้างผลตอบแทนที่ดีให้กับพอร์ตการลงทุนของคุณนั่นเอง แล้วหุ้นอะไรดีที่น่าสนใจลงทุน ในแต่ละช่วงเวลาก็อาจจะแตกต่างกันไป ทางเลือกที่ง่ายกว่า คือ การพาตัวเองไปอยู่ในสินทรัพย์ที่มีแนวโน้มการเติบโตที่ดีและพาตัวเองไปร่วมเป็นส่วนหนึ่งของการเติบโตนั้น ย่อมเป็นทางเลือกในการสร้างผลตอบแทนที่ดีได้เช่นกัน”

ซึ่ง “ttb” ได้คัดกองทุน SSF ที่น่าสนใจมาไว้ให้แล้ว 6 กอง จาก 3 ธีมเด่น มาให้เลือกลงทุนกันได้เอง เพื่อกระจายความเสี่ยงในสินทรัพย์แต่ละรูปแบบ ไม่ว่าจะเป็นสายที่ชอบความเสี่ยงต่ำ สายชอบลงทุนตามธีมการเติบโตไปกับเศรษฐกิจ หรือสายลงทุนในกลุ่มเทคโนโลยี ก็สามารถเลือกจัดพอร์ตการลงทุนได้เอง ประกอบด้วย

- ธีมตราสารหนี้ไทยระยะสั้น...เสี่ยงต่ำ-โอกาสขาดทุนน้อย: มี 1 กอง ได้แก่ “UOBSD-SSF” ที่เน้นลงทุนตราสารหนี้ไทยระยะสั้นภาครัฐ รัฐวิสาหกิจ เงินฝาก แต่ไม่รวมถึงเงินฝากอิสลาม

- ธีมเติบโตไปพร้อมเศรษฐกิจ: มี 3 กอง โดย 2 กองแรก ได้แก่ “UESG-SSF” และ “UESG-SSF-D” ที่เน้นลงทุนหุ้นของบริษัทต่าง ๆ ทั่วโลกที่ดำเนินธุรกิจในประเทศพัฒนาแล้วเป็นหลักผ่านกองทุนหลัก ‘Robeco Sustainable Global Stars Equities IL EUR’ เหมือนกัน

“ต่างกันที่ ‘UESG-SSF-D’ มีนโยบายจ่ายปันผลให้ ส่วน ‘UESG-SS’ ไม่มี และที่สำคัญหุ้นที่กองทุนหลักโฟกัสจะเป็นหุ้นที่เป็นบริษัทที่ทำธุรกิจอย่างยั่งยืน (ESG) อีกด้วย”

และ “T-ES-GTECH-SSF” ที่เน้นลงทุนหุ้นทั่วโลกที่มีมูลค่าหลักทรัพย์ตามราคาตลาด (Market Capitalization) ขนาดใหญ่ ผ่านกองทุนหลัก ‘Amundi Funds Polen Capital Global Growth I2 USD’

- ธีมเทรนด์เทคโนโลยีแห่งอนาคต: มี 2 กอง ได้แก่ “T-ES-GTECH-SSF” ที่เน้นลงทุนในหุ้นที่เกี่ยวข้องกับเทคโนโลยีทั่วโลก เพื่อสร้างผลตอบแทนให้แก่เงินลงทุนในระยะยาวแก่นักลงทุนผ่านกองทุนหลัก ‘POLAR CAPITAL FUNDS PLC-GLOBAL TECHNOLOGY FUND Class I US Dollar’

และ “UEV-SSF” ลงทุนในกองทุนรวมต่างประเทศ และ/หรือกองทุนรวมอีทีเอฟ (ETF) ที่เน้นลงทุนในหุ้นของบริษัทที่ดำเนินธุรกิจที่เกี่ยวข้องกับสายการผลิตแบตเตอรี่

5 กองทุนเด็ดลดหย่อนภาษี “RMF” จาก 3 ธีมเด่น…เอาใจ “สายชอบจัดพอร์ตลงทุนเอง”

ส่วนกอง RMF ก็เช่นเดียวกัน ด้วยเป้าหมายเพื่อเกษียณนั้นเป็นเป้าหมายระยะยาว ในระหว่างทางอาจต้องเผชิญกับภาวะตลาดการลงทุนที่เปลี่ยนแปลงไปได้เสมอ RMF เองจึงมีนโยบายลงทุนที่หลากหลายให้นักลงทุนสามารถเลือกเอามาจัดพอร์ตของตัวเองเพื่อเพิ่มความยืดหยุ่นในระหว่างการลงทุนได้เป็นอย่างดี

“ในช่วงที่ตลาดดี ก็สามารถขยับไปสู่สินทรัพย์ที่มีโอกาสที่ดีในช่วงเวลานั้นๆ หรือจังหวะที่ตลาดแย่เกิดวิกฤติก็สามารถจะขยับปรับพอร์ตลดความเสี่ยงมาสู่สินทรัพย์เสี่ยงต่ำได้ทันท่วงที นี่คือประโยชน์ของ ‘Asset Allocation’ เพื่อตอบโจทย์เป้าหมายเกษียณอย่าง RMF ได้เป็นอย่างดี”

ซึ่งในฝั่งของกอง RMF เองนั้น ทาง “ttb” ก็คัดมาเน้นๆ 5 กอง ที่น่าสนใจ จาก 3 ธีมเด่น เช่นเดียวกัน มีให้เลือกตามสินทรัพย์เพื่อให้สามารถกระจายการลงทุนได้หลากหลาย เช่น ลงทุนในสินทรัพย์ตราสารหนี้ต่างประเทศ ลงทุนในหุ้นทั่วโลกพร้อมรับการเติบโตไปกับเศรษฐกิจโลก หรือลงทุนในตลาดเวียดนาม ก็สามารถเลือกจัดพอร์ตการลงทุนได้เอง ประกอบไปด้วย

- ธีมตราสารหนี้ต่างประเทศ รับจุดจบดอกเบี้ยขาขึ้น: ปลายวัฏจักรดอกเบี้ยขาขึ้น การลงทุนในตราสารหนี้ทั่วโลกได้ประโยชน์ทั้งผลตอบแทนที่สูงและยังมีโอกาสได้กำไรจากการที่ดอกเบี้ยปรับตัวลงในอนาคตอีกด้วย มี 2 กอง ได้แก่ “TMBGRMF” ที่เน้นลงทุนในตราสารหนี้ทั่วโลกผ่านกองทุนหลัก ‘PIMCO GIS Global Bond Fund’

และ “TMBGINCOMERMF” ที่เน้นกระจายลงทุนไปในตราสารหนี้ประเภทต่างๆ ทั่วโลก ทั้งภาครัฐและเอกชน ผ่านกองทุนหลัก ‘PIMCO GIS Income Fund’

-ธีมเติบโตไปพร้อมเศรษฐกิจโลก: มี 2 กอง ได้แก่ “TMBGQGRMF” ที่เน้นลงทุนหุ้นคุณภาพที่มีการเติบโตทั่วโลก ผ่านกองทุนหลัก ‘Wellington Global Quality Growth Fund’

และ “T-ES-GCG-RMF” ลงทุนหุ้นทั่วโลกที่มีมูลค่าหลักทรัพย์ตามราคาตลาด (Market Capitalization) ขนาดใหญ่ ผ่านกองทุนหลัก ‘Amundi Funds Polen Capital Global Growth I2 USD’

- ธีมลงทุนระยะยาวในตลาดที่มีการเติบโต: เวียดนามถือเป็นหนึ่งในประเทศที่เศรษฐกิจมีการเติบโตอย่างโดดเด่นของโลก การเข้าไปมีส่วนร่วมกับการเติบโตนี้ก็เป็นโอกาสที่น่าสนใจเช่นกัน มี 1 กอง ได้แก่ “TMB-ES-VIETNAM-RMF” เป็น Fund of Funds ที่เน้นลงทุนในหุ้นของบริษัทที่อยู่ในเวียดนามหรือบริษัทเกี่ยวข้องกับประเทศเวียดนามผ่านกองทุนที่มีนโยบายดังกล่าวตั้งแต่ 2 กองขึ้นไป

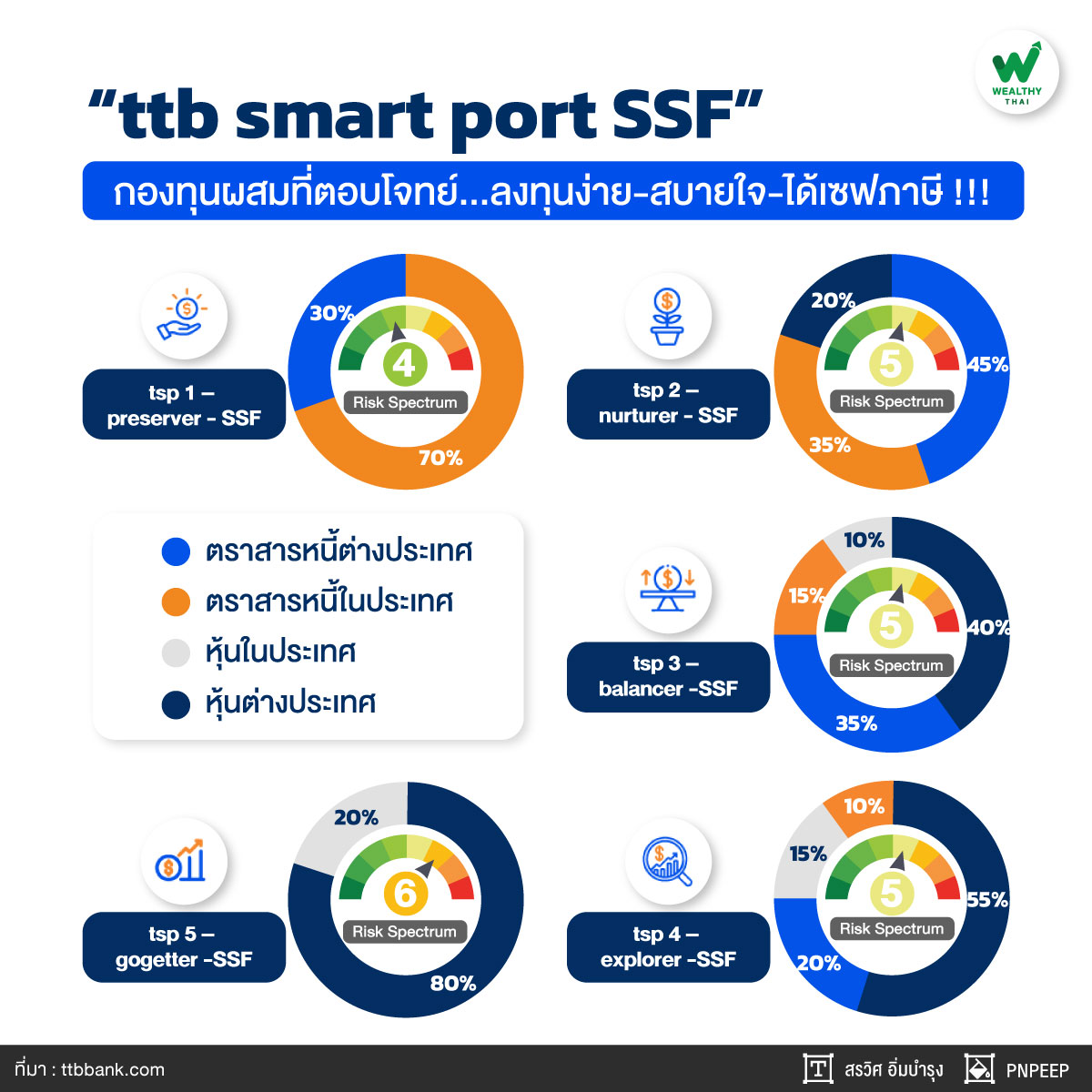

“ttb smart port SSF” กองทุนผสมที่ตอบโจทย์...ลงทุนง่าย-สบายใจ-ได้เซฟภาษี

อย่างไรก็ตามนักลงทุนที่ไม่ถนัดจัดพอร์ตลงทุนเอง “ttb” มี กองทุน SSF ในกลุ่ม “ttb smart port SSF” โดยมีทีมผู้จัดการกองทุนมืออาชีพจัดสรรการลงทุนให้เรียบร้อย ซึ่งเป็นการจัดพอร์ตกระจายไปในสินทรัพย์หลักๆ ได้แก่ 1) ตราสารหนี้ในประเทศ 2) ตราสารหนี้ต่างประเทศ 3) หุ้นในประเทศ และ 4) หุ้นต่างประเทศ ในสัดส่วนที่แตกต่างกัน เพื่อให้กองทุนมี “ระดับความเสี่ยงที่ต่างกัน” ให้นักลงทุนได้เลือกง่ายขึ้น ให้เหมาะสมกับระดับความเสี่ยงที่ตัวเองรับได้นั่นเอง

“ที่สำคัญทีมผู้จัดการกองทุนยังปรับสัดส่วนพอร์ตให้อัตโนมัติให้เหมาะกับสถานการณ์ลงทุนที่เปลี่ยนไป เพื่อให้คุณไม่พลาดทุกโอกาสการลงทุน จึงเหมาะกับนักลงทุนมือใหม่หรือนักลงทุนที่อาจไม่มีเวลาที่จะติดตามการลงทุนด้วยตัวเอง ซึ่งจะช่วยให้การลงทุนง่าย สบายใจ และยังได้เซฟภาษีอีกด้วย”

ประกอบไปด้วย 5 กองทุน ได้แก่

- “tsp 1 – preserver -SSF” ความเสี่ยงระดับ4 เหมาะกับนักลงทุนที่รับความเสี่ยงได้ต่ำ ต้องการควบคุมความเสี่ยงเป็นหลัก

- “tsp 2 – nurturer -SSF” ความเสี่ยงระดับ5 เหมาะกับนักลงทุนที่รับความผันผวนได้ค่อนข้างน้อยและต้องการลงทุนเพื่อชนะเงินเฟ้อ

- “tsp 3 – balancer -SSF” ความเสี่ยงระดับ5 เหมาะกับนักลงทุนที่ต้องการกระจายเงินลงทุนในสินทรัพย์ที่หลากหลายด้วยระดับความเสี่ยงสายกลาง

- “tsp 4 – explorer -SSF” ความเสี่ยงระดับ5 เหมาะกับนักลงทุนที่รับความผันผวนได้ค่อนข้างสูงเพื่อเป้าหมายให้เงินเติบโต

- “tsp 5 – gogetter -SSF” ความเสี่ยงระดับ6 เหมาะกับนักลงทุนที่รับความผันผวนได้สูงและต้องการสร้างโอกาสทำกำไรจากหุ้นทั่วโลก

“อย่าลืมว่าทุกเงินลงทุนกลุ่ม ‘กองทุนประหยัดภาษี’ ภาษีที่ประหยัดได้คิดเป็นผลตอบแทนกลับมาตาม “ฐานภาษี” 5 – 35% ซึ่งเป็นแต้มต่อที่สำคัญ นี่ยังไม่นับรวมกับโอกาสที่จะได้รับผลตอบแทนจากการลงทุนตามนโยบายของกองทุนนั้นๆ อีกด้วย นี่คือเหตุผลว่า...ทำไม SSF และ RMF จึงเป็นทางเลือกแรกที่นักลงทุนที่เสียภาษีควรลงทุน”

เข้าสู่ช่วงเทศการลดหย่อนภาษีปลายปี 2566 นี้ ใครที่ยังไม่รู้ว่าจะลงทุนกองทุนไหนดี เชื่อว่าแนวคิดการลงทุน ตลอดจนกองทุนเด็ดที่ทาง “ttb bank” คัดเอาไว้ให้เหล่านี้ น่าจะเป็นข้อมูลประกอบการตัดสินใจลงทุนในช่วงปลายปีนี้ได้ดียิ่งขึ้นไม่มากก็น้อย และอย่าลืมว่า...นอกจากเลือกกองทุนที่ตอบโจทย์แล้ว การลงทุนอย่างมีวินัยอย่างสม่ำเสมอ (DCA) ก็เป็นอีกกุญแจสู่ความสำเร็จในเรื่องการลงทุนเช่นเดียวกัน

ที่มา:

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง และศึกษาสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนของกองทุน SSF หรือ RMF ก่อนตัดสินใจลงทุน กรณีไม่ได้ปฏิบัติตามเงื่อนไขทางภาษีจะไม่ได้สิทธิประโยชน์ตามเงื่อนไขของกองทุน รวมถึงควรลงทุนในกองทุนรวมที่เหมาะสมกับวัตถุประสงค์การลงทุนและยอมรับความเสี่ยงที่อาจเกิดขึ้นจากการลงทุนได้ กองทุนรวมที่ลงทุนในต่างประเทศและไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้กำไรจากอัตราแลกเปลี่ยนหรืออาจได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ ผลการดำเนินงานในอดีตของกองทุน มิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต