เอาเงินออกจาก “PVD” ไม่เป็นไปตามเงื่อนไข “ยกเว้นภาษี”... อย่าลืมนำเงินไป “คำนวณเพื่อเสียภาษี” ด้วย !!!

Fun of Funds: “กองทุนสำรองเลี้ยงชีพ” (PVD: Provident Fund) หนึ่งในกลุ่มกองทุนเพื่อเกษียณ เป็นการออมภาคสมัครใจที่ “นายจ้าง” จัดให้เป็นสวัสดิการกับ “ลูกจ้าง” เพื่อเป็นเงินออมเพื่อเกษียณสำหรับลูกจ้าง ซึ่งถือเป็นกลุ่ม “นายจ้างใจดี” ก็คงไม่ผิดนัก

เพราะไม่ใช่ทุกบริษัทนายจ้างจะจัดให้มี “กองทุนสำรองเลี้ยงชีพ” และในประเทศไทยเองก็ต้องเรียกว่าน้อยมากเมื่อเทียบกับบริษัทที่จดทะเบียนพาณิชย์และดำเนินธุรกิจอยู่ในปัจจุบัน

ส่วน “ลูกจ้าง” ที่โชคดี เจอ “นายจ้างใจดี” ที่จัดสวัสดิการเป็น “กองทุนสำรองเลี้ยงชีพ” เอาไว้ให้แล้ว ก็อย่าละเลย รีบสมัครเป็นสมาชิกกองทุนกันด้วย เพราะถ้ามีให้แล้วไม่สมัครก็เสียโอกาสดีๆ ไปเปล่าๆ เท่านั้นเอง

แต่เงื่อนไขชีวิตของ “ลูกจ้าง” ในบางครั้งก็มีเหตุให้จำเป็นต้องเอา “เงินออก” จากกองทุนสำรองเลี้ยงชีพ แล้วก็จะมีภาระภาษีติดตามมา ถ้าเอาออกก่อนครบเงื่อนไขที่จะได้ประโยชน์ทางภาษี

ภาระภาษีตรงนี้ จะคิดกันยังไง? สำหรับใครที่มีข้อสงสัยในเรื่องนี้ วันนี้ ทางทีมงาน ‘โต๊ะกองทุน Wealthy Thai’ มีคำแนะนำดีๆ จาก “ฝ่ายสื่อสารองค์กร สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)” ที่น่าสนใจเกี่ยวกับเรื่องนี้มาฝากกัน

“เงินกองทุนสำรองเลี้ยงชีพ” เฉพาะส่วน “เงินสะสม” ของลูกจ้างเท่านั้น ที่ “ไม่ถูกคำนวณภาษี”

ก่อนอื่นต้องเข้าใจกันก่อนว่า “กองทุนสำรองเลี้ยงชีพ” (PVD: Provident Fund) เป็นสวัสดิการที่นายจ้างมีให้แก่ลูกจ้างเพื่อเพิ่มเงินออมและเงินลงทุนในช่วงที่ยังทำงานอยู่ร่วมกัน โดยมุ่งหวังให้ลูกจ้างมีเงินเก็บไว้ใช้ในยามเกษียณ ซึ่งเงินส่วนนี้นับเป็นรายได้ที่ลูกจ้างจะได้รับมากขึ้น

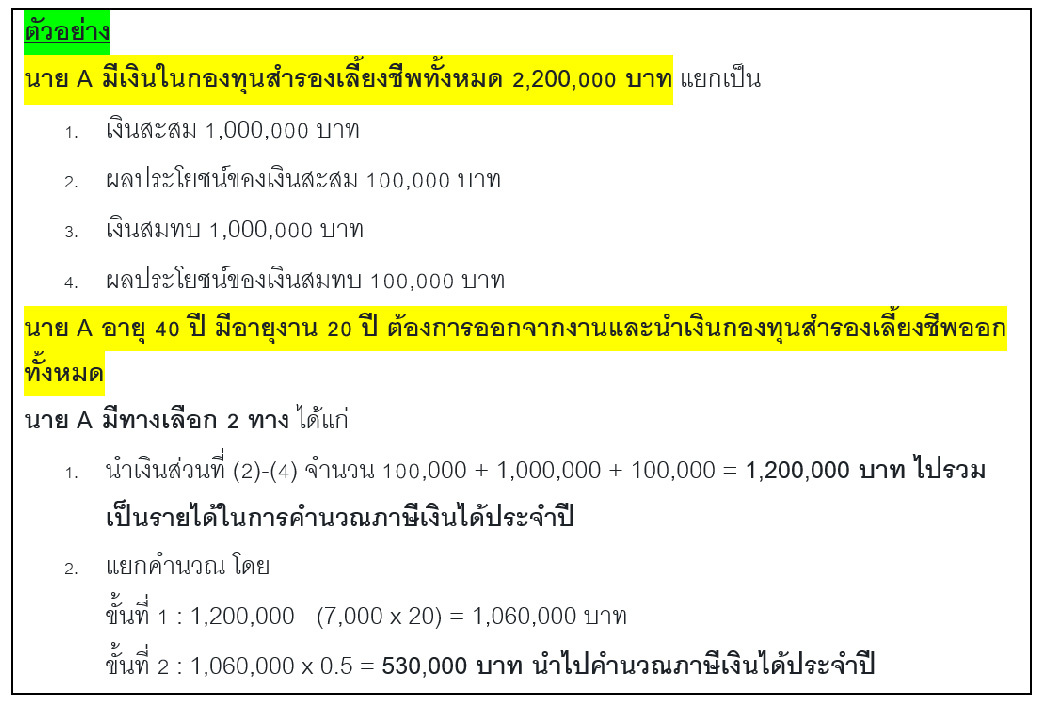

แน่นอนหากเงินจำนวนนี้ยังคงอยู่ใน “กองทุนสำรองเลี้ยงชีพ” ก็จะไม่ถูกนำไปคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาประจำปี แต่หากมีการรับเงินจากกองทุนสำรองเลี้ยงชีพออกไป เงินจำนวนดังกล่าว ซึ่งประกอบด้วย 4 ส่วน ได้แก่ 1) เงินสะสมของลูกจ้าง 2) ผลประโยชน์ของเงินสะสมของลูกจ้าง 3) เงินสมทบของนายจ้าง และ 4) ผลประโยชน์ของเงินสมทบของนายจ้าง จะมีเฉพาะเงินส่วนที่ 1 เท่านั้นที่จะไม่ถูกนำไปคำนวณภาษี แต่เงินส่วนที่ 2-4 จะต้องถูกนำไปคำนวณภาษีเงินได้บุคคลธรรมดาประจำปี

3 กรณี “รับเงินกองทุนสำรองเลี้ยงชีพ”

ทั้งนี้ การรับเงินกองทุนสำรองเลี้ยงชีพแบ่งได้เป็น 3 กรณี ดังนี้

1.รับเงินเนื่องจาก “เกษียณ”

เนื่องจากข้อกำหนดในเรื่องการเกษียณของแต่ละบริษัทไม่เหมือนกัน บางบริษัทอาจกำหนดให้เกษียณที่อายุ 55 ปี หรือ 60 ปี หรือมีโครงการที่สามารถเกษียณอายุก่อนกำหนด (early retirement) ดังนั้น สมาชิกกองทุนสำรองเลี้ยงชีพ (สมาชิก) ที่จะเกษียณจึง “ต้องคำนึงถึงเงื่อนไข” ของการได้รับการยกเว้นภาษีว่า ตนเองอายุครบ 55 ปี และเป็นสมาชิกต่อเนื่องกันไม่ต่ำกว่า 5 ปี หรือไม่

“หาก ณ วันที่เกษียณของสมาชิกเป็นไปตามเงื่อนไขที่กำหนด เงินส่วนที่ (2)-(4) ก็จะได้รับยกเว้นการนำไปคำนวณภาษีเงินได้ แต่หากวันที่เกษียณไม่เป็นไปตามเงื่อนไขดังกล่าว เช่น อายุ 50 ปี แต่เป็นสมาชิก 10 ปีแล้ว หรืออายุ 57 ปี แต่เป็นสมาชิกเพียง 3 ปี เป็นต้น จะต้องนำเงินส่วนที่ (2)-(4) มาคำนวณภาษีเงินได้ประจำปี”

อย่างไรก็ตาม หากสมาชิกไม่ต้องการนำเงินส่วนนี้ไปคำนวณภาษีเงินได้ สมาชิกสามารถทำได้เช่นเดียวกัน โดยมีทางเลือก ดังนี้

1.1“ขอคงเงินไว้ในกองทุนสำรองเลี้ยงชีพเดิม” โดยมีการคิดค่าธรรมเนียมรายปีหรือ

1.2 “โอนไปยัง RMF for PVD” ซึ่งเป็นกองทุนรวมเพื่อการเลี้ยงชีพที่รับโอนเงินจากกองทุนสำรองเลี้ยงชีพ จนถึงระยะเวลาที่คุณสมบัติของสมาชิกเป็นไปตามเงื่อนไขแล้ว จึงค่อยถอนเงินออกมาภายหลัง

2. รับเงินเนื่องจาก “ลาออกจากกองทุน” โดยไม่ลาออกจากงาน

ไม่ว่าสมาชิกจะมีอายุเท่าไร และมีอายุงานมากเท่าไร แต่หากลาออกจากกองทุนโดยไม่ลาออกจากงานด้วยเหตุผลใดก็ตาม จะต้องนำเงินส่วนที่ (2)-(4) ที่ได้รับ มาคำนวณภาษีเงินได้ประจำปี

3. รับเงินเนื่องจาก “ออกจากงาน”

หากบริษัทใหม่ “มี” กองทุนสำรองเลี้ยงชีพเป็นสวัสดิการด้วย สมาชิกสามารถโอนเงินทั้งหมดจากกองเดิมไปยังกองใหม่ได้โดยเงินจำนวนดังกล่าวจะไม่ถูกนำมาคำนวณภาษีเงินได้ อย่างไรก็ดี หากบริษัทใหม่ “ไม่มี” กองทุนสำรองเลี้ยงชีพ สมาชิกสามารถขอคงเงินไว้ในกองทุนสำรองเลี้ยงชีพของบริษัทเดิมและมีค่าธรรมเนียมรายปี หรือสามารถโอนไปยัง RMF for PVD ได้เช่นกัน

อย่างไรก็ตาม หากสมาชิกตัดสินใจ “ถอนเงินออกมาทั้งหมด” เงินส่วนที่ (2)-(4) จะถูกนำไปคำนวณภาษีเงินตามหลักการ ดังนี้

2.1 กรณีสมาชิกมีอายุงานน้อยกว่า 5 ปี เงินส่วนที่ (2)-(4) จะถูกนำไปรวมคำนวณภาษีเงินได้ประจำปี

2.2 กรณีสมาชิกมีอายุงานตั้งแต่ 5 ปีขึ้นไป มีทางเลือกในการคำนวณภาษี 2 ทาง ได้แก่

2.2.1 นำเงินส่วนที่ (2)-(4) ไปรวมเป็นรายได้ในการคำนวณภาษีเงินได้ประจำปี

2.2.2 แยกคำนวณ โดย

ขั้นที่ 1: นำ 7,000 x จำนวนปีที่ทำงาน แล้วนำไปหักออกจากเงินส่วนที่ (2)-(4)

ขั้นที่ 2: เงินที่เหลือจากขั้นที่ 1 หักออกอีกครึ่งหนึ่ง แล้วนำไปคำนวณภาษีเงินได้ประจำปี

“ทั้งนี้ เดือนธันวาคมของทุกปีเป็นเดือนสุดท้ายที่ผู้มีรายได้ประจำจะต้องเตรียมการเกี่ยวกับภาษีเงินได้บุคคลธรรมดา ซึ่งเงินได้ของปีปัจจุบัน จะกำหนดให้ต้องยื่นแสดงรายการภายในเดือนมี.ค.ของปีถัดไปกรณียื่นแบบกระดาษ และภายในต้นเดือนเม.ย.ของปีถัดไปกรณียื่นแบบออนไลน์”

ดังนั้น สมาชิกที่มีการ “รับเงินออกไป” ระหว่างปี รวมถึง “มีแผนจะรับเงิน” ควรศึกษารายละเอียดและเงื่อนไขต่างๆ ก่อนตัดสินใจรับเงิน เพื่อ “บริหารภาษี” และเตรียมความพร้อมในการยื่นภาษีเงินได้บุคคลธรรมดาในปีถัดไป ได้อย่างถูกต้องตามหน้าที่ของพลเมืองไทยนั่นเอง