คาดผลตอบแทน “ตลาดหุ้นไทย” ในอนาคตเฉลี่ย 5% ต่อปี... กว่า 3.9% มาจาก “เงินปันผล” ชู “กองหุ้นปันผลสูง” ทางรอดฝ่า “ศก.ไทยโตช้า” !!!

สาระ Fund วันละนิด: รู้หรือไม่?...ช่วง 10 ปี ที่ผ่านมา “หุ้นไทย” (SET Index) ให้ผลตอบแทนเฉลี่ย -1.11% ต่อปี (ณ วันที่ 31 ส.ค. 25) ถ้าเป็น “SET TRI” จะดีขึ้นมาหน่อยอยู่ที่ +2.11% ต่อปี

เรียกว่า...ผลตอบแทนช่วง 10 ปี ที่ผ่านมา ไม่ไปไหนเลย ส่วนหนึ่งเป็นผลมาจาก “เศรษฐกิจไทย” ที่โตลดลงต่อเนื่องจนสู่ระดับต่ำในปัจจุบัน เมื่อเศรษฐกิจโตต่ำ กำไรบจ.ก็โตต่ำ ตลาดหุ้นไทยก็โตต่ำตามไปด้วยอย่างเลี่ยงไม่ได้

มองไปข้างหน้า ช่วง 10 – 15 ปี จากนี้ คาดเศรษฐกิจไทยจะโตเฉลี่ย 2.4% และผลตอบแทนของตลาดหุ้นไทยจะดีขึ้นเฉลี่ย 5% ต่อปี โดยผลตอบแทนส่วนใหญ่ 3.9% จะมาจาก “เงินปันผล” (ที่มา: KAsset Capital Market Assumptions (KCMA) 2025, JPMAM; data as of September 2024)

ดังนั้น “หุ้นปันผลสูง” จึงเป็นทางรอดในการลงทุนฝ่าเศรษฐกิจไทยโตช้าจากนี้ไปนั่นเอง

ทำไม? ธีม “หุ้นปันผลสูง” จึงน่าสนใจและเป็นคำตอบของการลงทุนในตลาดหุ้นไทย ตามทีมงาน ‘Wealthy Thai’ ไปอัปเดตมุมมองจากผู้เชี่ยวชาญพร้อมกันได้เลย

“หุ้นปันผลสูง” (SETHD) ให้ “ปันผล” สูงกว่า ในขณะที่ความผันผวนต่ำกว่าตลาด...ทางรอดของการลงทุนใน “ตลาดหุ้นไทย”

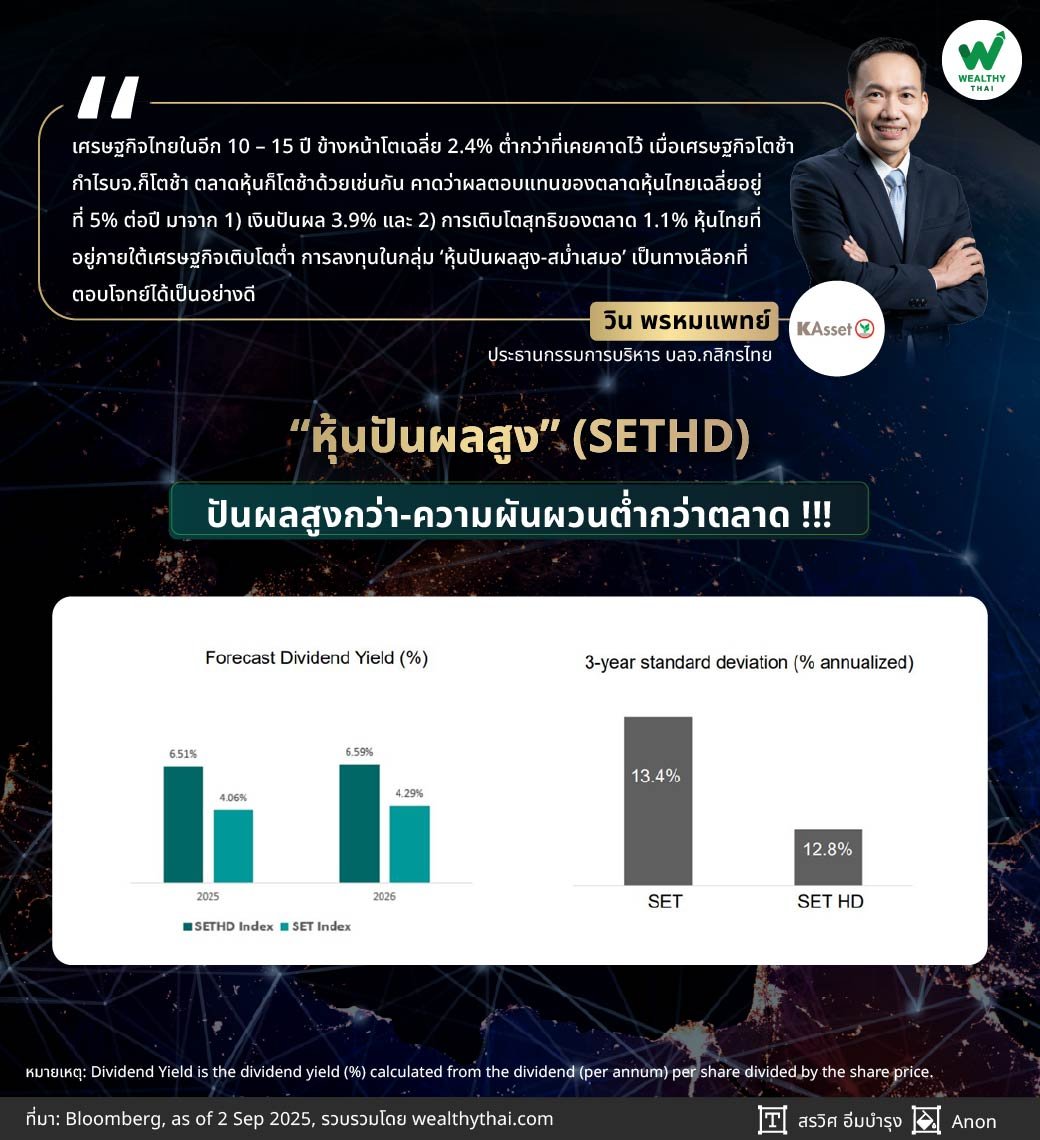

โดย “วิน พรหมแพทย์” ประธานกรรมการบริหาร บลจ.กสิกรไทย บอกว่า เศรษฐกิจไทยโตช้าลง ในอดีตเคยโตระดับ 7% ช่วงปี1971-89 ปรับลดลงมาเรื่อยๆ จนเหลือเฉลี่ย 0.5% ช่วงปี2020-24 เท่านั้นเอง มองไปในอนาคตภาพเศรษฐกิจไทยโตดีขึ้นแต่ก็ยังคงอยู่ระดับต่ำช่วง 10 – 15 ปี ข้างหน้าคาดโตเฉลี่ย 2.4% ต่ำกว่าที่คาด แม้จะโตขึ้นกว่าช่วง 4 ปีที่ผ่านมาแต่ก็ยังโตต่ำกว่าตลาดอื่นๆ เช่น ตลาดเกิดใหม่ที่โต 3.5%, จีน 3.6% และอินเดีย 5.9% ซึ่งเศรษฐกิจที่โตต่ำนี้เป็นปัญหาเชิงโครงสร้างของไทยเองด้วยไม่ว่าจะปัญหาหนี้ครัวเรือนที่สูง ความสามารถในการแข่งขัน การเป็นสังคมผู้สูงวัย เป็นต้น เป็นข้อจำกัดต่อศักยภาพการเติบโตในระยะยาว เมื่อเศรษฐกิจโตช้า กำไรบจ.ก็โตช้า ตลาดหุ้นก็โตช้าด้วยเช่นกัน นั่นทำให้การฟื้นตัวของหุ้นไทยก็ยากเหมือนกัน

“อย่างไรก็ตามในช่วง 10 – 15 ปี จากนี้ คาดว่าผลตอบแทนของตลาดหุ้นไทยเฉลี่ยอยู่ที่ 5% มาจาก 1) เงินปันผล 3.9% และ 2) การเติบโตสุทธิของตลาด 1.1% (ที่มา: KAsset Capital Market Assumptions (KCMA) 2025, JPMAM; data as of September 2024) หุ้นไทยที่อยู่ภายใต้เศรษฐกิจเติบโตต่ำ การลงทุนในกลุ่ม ‘หุ้นปันผลสูง-สม่ำเสมอ’ เป็นทางเลือกที่ตอบโจทย์ได้เป็นอย่างดี”

จากข้อมูลของ “หุ้นปันผลสูง” (SETHD) เทียบกับ “หุ้นไทย” (SET) จะพบว่า หุ้นปันผลสูงคาดว่าจะให้ “เงินปันผล” ที่ดีกว่า โดยในปี25 อยู่ที่ 6.51% (SET 4.06%) และ 6.59% ในปี26 (SET 4.29%) ในขณะที่ความผันผวน (S.D.) ต่ำกว่าเฉลี่ย 3 ปีอยู่ที่ 12.8% ต่อปี (SET 13.4% ต่อปี) จะเห็นว่า “หุ้นปันผลสูง” นั้น ให้ปันผลสูงกว่าในขณะที่ความผันผวนต่ำกว่าจึงเป็นทางเลือกที่น่าสนใจสำหรับนักลงทุน

ชู “K-VALUE” ฝ่าตลาดหุ้นไทยโตช้า ด้วย “หุ้นปันผลสูง”…ชู “อัตราเงินปันผล” พอร์ตสูง 6.2% สูงกว่าตลาด

ทางด้าน “ภารดี มุณีสิทธิ์” รองกรรมการผู้จัดการ สายงานจัดการลงทุน บลจ.กสิกรไทย บอกว่า ปัจจุบันตลาดหุ้นไทยปรับตัวขึ้นมาจากระดับต่ำสุดที่ 1,050 จุด ในปี25 ได้รับแรงหนุนจากการลดภาษีและความเสี่ยงทางการเมืองที่ลดลง แต่ระดับปัจจุบัน Forward P/E ประมาณ 15 เท่า ก็ยังต่ำกว่าค่าเฉลี่ยระยะยาว 20 ปีที่ 16 เท่า ในขณะที่ P/BV อยู่ที่ 1.2 เท่า ยังต่ำกว่าช่วง COVID-19 อัพไซด์ยังพอมีโดยมองเป้าหมายดัชนีปลายปีอยู่ที่ระดับ 1,300-1,340 จุด

ในช่วงดอกเบี้ยขาลงและเศรษฐกิจไทยมีแนวโน้มโตต่ำในระยะยาว เป็นผลดีต่อการลงทุนในกลุ่มกองทุนที่สร้างรายได้ (Income) ให้กับนักลงทุนได้เป็นอย่างดี ซึ่งกองทุนที่แนะนำ ได้แก่ “K-VALUE: กองทุนเปิดเค หุ้นปันผล” เป็นกองหุ้นสไตล์ Value Dividend เป็น Fundamental Focus คัดเลือกหุ้นที่จ่ายปันผลดี-สม่ำเสมอต่อเนื่องอย่างน้อย 3 ปี และมีโอกาสจ่ายเพิ่มขึ้นในอนาคต มี DPR < 100% เป็นการจ่ายปันผลจากกำไรสุทธิ ไม่ใช่จากกำไรสะสมหรือกำไรพิเศษแต่ประการใด เพื่อมั่นใจได้ว่าบริษัทจะสามารถจ่ายปันผลได้อย่างสม่ำเสมอจากธุรกิจของบริษัทนั่นเอง เป็นหุ้นที่ Under Value มีราคาไม่แพง มีการควบคุมความเสี่ยง หลีกเลี่ยงหุ้นที่ปันผลสูงจากราคาที่ปรับลงในระยะสั้น โดยจะลงทุนในหุ้นประมาณ 25 – 30 ตัว

“โดยจะลงทุนในหุ้นที่มีคุณลักษณะข้างต้นไม่น้อยกว่า 85% ของ NAV โดยส่วนที่เหลือยังสามารถลงทุนเพื่อหาโอกาสในการสร้างผลตอบแทนเพิ่ม ในบางช่วงที่หุ้นปันผลไม่ Perform ก็สามารถมองหาโอกาสลงทุนในหุ้นปันผลที่ยัง Undervalue หรือปันผลไม่สูงในปัจจุบันแต่มีโอกาสในอนาคต เพื่อเพิ่มโอกาสสร้างกำไรจากราคาที่เพิ่มขึ้นในอนาคตเพิ่มเติมเข้ามา นั่นทำให้ Turnover ของพอร์ตอยู่ที่ 130% เพราะเราบริหารแบบ Active Selection ไม่ใช่ลงทุนซื้อหุ้นตามดัชนี SETHD แล้วถือไปแต่ประการใด นั่นทำให้ผลงานของกอง K-VALUE ช่วง 1 ปีที่ผ่านมาอยู่ที่ +7.11% ชนะ SETHD TRI ที่ +6.07% และชนะ SET TRI -5.23% (ข้อมูล ณ 31 ส.ค. 25)

ทั้งนี้พอร์ตการลงทุนของ “K-VALUE” หลักๆ จะมาจากหุ้น 3 กลุ่ม ได้แก่ 1) ธนาคารพาณิชย์ 2) พลังงาน และ 3) อสังหาริมทรัพย์ ซึ่งเป็นบริษัทที่มีกระแสเงินสดที่แข็งแกร่ง เป็นบริษัทที่สู่วงจรที่นิ่งแล้วทางธุรกิจ การเติบโตไม่สูง ไม่มีการลงทุนมาก สามารถนำกระแสเงินสดกลับมาปันผลให้กับผู้ลงทุนได้ มีกรซื้อหุ้นคืน และเป็นบริษัทที่เติบโตได้ทุกภาวะเศรษฐกิจมูลค่าไม่แพง โดยพอร์ตของ “K-VALUE” คาดมีอัตราจ่ายเงินปันผลที่ 6.2% สูงกว่าค่าเฉลี่ยของดัชนี SET Index ที่อยู่ที่ 4.1%

อีกทั้งยังมีผลตอบแทนเฉลี่ยย้อนหลังที่โดดเด่นเมื่อเปรียบเทียบกับกลุ่มกองทุนหุ้นไทยขนาดใหญ่ ทั้งในระยะสั้นและระยะยาว โดยกองทุนได้รับการจัดอันดับ “5 ดาว” จาก Morningstar ซึ่งสะท้อนถึงคุณภาพและประสิทธิภาพในการบริหารจัดการกองทุนอย่างมืออาชีพ (ที่มา: Morningstar, ณ วันที่ 31 ก.ค. 25)

ด้วยเศรษฐกิจไทยที่ยังโตช้าในระยะข้างหน้า โอกาสที่จะเห็นการปรับขึ้นดอกเบี้ยแรงๆ จึงเป็นไปได้ค่อนข้างยาก และนั่นย่อมจะเป็นปัจจัยบวกต่อกลุ่มกองทุนที่สร้างกระแสรายได้อย่าง “กองหุ้นปันผล” ได้เป็นอย่างดี ถือเป็น “ทางรอด” ฝ่าเศรษฐกิจไทยโตช้า ตลาดหุ้นโตต่ำได้เป็นอย่างดี

ผลการดำเนินงานในอดีต/ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต