ชู 2 ธีมเด่น “Litigation Finance” & “หุ้นญี่ปุ่น”... ตอบโจทย์ “ความมั่งคั่ง” ฝ่ามรสุม “สงครามตะวันออกกลาง” !!!

รู้หรือไม่?....ในยาม “วิกฤติ” การถือครองสินทรัพย์ที่มีความสัมพันธ์กับสินทรัพย์การเงินอื่นๆ ต่ำ (Decorrelation) ยังคงเป็นกลยุทธ์ที่ตอบโจทย์ได้เป็นอย่างดี โดยเฉพาะ “Litigation Finance”

สำหรับ “สินทรัพย์ทางเลือก (Alternative Asset) มีความน่าสนใจเพราะมีความสัมพันธ์กับสินทรัพย์การเงินอื่นๆ ต่ำ หรือไม่มีความสัมพันธ์เลย พร้อมให้ผลตอบแทนได้อย่างสม่ำเสมอและไม่จำเป็นต้องจับจังหวะในการลงทุน

ผู้ลงทุนมีโอกาสได้รับผลตอบแทนสูงเมื่อเทียบกับความเสี่ยง (Risk Adjusted Return) โดยการใช้กลยุทธ์ “Uncorrelated” เสริมแกร่งให้พอร์ตฝ่าตลาดผันผวนและสร้างเสถียรภาพให้ผลตอบแทนในระยะยาวได้อีกด้วย

อีกหนึ่งตลาดที่น่าสนใจก็คือ “หุ้นญี่ปุ่น” ที่พื้นฐานแกร่ง รับแรงหนุน “เศรษฐกิจ-การเมือง-กำไรบริษัทจดทะเบียน” แม้ระยะสั้นยังผันผวนอยู่ก็ตาม

ทำไมทั้ง 2 สินทรัพย์ จึงน่าสนใจ ตามทีมงาน ‘โต๊ะกองทุน Wealthy Thai’ ไปอัปเดตมุมมองจาก “ผู้เชี่ยวชาญ” พร้อมๆ กันได้เลย

“Litigation Finance”…โอกาสลงทุนในธีม “สนับสนุนทุนสู่กระบวนการยุติธรรม”

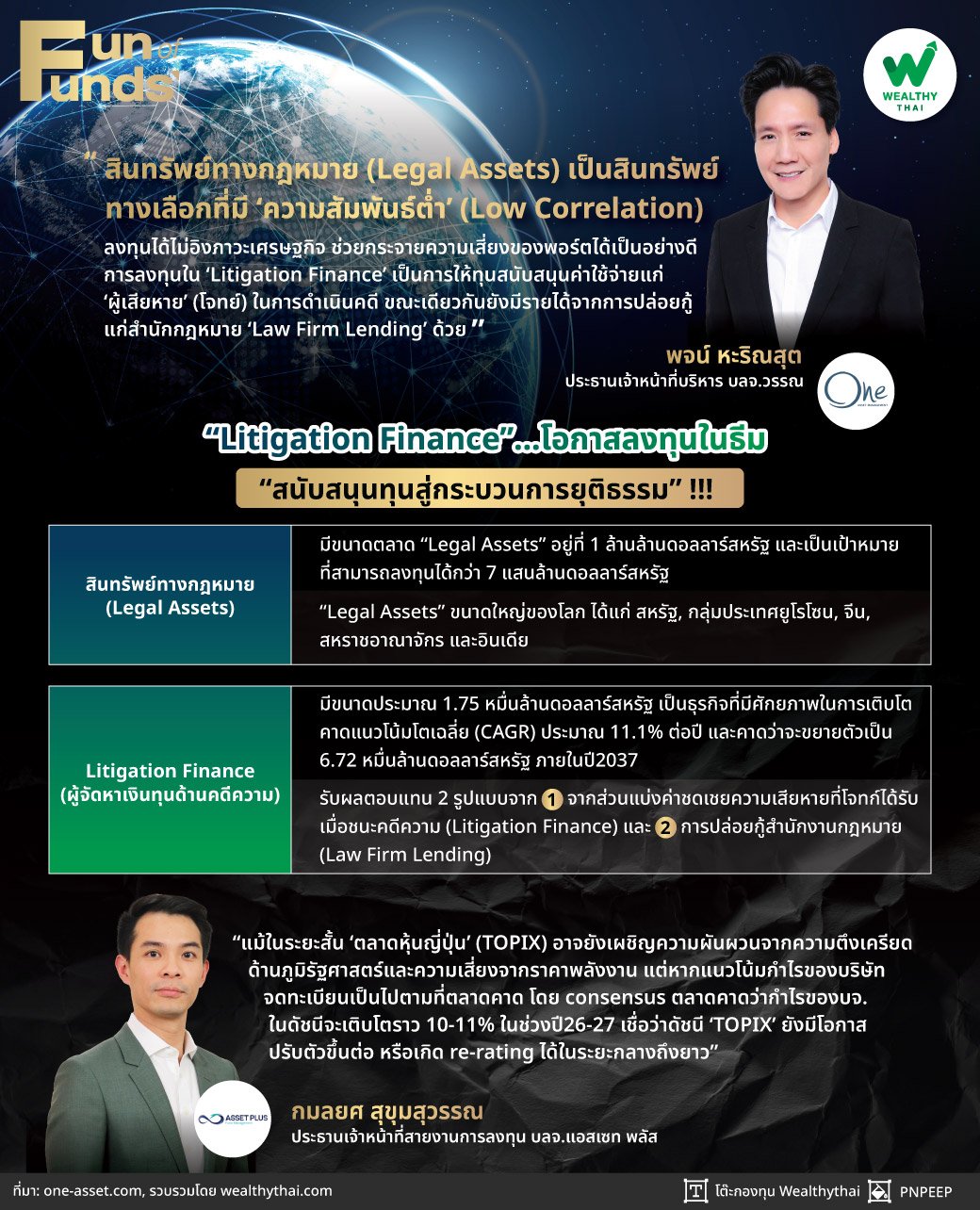

โดย “พจน์ หะริณสุต” ประธานเจ้าหน้าที่บริหาร บลจ.วรรณ บอกว่า “หุ้น” และ “ตราสารหนี้” เคลื่อนไหวไปในทิศทางเดียวกัน ทำให้การกระจายการลงทุนด้วย “สินทรัพย์ดั้งเดิม” (Traditional Asset) อาจไม่ช่วยลดความเสี่ยงพอร์ตการลงทุน ทั้งนี้พบว่า “ค่าความสัมพันธ์” (Correlation) ของ “หุ้น” และ “พันธบัตรสหรัฐ” พลิกกลับมาเป็นบวกหลังวิกฤติ COVID-19 และจะเคลื่อนไหวไปในทางเดียวกันเมื่อเงินเฟ้อและ GDP เร่งตัว การลงทุนใน “สินทรัพย์ทางกฎหมาย” (Legal Assets) ถือเป็นหนึ่งในสินทรัพย์ทางเลือกที่ได้รับความสนใจจากนักลงทุนสถาบันทั่วโลก โดยมีขนาดตลาด Legal Assets อยู่ที่ 1 ล้านล้านดอลลาร์สหรัฐ และสามารถลงทุนได้กว่า 7 แสนล้านดอลลาร์สหรัฐ

(พจน์ หะริณสุต)

“ปัจจุบันตลาด ‘Litigation Finance’ ในปี2025 ตลาดมีขนาดประมาณ 1.75 หมื่นล้านดอลลาร์สหรัฐ หรือมีแนวโน้มเฉลี่ยประมาณ 11.1% ต่อปี และคาดว่าจะขยายตัวเป็น 6.72 หมื่นล้านดอลลาร์สหรัฐภายในปี2037 ขณะที่ตลาดสินทรัพย์ทางกฎหมายขนาดใหญ่ของโลก ได้แก่ สหรัฐ, กลุ่มประเทศยูโรโซน, จีน, สหราชอาณาจักร และอินเดีย”

การลงทุนใน “Litigation Finance” เป็นการให้ทุนสนับสนุนค่าใช้จ่ายแก่ “ผู้เสียหาย” (โจทย์) ในการดำเนินคดี โดยกองทุนจะได้รับผลตอบแทนจากส่วนแบ่งเงินชดเชยเมื่อชนะคดีความ ขณะเดียวกันยังมีรายได้จาก “การปล่อยกู้แก่สำนักงานกฎหมาย” (Law Firm Lending) โดยได้รับเงินต้นพร้อมดอกเบี้ยตามที่ระบุในสัญญา โดยผลตอบแทนที่คาดหวังก่อนหักค่าใช้จ่ายจากทางกองทุนหลัก (Gross IRR) อยู่ประมาณ 20-25% ต่อปี

ชี้ “หุ้นญี่ปุ่น” พื้นฐานแกร่ง รับแรงหนุน “เศรษฐกิจ-การเมือง-กำไรบริษัทจดทะเบียน”...แม้ระยะสั้นยังผันผวน

ในขณะที่ “กมลยศ สุขุมสุวรรณ” ประธานเจ้าหน้าที่สายงานการลงทุน บลจ.แอสเซท พลัส บอกว่า บริษัทยังมีมุมมองเชิงบวกต่อ “หุ้นญี่ปุ่น” ในระยะกลางถึงยาว แม้ระยะสั้นตลาดอาจเผชิญความผันผวนจากปัจจัยภายนอก แต่เชื่อว่าปัจจัยพื้นฐานของญี่ปุ่นยังแข็งแกร่ง ทั้งจากการฟื้นตัวของเศรษฐกิจ เสถียรภาพทางการเมือง และผลประกอบการของบริษัทจดทะเบียนที่ออกมาดีกว่าคาด นับตั้งแต่ต้นปีจนถึงสิ้นเดือนก.พ.26 ดัชนี “TOPIX” ปรับตัวเพิ่มขึ้นกว่า 15% สะท้อนแรงหนุนจากการฟื้นตัวของเศรษฐกิจ การเติบโตของกำไรบริษัทจดทะเบียน และนโยบายกระตุ้นเศรษฐกิจเชิงรุกของภาครัฐ

ด้าน “ธนาคารกลางญี่ปุ่น” (BoJ) ปรับขึ้นอัตราดอกเบี้ยนโยบายสู่ระดับ 0.75% ในเดือนธ.ค.25 ซึ่งเป็นระดับสูงสุดในรอบกว่า 30 ปี และสะท้อนถึงการเข้าสู่วัฏจักรเชิงบวกของเศรษฐกิจญี่ปุ่น หรือ Virtuous Cycle ของค่าจ้าง เงินเฟ้อ และการบริโภค ซึ่งถือเป็นรากฐานสำคัญต่อการเติบโตในระยะยาว

(กมลยศ สุขุมสุวรรณ)

“แม้ในระยะสั้นตลาดอาจยังเผชิญความผันผวนจากความตึงเครียดด้านภูมิรัฐศาสตร์และความเสี่ยงจากราคาพลังงาน แต่หากแนวโน้มกำไรของบริษัทจดทะเบียนเป็นไปตามที่ตลาดคาด เชื่อว่าดัชนี ‘TOPIX’ ยังมีโอกาสปรับตัวขึ้นต่อ หรือเกิด re-rating ได้ในระยะกลางถึงยาว บริษัทประเมินว่า ดัชนี ‘TOPIX’ ปัจจุบันซื้อขายที่ระดับ P/E ล่วงหน้า (1-year forward P/E) ประมาณ 17.1 เท่า แม้จะสูงกว่าค่าเฉลี่ยระยะยาว แต่ยังถือว่าอยู่ในระดับสมเหตุสมผลเมื่อเทียบกับแนวโน้มการเติบโตของกำไร โดย consensus ตลาดคาดว่ากำไรของบริษัทจดทะเบียนในดัชนีจะเติบโตราว 10-11% ในช่วงปี26-27”

สำหรับใครที่กำลังมองหาโอกาสการลงทุนที่ตอบโจทย์ได้ทุกภาวะตลาดแบบไม่อิงกับภาวะเศรษฐกิจ เชื่อว่า “Litigation Finance” จะเป็นสินทรัพย์ทางเลือกที่ตอบโจทย์ได้เป็นอย่างดี ส่วน “หุ้นญี่ปุ่น” ในระยะกลาง-ยาว ยังคงเป็นทางเลือกที่น่าสนใจในกลุ่ม “หุ้นตลาดพัฒนาแล้ว” (DM) ที่อยู่ในเอเชีย ปัจจุบันราคาก็ยัง “ไม่แพง” เช่นกัน