“COVID-19” ไม่ทำ “กองทุนสำรองเลี้ยงชีพ” วิกฤติ...เหตุ ‘มีทางเลือก’ ที่ยืดหยุ่นไว้รับมือ !!!

“วิกฤติ COVID-19” นี้ส่งผลกระทบในวงกว้างต่อทุกภาคส่วนอย่างแท้จริง ในส่วนของ “กองทุนสำรองเลี้ยงชีพ (Provident Fund: PVD)” ซึ่งเป็นระบบการออมเพื่อเกษียณ ‘ภาคสมัครใจ’ ของไทยก็ได้รับผลกระทบไปด้วยเช่นกัน

ท่ามกลางการเร่งผลักดันให้เกิด “กองทุนบำเหน็จบำนาญแห่งชาติ (กบช.)” อยู่ในขณะนี้นั้น หลายคนก็อดหวั่นใจต่อสถานการร์ของ PVD ไม่ได้ แต่ในเรื่องนี้ผู้เกี่ยวข้องโดยเฉพาะภาครัฐได้ยืนยันแล้วว่า...ไม่มีอะไรน่ากังวลและจะไม่ส่งผลกระทบในการจัดตั้ง กบช. แน่นอน หากสามารถผ่านออกมาเป็นกฎหมายบังคับใช้ได้จริง

เพราะถึงเวลานั้น COVID-19 ก็คงบรรเทาลงไปจนกลับเข้าสู่ “ภาวะปกติ” แล้วนั่นเอง

แต่ในช่วงที่ผ่านมานี้ ในท่ามกลางมรสุมของ COVID-19 ในส่วนของ “กองทุนสำรองเลี้ยงชีพ (PVD)” เองก็ได้รับผลกระทบเช่นกัน

วันนี้ ทีมงาน ‘Wealthythai’ มีข้อมูลที่น่าสนใจจาก “สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)” มาอัพเดทให้ฟังกัน

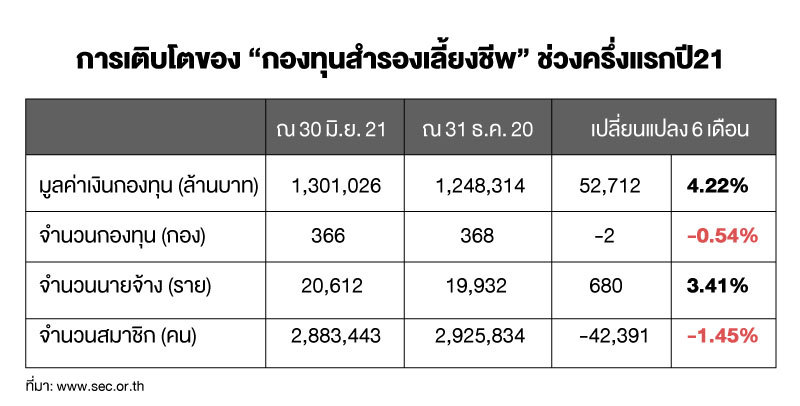

“COVID-19” ทำ ‘สมาชิก PVD’ ลดลง...เทียบกับ ‘แรงงานเอกชน’ ในระบบเหลือ 18.5% (ก่อน COVID-19 อยู่ที่ 20%)

โดย “ศิษฏศรี นาคะศิริ” ผู้อำนวยการ ฝ่ายกำกับธุรกิจออกแบบการลงทุนและกองทุนสำรองเลี้ยงชีพ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ยอมรับว่า สถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) ที่ยืดเยื้ออาจเป็นปัจจัยหนึ่งที่ส่งผลกระทบต่อการออมและการลงทุนเพื่อการเกษียณอายุผ่าน “กองทุนสำรองเลี้ยงชีพ (PVD)” ไม่มากก็น้อย โดยหากพิจารณาจากข้อมูลสถิติในช่วงครึ่งปีแรกของปี 21 พบว่า มี “จำนวนสมาชิก” กองทุนลดลงจากเดิม 42,391 ราย หรือคิดเป็น 1.45% จากปีก่อนหน้า เทียบกับที่เคยเพิ่มขึ้นเฉลี่ยที่ 3% เมื่อ 5 ปีที่ผ่านมา

(ศิษฏศรี นาคะศิริ)

“ส่งผลให้จำนวนสมาชิกกองทุนสำรองเลี้ยงชีพเมื่อเทียบกับแรงงานภาคเอกชนในระบบลดลงเหลือเพียง 18.5% เมื่อเทียบกับช่วงก่อนเกิด COVID-19 ซึ่งอยู่ที่ 20%”

ครึ่งแรกปี21 “สมาชิก PVD” นำเงินออกจากกองทุนกว่า 2.8 หมื่นลบ. เพิ่มขึ้น 44.2% จากช่วงเดียวกันของปีก่อน

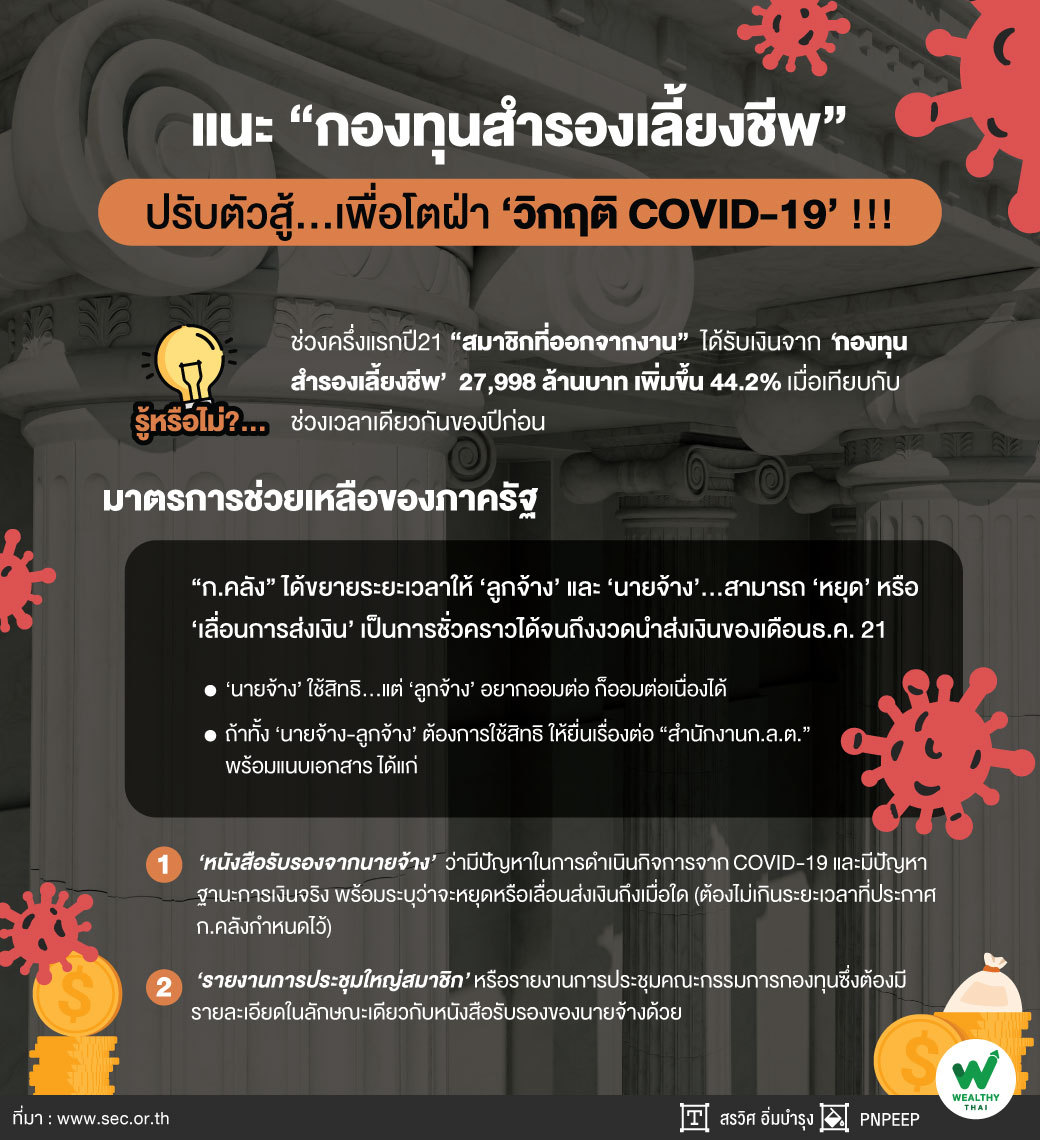

จำนวน “สมาชิกกองทุนสำรองเลี้ยงชีพ” ที่ลดลงนี้เป็นผลมาจากการที่สมาชิกบางรายต้อง ‘ออกจากงาน’ และบางราย ‘ลาออกจากกองทุน’ แต่ยังคงทำงานอยู่ โดยในช่วงครึ่งแรกของปี21 สมาชิกที่ออกจากงานได้รับเงินจากกองทุนเป็นจำนวน 27,998 ล้านบาท เพิ่มขึ้นถึง 44.2% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

“สมาชิกบางรายอาจมี ‘ความเสี่ยงจากการขาดรายได้’ ระหว่างที่ยังไม่สามารถหางานใหม่ได้ และอาจเลือกที่จะนำเงินก้อนที่ได้รับจากกองทุนสำรองเลี้ยงชีพมาใช้ในยามจำเป็น ซึ่งอาจส่งผลให้เงินออมเพื่อใช้ในยามเกษียณมีน้อยลงหรือหมดลงได้”

สำหรับ “สมาชิกที่ต้องออกจากกองทุน” หากยังไม่มีความจำเป็นต้องใช้เงินก้อนนี้และยังต้องการรักษาสิทธิประโยชน์ทางภาษีไว้ แนะนำให้คงเงินไว้ในกองเดิม (กรณีที่นายจ้างยังคงสวัสดิการ ไม่ได้เลิกกอง) เพื่อรอโอนย้ายไป “กองทุนรวมเพื่อการเลี้ยงชีพของนายจ้างใหม่” หรืออาจย้ายเงินไปยังกองทุนที่จัดตั้งขึ้นมาเพื่อรองรับการโอนเงินจากกองทุนสำรองเลี้ยงชีพโดยเฉพาะ หรือที่เรียกกันว่า “RMF for PVD” เพื่อให้การลงทุนเติบโตต่อเนื่อง

“โดย RMF for PVD นี้มีเงื่อนไขทางภาษีเหมือนกองทุนสำรองเลี้ยงชีพ มีนโยบายการลงทุนให้เลือกหลากหลาย ซึ่งท่านสามารถสอบถามข้อมูลเพิ่มเติมได้จากบริษัทจัดการลงทุนทุกราย”

แนะ “สมาชิก PVD” ที่เกษียณปีนี้...ให้ลงทุนต่อเนื่อง-บริหารเงินให้งอกเงย

ส่วน “สมาชิกกองทุนสำรองเลี้ยงชีพ” ที่จะเกษียณปีนี้ ให้ลงทุนอย่างต่อเนื่องเพื่อให้เกิดดอกออกผลต่อไปโดยอาจ “คงเงิน” กองทุนสำรองเลี้ยงชีพไว้เช่นเดิมหากยังไม่จำเป็นต้องใช้เงินก้อนนี้ หรืออาจ “ทยอยรับเงิน” ออกเป็นงวดๆ ตามความต้องการและความจำเป็นในการใช้จ่ายเงินจริงๆ เพื่อให้เงินที่อยู่ในกองทุนสำรองเลี้ยงชีพเติบโต

“หากสมาชิกนำเงินออกไปทั้งก้อนโดยไม่นำไปลงทุนให้งอกเงยต่อ เงินก้อนดังกล่าวจะด้อยค่าลงตามกาลเวลา เนื่องจากภาวะ ‘เงินเฟ้อ’ จากการที่ราคาสินค้าและบริการปรับเพิ่มขึ้นทุกวัน ซึ่งอาจส่งผลให้สมาชิกมีเงินไม่เพียงพอไว้ใช้จ่ายหลังเกษียณ”

ทั้งนี้ สมาชิกสามารถแสดงความประสงค์ “การคงเงิน” หรือ “รับเงินเป็นงวด” ได้ที่ฝ่ายทรัพยากรบุคคลของบริษัท โดยควรดำเนินการล่วงหน้าแต่เนิ่นๆ ก่อนถึงวันเกษียณอายุ เพื่อให้การบริหารจัดการเงินในกองทุนเป็นไปอย่างราบรื่นและเตรียมใช้ชีวิตหลังเกษียณอย่างสบายใจ

หากไม่พร้อม “ก็หยุดพัก”...“ภาครัฐ” ขยายเวลาให้ “หยุด” หรือ “เลื่อนการส่งเงิน” ได้ถึงธ.ค.21

ในส่วนของ ‘ลูกจ้าง’ และ ‘นายจ้าง’ ที่ได้รับผลกระทบจาก COVID-19 และต้องการลดภาระค่าใช้จ่าย อาจเลือก “หยุด” หรือ “เลื่อนการส่งเงินสะสม” สำหรับลูกจ้าง หรือ “เงินสมทบ” สำหรับนายจ้างเข้ากองทุนสำรองเลี้ยงชีพเป็นการชั่วคราวแทนการเลิกเป็นสมาชิกหรือยกเลิกสวัสดิการไปเลย

โดย “กระทรวงการคลัง” ได้ขยายระยะเวลาให้ลูกจ้างและนายจ้างสามารถ ‘หยุด’ หรือ ‘เลื่อนการส่งเงิน’ เป็นการชั่วคราวได้จนถึงงวดนำส่งเงินของเดือนธันวาคม 21 ซึ่งเป็นมาตรการต่อเนื่องตั้งแต่ปีที่แล้วเพื่อช่วยบรรเทาความเดือดร้อนและลดภาระค่าใช้จ่ายของลูกจ้างและนายจ้างที่ยังคงได้รับผลกระทบจาก COVID-19 มาตรการดังกล่าวช่วยลดผลกระทบและช่วยให้แผนการออมการลงทุนผ่านกองทุนสำรองเลี้ยงชีพของลูกจ้างเป็นไปอย่างต่อเนื่อง

“หาก ‘นายจ้าง’ ใช้สิทธิหยุดหรือเลื่อนส่งเงินสมทบ แต่ ‘สมาชิก’ ยังคงอยากส่งเงินสะสมเข้ากองทุนก็สามารถทำได้ เพื่อให้เกิดการออมอย่างต่อเนื่องนั่นเอง”

จะ “หยุด” หรือ “เลื่อนส่งเงิน”...ต้องทำหนังสือแจ้ง “ก.ล.ต.” ซึ่งเป็นนายทะเบียน

สำหรับ ‘นายจ้าง’ และ ‘ลูกจ้าง’ ที่ต้องการ “หยุด” หรือ “เลื่อนส่งเงิน” จะต้องได้รับ “ความเห็นชอบจากที่ประชุมใหญ่สมาชิกกองทุนสำรองเลี้ยงชีพ” เสียก่อน แต่หากไม่สามารถจัดประชุมได้ สามารถใช้ “มติของคณะกรรมการกองทุนซึ่งต้องเป็นมติเอกฉันท์”

จากนั้นนายจ้างหรือคณะกรรมการกองทุนแจ้งขอ “หยุด” หรือ “เลื่อนส่ง” เงินเข้ากองทุนต่อ “ก.ล.ต.” ซึ่งเป็นนายทะเบียน พร้อมเอกสารที่กำหนด ได้แก่

1) หนังสือรับรองจากนายจ้างว่ามีปัญหาในการดำเนินกิจการเนื่องจากสถานการณ์ COVID-19 และมีปัญหาฐานะการเงินจริง พร้อมระบุว่าจะหยุดหรือเลื่อนส่งเงินถึงเมื่อใด ซึ่งต้องไม่เกินระยะเวลาที่ประกาศกระทรวงการคลังกำหนดไว้

2) รายงานการประชุมใหญ่สมาชิกหรือรายงานการประชุมคณะกรรมการกองทุนซึ่งต้องมีรายละเอียดในลักษณะเดียวกับหนังสือรับรองของนายจ้างด้วย

ท่ามกลางสถานการณ์ “COVID-19” และเศรษฐกิจที่ยังคงมีแนวโน้มไม่ฟื้นตัว แต่ยังมี ‘นายจ้าง’ ที่จัดตั้ง “กองทุนสำรองเลี้ยงชีพ (PVD)” ใหม่ และกองเดิมที่ยังไม่เลิกกอง สะท้อนให้เห็นว่า ‘นายจ้าง’ ยังคงเห็นความสำคัญของการมี PVD เพื่อเป็นหลักประกันรองรับการเกษียณสำหรับลูกจ้าง เชื่อว่าหาก “ปรับตัวได้” PVD ในภาพรวมก็จะสามารถฟันฝ่าวิกฤติในครั้งนี้ไปได้อย่างแน่นอน