“สภาพัฒน์” ชี้ 3 ประเด็นสำคัญ... ส่งผลต่อ “หนี้ครัวเรือน-คุณภาพสินเชื่อ” แนะ “ให้ความรู้-กำกับดูแล” อย่างเหมาะสม !!!

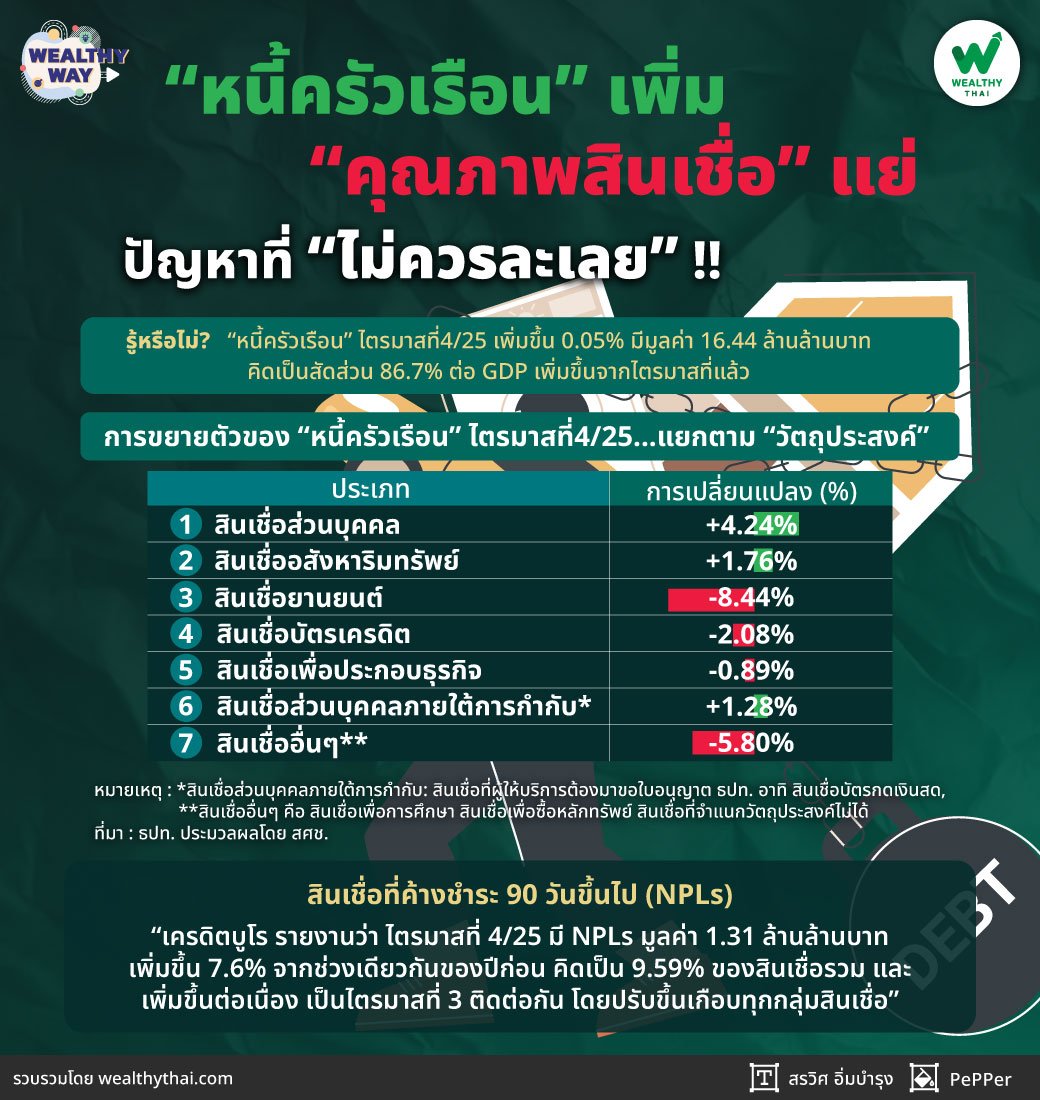

Wealthy Way: รู้หรือไม่?...“หนี้ครัวเรือน” ไตรมาสที่4/25 เพิ่มขึ้น 0.05% มีมูลค่า 16.44 ล้านล้านบาท คิดเป็นสัดส่วน 86.7% ต่อ GDP เพิ่มขึ้นจากไตรมาสที่แล้ว

ในขณะที่ “สินเชื่อที่ค้างชําระ 90 วันขึ้นไป” (NPLs) ไตรมาสที่4/25 มีมูลค่า 1.31 ล้านล้านบาท เพิ่มขึ้น 7.6% จากช่วงเดียวกันของปีก่อน คิดเป็น 9.59% ของสินเชื่อรวม และเพิ่มขึ้นต่อเนื่องเป็นไตรมาสที่ 3 ติดต่อกัน โดยปรับขึ้นเกือบทุกกลุ่มสินเชื่อ

เป็น 2 สัญญาณเตือนถึงความเสี่ยงที่เพิ่มขึ้นในระบบเศรษฐกิจไทยที่ควรต้องจับตาดูอย่างใกล้ชิด เพราะกระทบ “กำลังซื้อ” ของประชาชนโดยตรง ซึ่งหากบริหารจัดการได้ไม่ดี อาจส่งผลกระทบไปสู่เศรษฐกิจโดยรวมได้เช่นเดียวกัน

ทาง “สภาพัฒน์” (สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ: สศช.) ก็มีข้อมูลและมุมมองต่อประเด็นนี้เช่นเดียวกัน ตามทีมงาน ‘Wealthy Thai’ ไปอัปเดตพร้อมๆ กันได้เลย

ไตรมาสที1/25 “หนี้ครัวเรือน” เพิ่ม - “คุณภาพสินเชื่อ” แย่...“สินเชื่อส่วนบุคคล” และ “สินเชื่อที่อยู่อาศัย” ขยายตัวเร่งขึ้น

โดย “สภาพัฒน์” ระบุผ่าน “รายงานภาวะสังคมไทย ไตรมาสที่1/26” ว่า “หนี้ครัวเรือน” เพิ่มขึ้นเล็กน้อย เมื่อสิ้นสุดไตรมาสที่4/25 มีมูลค่ารวม 16.44 ล้านล้านบาท เพิ่มขึ้น 0.05% เมื่อเทียบกับช่วงเดียวกันของปีก่อน นับเป็นการขยายตัวครั้งแรกหลังจากหดตัวต่อเนื่อง 3 ไตรมาส ส่งผลให้ “สัดส่วนหนี้ครัวเรือนต่อ GDP” เพิ่มขึ้นเป็น 86.7% เพิ่มขึ้นจากไตรมาสก่อนหน้า หลังจากทรงตัวมา 2 ไตรมาส

“สินเชื่อส่วนบุคคล” เพิ่มขึ้น 4.24% จากไตรมาสก่อนที่ 4.09% ขณะที่ “สินเชื่อเพื่อซื้ออสังหาริมทรัพย์” เพิ่มขึ้น 1.76% เร่งตัวขึ้นจากไตรมาสก่อน คาดว่าเป็นผลมาจากมาตรการกระตุ้นภาคอสังหาริมทรัพย์ เช่น การผ่อนคลายเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (LTV) เป็นการชั่วคราว และการต่ออายุมาตรการ ลดค่าธรรมเนียมการโอนและจดจำนอง ในทางกลับกัน “สินเชื่อเพื่อยานยนต์” หดตัว 8.44% เป็นการหดตัวต่อเนื่องเป็นไตรมาสที่ 9 ติดต่อกัน

คุณภาพ “สินเชื่อของครัวเรือน” แย่ลงต่อเนื่อง…แนะ “เฝ้าระวัง” อย่างใกล้ชิด

จากข้อมูลของ “บจ.ข้อมูลเครดิตแห่งชาติ” (เครดิตบูโร) พบว่า ไตรมาสที่4/25 ยอดคงค้าง “สินเชื่อบุคคลธรรมดาที่ค้างชำระเกิน 90 วันขึ้นไป” (NPLs) มีมูลค่า 1.31 ล้านล้านบาท เพิ่มขึ้น 7.6% จากช่วงเดียวกันของปีที่ผ่านมา หรือคิดเป็น 9.59% ของสินเชื่อรวม และเพิ่มขึ้นต่อเนื่องเป็นไตรมาสที่ 3 ติดต่อกัน โดยมีปัจจัยหลักจาก NPLs ใน “สินเชื่อที่อยู่อาศัย” และ “สินเชื่อส่วนบุคคล” ที่เพิ่มขึ้น

ขณะที่ “NPLs” ในระบบธนาคารพาณิชย์มีมูลค่า 1.71 แสนล้านบาท หดตัว 1.3% หรือคิดเป็น3.23% ของสินเชื่อรวม ลดลงจากไตรมาสก่อนหน้าที่ 3.33%

สำหรับ “สินเชื่อที่ค้างชำระระหว่าง 31-90 วัน” (SMLs) ข้อมูลจากเครดิตบูโร พบว่า มีมูลค่า 4.80 แสนล้านบาท หดตัวลง 15.5% จากช่วงเดียวกันของปีก่อน

“อย่างไรก็ตาม ภายใต้ภาวะเศรษฐกิจชะลอตัว ‘SMLs’ ยังมีความเสี่ยงพัฒนาเป็น ‘NPLs’ เพิ่มเติมได้ จึงควร ‘เฝ้าระวัง’ อย่างใกล้ชิด และดำเนินมาตรการช่วยเหลือลูกหนี้อย่างเหมาะสมตั้งแต่ระยะเริ่มต้น”

ชี้ 3 “ประเด็น” ที่ต้องให้ความสำคัญ

ทั้งนี้ทาง “สภาพัฒน์” ยังชี้ว่ามี 3 ประเด็นที่ต้องให้ความสำคัญ ได้แก่

1.“พฤติกรรมการบริโภคของคนรุ่นใหม่” ที่มักซื้อสินค้าและบริการตามรีวิวหรือเทรนด์ออนไลน์ สื่อสังคมออนไลน์ไม่ได้เป็นเพียงช่องทางความบันเทิงสำหรับคน Gen Z เท่านั้น แต่ยังเป็นพื้นที่ที่กระแสใหม่ๆ เกิดขึ้น และเป็นแหล่งสร้างความไว้วางใจต่อสินค้าและบริการ

งานศึกษาของ “Visa Gen Z Decoded 2025” พบว่า แพลตฟอร์มที่ได้รับความนิยมสูงในกลุ่ม “Gen Z ไทย” ได้แก่ YouTube, TikTok และ Facebook ทั้งนี้ 58.0% ของผู้ตอบแบบสำรวจชาวไทย ระบุว่าเชื่อถือคำแนะนำจากครีเอเตอร์ที่ตนติดตาม และ 50.0% มีทัศนคติเชิงบวกต่อแบรนด์ที่ปรากฏบนแพลตฟอร์มดังกล่าว (Visa, 2025) สะท้อนให้เห็นว่าสื่อออนไลน์มีอิทธิพลต่อการตัดสินใจบริโภคของคน “Gen Z ไทย”

“ดังนั้น จึงควรเร่งเสริมสร้างทักษะทางการเงินแก่คนรุ่นใหม่ตั้งแต่ระยะเริ่มต้น เช่น กรณีของออสเตรเลียที่มีการจัดการเรียนการสอนทักษะทางการเงินตั้งแต่ระดับประถมศึกษา รวมถึงให้ความรู้เกี่ยวกับอิทธิพลของสังคมและกลุ่มเพื่อนที่มีผลต่อพฤติกรรมการใช้จ่าย (ACARA, n.d.)”

2.การเปิดตัวของธนาคารพาณิชย์ไร้สาขา (Virtual Bank) อาจต้องเฝ้าระวังการก่อหนี้เพิ่ม นโยบายการเปิดให้มีผู้ให้บริการธนาคารพาณิชย์ไร้สาขา ของ “ธนาคารแห่งประเทศไทย” (ธปท.) ถือเป็นแนวทางสำคัญ ในการขยายการเข้าถึงบริการทางการเงินของประชาชน โดยเฉพาะกลุ่มที่ยังเข้าไม่ถึงบริการสินเชื่อแบบดั้งเดิม โดยเป็นการให้บริการผ่านระบบดิจิทัล และใช้ข้อมูลจากระบบดิจิทัลทั้งในและนอกภาคการเงิน

“อย่างไรก็ตาม อาจต้องคำนึงถึงความเสี่ยงในการก่อหนี้ที่เพิ่มขึ้น กรณีศึกษา ใน ‘จีน’ พบว่า การให้บริการสินเชื่อออนไลน์มีส่วนทำให้ประชาชนมีแนวโน้มจับจ่ายใช้สอยเพิ่มขึ้น และผู้กู้บางส่วนเข้าสู่วงจรหนี้ได้ง่ายขึ้น (Yue et al., 2022) ขณะที่ ‘ฟิลิปปินส์’ พบว่า ธนาคารดิจิทัลมีสัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPLs) สูงกว่าธนาคารแบบดั้งเดิม (BusinessWorld, 2025)”

3.อิทธิพลของ “Finfluencer” ต่อพฤติกรรมการเงินครัวเรือนในยุคดิจิทัล “Finfluencer” (Financial Influencer) เป็นกลุ่มที่มีบทบาทมากขึ้นในช่วงที่ผ่านมา เนื่องจากการเสนอเนื้อหาที่เข้าใจง่าย และมักถ่ายทอดผ่านประสบการณ์ส่วนบุคคล ซึ่งช่วยสร้างความน่าเชื่อถือและความใกล้ชิดกับผู้ติดตาม

“อย่างไรก็ดี ‘Finfluencer’ บางส่วนอาจไม่มีความรู้ทางการเงินเพียงพอ หรือมีผลประโยชน์ทับซ้อน รวมถึงการโฆษณาแฝง ส่งผลให้ข้อมูลที่เผยแพร่อาจไม่ครบถ้วนหรือคลาดเคลื่อน และในบางกรณีอาจนำไปสู่การชักชวนให้ทำธุรกรรมที่มีความเสี่ยงสูง ส่งผลให้ผู้ติดตามบางส่วนอาจนำคำแนะนำจาก ‘Finfluencer’ ไปใช้โดยไม่ได้ประเมินความเสี่ยงอย่างรอบด้าน ก่อให้เกิดการขาดทุนและภาระหนี้สินตามมาได้”

ประเทศไทยยังมีข้อจำกัดในการควบคุมเนื้อหาของบุคคลที่ไม่ได้อยู่ภายใต้การกำกับของ “สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์” (ก.ล.ต.) ดังนั้น จึงควรให้ความสำคัญกับการกำกับดูแลเนื้อหาทางการเงินของ “Finfluencer” โดยกำหนดให้ขึ้นทะเบียนกับ ก.ล.ต. และมีใบอนุญาต

“สงคราม” ตะวันออกกลางเองก็ส่งผลให้เศรษฐกิจไทยชะลอตัว “อัตราเงินเฟ้อ” กลับมาเป็นบวก เดือนเม.ย. “เงินเฟ้อทั่วไป” อยู่ที่ 2.89% เป็นปัจจัยลบที่เข้ามากระทบ “อำนาจซื้อ” และ “การบริโภคภาคเอกชน” อย่างปฏิเสธไม่ได้ ท่ามกลางความเสี่ยงที่ยังมีอยู่ การกลับมา “บริหารจัดการเรื่องการเงินของตัวเอง” ยิ่งมีความสำคัญ เพื่อประคองตัวเองให้ผ่านช่วงเวลาที่แย่นี้ไปให้ได้นั่นเอง