“ปีเสือ” คาดยอดออกหุ้นกู้ระยะยาว ‘ทะลุ 1 ล้านล้านบาท’...ส่วน “เงินต่างชาติ” แนวโน้มไหลออก !!!

ปี21 ที่ผ่านมานั้น ถือเป็นอีกปีที่มีสีสันเกิดขึ้นมากมายใน “ตลาดตราสารหนี้ไทย” ไม่ว่าจะเป็นมูลค่าการออกหุ้นกู้ระยะยาวที่ทะลุ 1 ล้านล้านบาท เป็นปีที่2 และคาดว่าในปีนี้ก็จะมียอดออกทะลุ 1 ล้านล้านบาท ได้เป็นปีที่สาม

หรือการที่ “นักลงทุนต่างชาติ” ถือครองตราสารหนี้ไทยสูงสุดเป็นประวัติการณ์ที่ 1.03 ล้านล้านบาท (วันที่ 21 ธ.ค. 21) และปิดสิ้นปีที่ 1.02 ล้านล้านบาท

นอกจากนี้ ยังมี “เหตุการณ์สำคัญ” ที่เกิดขึ้นและสร้างสีสันตลอดปี21 ที่ผ่านมา อีกมากมาย

วันนี้ ทีมงาน ‘Wealthythai’ จะพามาส่อง 9 เหตุการณ์สำคัญของ “ตลาดตราสารหนี้ไทย” ในปีที่ผ่านมา ตลอดจนมุมมองทิศทางตลาดตราสารหนี้ในปีเสือ2022 ว่าจะเป็นอย่างไรกันบ้าง

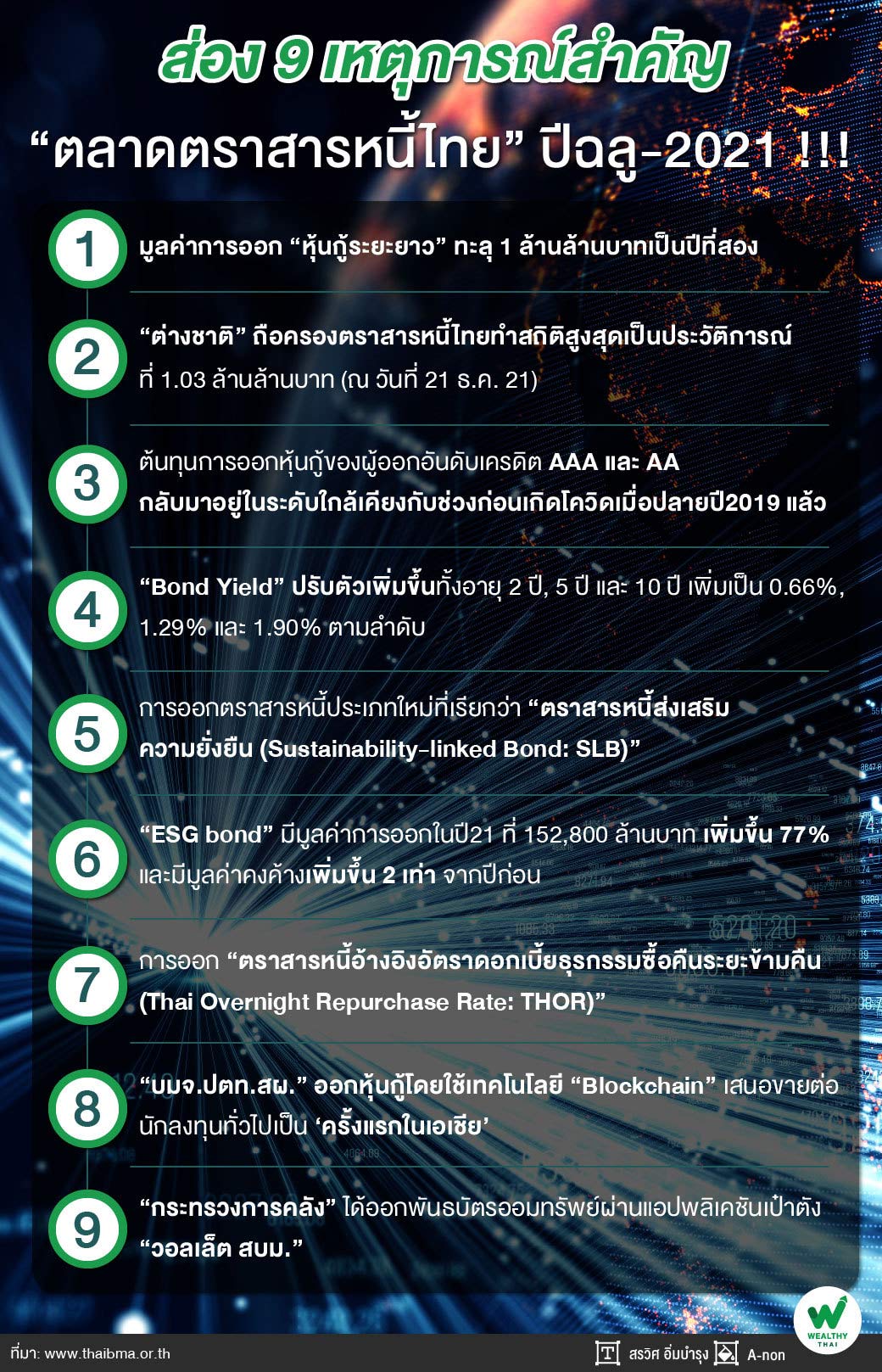

เรื่องที่1: มูลค่าการออกหุ้นกู้ระยะยาวทะลุ 1 ล้านล้านบาท เป็นปีที่สอง…คาดปี22 จะทะลุ 1 ล้านล้านบาทเป็นปีที่สาม

โดย “ธาดา พฤฒิธาดา” กรรมการผู้จัดการสมาคมตลาดตราสารหนี้ไทย (ThaiBMA) ได้บอกเล่าถึง 9 เหตุการณ์ที่สำคัญในปี21 ให้ฟังว่า เริ่มด้วยมูลค่าการออกหุ้นกู้ระยะยาวทะลุ ‘1 ล้านล้านบาท’ เป็นปีที่สอง โดยมียอดการออกที่ 1,034,572 ล้านบาท สูงขึ้น 50% จากปีก่อนหน้า เป็นการเพิ่มขึ้นจากทั้งกลุ่ม ‘Investment grade’ และ ‘High Yield’ โดยหุ้นกู้ที่ออกในกลุ่ม High yield ส่วนใหญ่เป็นหุ้นกู้มีประกัน และกว่า 53% เป็นการค้ำประกันโดยนิติบุคคลอื่น

“ในปี22 นี้ก็คาดว่ายอดออกหุ้นกู้ทั้งปีจะทะลุ 1 ล้านล้านบาทเป็นปีที่สาม เนื่องจากเชื่อว่าบริษัทเอกชนไทยจะยังมีความต้องการลงทุนทางธุรกิจที่เพิ่มขึ้นจากภาวะเศรษฐกิจที่เริ่มฟื้นตัวประกอบกับอัตราดอกเบี้ยที่ยังไม่อยู่ในระดับสูงและสภาพคล่องในระบบการเงินที่ยังมีอยู่มาก”

เรื่องที่2: “นักลงทุนต่างชาติ” การถือครองตราสารหนี้ไทยทำสถิติสูงสุดเป็นประวัติการณ์ที่ 1.03 ล้านล้านบาท

เมื่อวันที่ 21 ธ.ค. 21 “นักลงทุนต่างชาติ” การถือครองตราสารหนี้ไทยทำสถิติสูงสุดเป็นประวัติการณ์ที่ 1.03 ล้านล้านบาท โดยทั้งปีมีการถือครองเพิ่มขึ้นสุทธิ 144,330 ล้านบาท แบ่งเป็นในตราสารหนี้ระยะยาว 141,064 ล้านบาท และในตราสารหนี้ระยะสั้น 3,266 ล้านบาท โดย ณ สิ้นปี21 นักลงทุนต่างชาติมียอดการถือครองตราสารหนี้ไทยที่ 1.02 ล้านล้านบาท คิดเป็น 6.8% ของมูลค่าคงค้างตราสารหนี้ไทย

(ธาดา พฤฒิธาดา)

“อย่างไรก็ตามในปี22 นี้ มีแนวโน้มที่เงินทุนต่างชาติจะกลับมาไหลออก แต่ก็จะเป็นแบบค่อยเป็นค่อยไปไม่ได้ทำให้เกิดช็อคในตลาดตราสารหนี้ไทยแต่ประการใด เพราะส่วนใหญ่ตราสารหนี้ที่ถือจะเป็นตราสารหนี้ระยะยาวและสัดส่วนของต่างชาติในตลาดตราสารหนี้ไทยก็ไม่มากเพียง 6.8% เท่านั้น ผลกระทบมาจากการขึ้นดอกเบี้ยของสหรัฐที่น่าจะทำให้ผลตอบแทนสุทธิหลังเงินเฟ้อปรับตัวดีขึ้น แต่ถ้าส่วนต่างไม่ห่างกับไทยมากก็ไม่น่ากังวลอะไร”

เรื่องที่3: “ต้นทุนการออกหุ้นกู้” ของผู้ออกอันดับเครดิต ‘ตั้งแต่ AA ขึ้นไป’ กลับมาอยู่ในระดับใกล้เคียงกับช่วงก่อนเกิดโควิดเมื่อปลายปี2019 แล้ว

สำหรับ “ส่วนชดเชยความเสี่ยงด้านเครดิต (Credit spread)” ในปี20 ปรับตัวเพิ่มขึ้นทุกอันดับเครดิต ขณะที่ในปี21 ปรับตัวลดลงทุกอันดับเครดิต ทำให้ในช่วง 2 ปีที่ผ่านมา หุ้นกู้อันดับเครดิต ‘ตั้งแต่ AA ขึ้นไป’ มี Credit spread อยู่ในระดับที่ต่ำกว่าก่อนเกิดโควิดเมื่อปลายปี19 แล้ว แต่หุ้นกู้อันดับเครดิต ‘ตั้งแต่ A ลงไป’ยังมี Credit spread อยู่ในระดับที่สูงกว่าก่อนเกิดโควิด

“เมื่อนำไปรวมกับ Bond Yield อายุ 5 ปี สามารถสรุปได้ว่าต้นทุนการออกหุ้นกู้ของผู้ออกอันดับเครดิต AAA และ AA อยู่ในระดับใกล้เคียงกับก่อนเกิดโควิด ในขณะที่ผู้ออกที่มีอันดับเครดิต A, BBB+, BBB และ BBB- ยังมีต้นทุนสูงกว่าก่อนเกิดโควิดในระดับ 25 bps., 76 bps., 34 bps. และ 12 bps. ตามลำดับ”

เรื่องที่4: “Bond Yield” ปรับตัวเพิ่มขึ้นทั้งอายุ 2 ปี, 5 ปี และ 10 ปี…คาดปี22 เพิ่มขึ้นต่อเนื่อง

ณ สิ้นปี21 “อัตราผลตอบแทนพันธบัตรรัฐบาลไทย (Bond Yield)” อายุ 2 ปี ปรับตัวเพิ่มขึ้น 27 bps. มาอยู่ที่ 0.66% จาก 0.39% เมื่อสิ้นปี20 รุ่นอายุ 5 ปี ปรับตัวเพิ่มขึ้น 68 bps. มาอยู่ที่ 1.29% จาก 0.61% และรุ่นอายุ 10 ปี ปรับตัวเพิ่มขึ้น 61 bps. มาอยู่ที่ 1.90% จาก 1.28%

“จากปัจจัยต่างๆ ได้แก่ แนวโน้มเงินเฟ้อที่เพิ่มขึ้น การแพร่ระบาดของโควิดและทิศทางการขยายตัวทางเศรษฐกิจของโลกที่มีแนวโน้มดีขึ้น ขณะที่เศรษฐกิจไทยคาดว่าจะมีอัตราการขยายตัวในระดับต่ำจากอุตสาหกรรมการท่องเที่ยวที่ยังกลับมาได้ไม่เต็มที่ ‘สมาคมตลาดตราสารหนี้ไทย’ คาดว่า อัตราผลตอบแทนพันธบัตรรัฐบาลไทยมีแนวโน้มปรับตัวสูงขึ้นในทุกรุ่นอายุ โดยรุ่นอายุ 2 ปี คาดว่าจะขยับตัวสูงขึ้นราว 10 bps. มาเคลื่อนไหวอยู่ที่บริเวณ 0.75% ณ สิ้นปี22 ส่วนรุ่นอายุ 5 และ 10 ปี คาดว่าจะขยับตัวสูงขึ้นประมาณ 50-60 bps. มาอยู่ที่ 1.7-1.8% และ 2.3-2.5% ตามลำดับ”

เรื่องที่5: การออกตราสารหนี้ประเภทใหม่ที่เรียกว่า “ตราสารหนี้ส่งเสริมความยั่งยืน (Sustainability-linked Bond: SLB)”

ในปี21 มีการออกตราสารหนี้ประเภทใหม่ที่เรียกว่า “ตราสารหนี้ส่งเสริมความยั่งยืน (Sustainability-linked Bond: SLB)” ที่ผู้ออกจะกำหนดเป้าหมายด้านความยั่งยืนที่ต้องการบรรลุผลสำเร็จและเชื่อมโยงความสำเร็จกับการจ่ายอัตราดอกเบี้ย

“โดยในปีที่ผ่านมามีผู้ออก 2 ราย คือ ‘บมจ.ไทยยูเนี่ยน กรุ๊ป (TU)’ มูลค่ารวม 11,000 ล้านบาท และ‘บมจ. อินโดรามา เวนเจอร์ส (IVL)’ มูลค่ารวม 10,000 ล้านบาท”

เรื่องที่6: “ESG bond” มีมูลค่าการออกในปี21 ที่ 152,800 ล้านบาท เพิ่มขึ้น 77% และมีมูลค่าคงค้างเพิ่มขึ้น 2 เท่า จากปีก่อน

สำหรับ “ตราสารหนี้เพื่อสิ่งแวดล้อม สังคมและความยั่งยืน (ESG bond)” มีมูลค่าการออกในปี21 ที่ 152,800 ล้านบาท เพิ่มขึ้น 77% จากปีที่แล้ว (ไม่รวมการออก SLB bond) ทำให้มูลค่าคงค้างของ ESG bond ณ สิ้นปี21 ขยายตัวขึ้นกว่า 2 เท่า จากสิ้นปีก่อนหน้า

“แสดงให้เห็นว่าทั้งผู้ออกและนักลงทุนมีความตระหนักถึงความสำคัญของสิ่งแวดล้อม สังคมและความยั่งยืนอย่างต่อเนื่อง และคาดว่ายังคงมีแนวโน้มการออกที่ดีต่อเนื่องในปี22 นี้”

เรื่องที่7: การออก “ตราสารหนี้อ้างอิงอัตราดอกเบี้ยธุรกรรมซื้อคืนระยะข้ามคืน (Thai Overnight Repurchase Rate: THOR)”

ปี21 มีการออก “ตราสารหนี้อ้างอิงอัตราดอกเบี้ยธุรกรรมซื้อคืนระยะข้ามคืน (Thai Overnight Repurchase Rate: THOR)” ที่พัฒนาขึ้นเพื่อนำมาทดแทน “อัตราดอกเบี้ย THBFIX” ที่จะยุติการเผยแพร่ในปี 2023 มี “ธนาคารแห่งประเทศไทย” และบริษัทเอกชน 5 รายเป็นผู้ออก โดย ณ สิ้นปี 21 ตราสารหนี้อ้างอิง THOR มีมูลค่าคงค้างรวม 306,448 ล้านบาท

เรื่องที่8. “บมจ.ปตท.สผ.” ออกหุ้นกู้โดยใช้เทคโนโลยี “Blockchain” เสนอขายต่อนักลงทุนทั่วไปเป็น ‘ครั้งแรกในเอเชีย’

“บมจ.ปตท.สผ. (PTTEP)” ออกหุ้นกู้ภาคเอกชนโดยใช้เทคโนโลยี “Blockchain” เสนอขายต่อนักลงทุนทั่วไปเป็น ‘ครั้งแรกในเอเชีย’ มูลค่า 6,000 ล้านบาท

เรื่องที่9: “กระทรวงการคลัง” ได้ออกพันธบัตรออมทรัพย์ผ่านแอปพลิเคชันเป๋าตัง “วอลเล็ต สบม.”

ทั้งนี้ “กระทรวงการคลัง” ได้ออกพันธบัตรออมทรัพย์ผ่านแอปพลิเคชันเป๋าตัง “วอลเล็ต สบม.” จำนวน 4 รุ่น มูลค่ารวม 25,000 ล้านบาท โดยจนถึงปัจจุบันกระทรวงการคลังออกพันธบัตรออมทรัพย์บนวอลเล็ต สบม. ทั้งหมด 6 รุ่น รวมมูลค่า 30,200 ล้านบาท

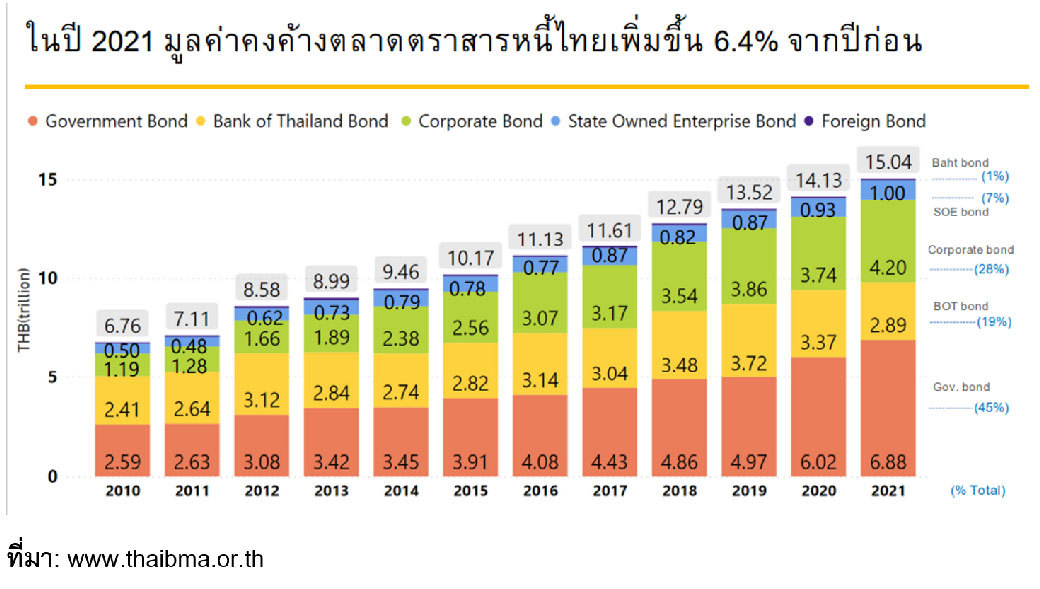

ภาพรวมในปี22 นี้ คาดว่าตลาดตราสารหนี้เองยังจะคงมีแนวโน้มของการเติบโตอย่างต่อเนื่องในท่ามกลางสถานการณ์ของโควิดที่ยังไม่คลี่คลาย การขึ้นดอกเบี้ยของ ‘ธนาคารกลางสหรัฐ’ น่าจะส่งผลกระทบเชิงลบต่อกลุ่ม ‘สินทรัพย์เสี่ยง’ มากกว่าตลาดตราสารหนี้ แม้จะทำให้ทิศทางเงินต่างชาติอาจจะกลับมาไหลออกได้ในปีนี้ แต่ก็ไม่น่ากังวลแต่ประการใด และนี่คือ 9 เหตุการณ์สำคัญในตลาดตราสารหนี้ไทยในปีฉลูที่ผ่านมา หวังว่าจะเป็นประโยชน์ต่อผู้ที่สนใจอยู่บ้างไม่มากก็น้อย