วางแผนส่งต่อมรดกอย่างไร ให้ได้ประโยชน์สูงสุด

การเสียชีวิตเป็นหนึ่งในเรื่องที่ไม่มีใครอยากจะให้เกิดขึ้นโดยเฉพาะกับคนในครอบครัว แต่ทว่าในปัจจุบันการแพร่ระบาดของ COVID-19 ได้คร่าชีวิตคนไปอย่างกระทันหันและไม่ทันได้ตั้งตัว ซึ่งอาจทำให้ยังไม่ทันได้วางแผนการส่งต่อทรัพย์สินให้แก่คนข้างหลัง และอาจส่งผลให้การแบ่งมรดกไม่เป็นไปตามความต้องการ อีกทั้งบางกรณีผู้รับมรดกจะต้องเสียภาษีมรดกอีกด้วย ดังนั้น การวางแผนการส่งต่อมรดกอย่างมีประสิทธิภาพจึงเป็นเรื่องที่ควรให้ความสำคัญในยามที่เรายังมีชีวิตและสุขภาพดีเป็นอย่างยิ่ง

สำหรับวิธีการวางแผนการส่งต่อทรัพย์สินที่มีประสิทธิภาพมากที่สุด คือ การทำพินัยกรรมเพื่อจัดสรรปันส่วนทรัพย์สินที่มีอยู่ก่อนเสียชีวิตให้แก่บุคคลที่ต้องการ ซึ่งหากคำนึงถึงการส่งต่อมรดกอย่างละเอียดแล้ว จะมีภาษีที่เข้ามาเกี่ยวข้อง คือภาษีการรับมรดก โดยภาษีการรับมรดกเป็นภาษีที่เก็บจากผู้รับมรดกสำหรับมรดกที่ได้รับมาจากเจ้ามรดกแต่ละรายรวมกัน ซึ่งเมื่อหักด้วยหนี้สินแล้วเกิน 100 ล้านบาทจะต้องเสียภาษีส่วนเกิน 100 ล้านบาทนั้นในอัตราภาษี 5% หากผู้รับมรดกเป็นบุพการีหรือผู้สันดาน หรือ อัตราภาษี 10% หากเป็นบุคคลอื่น

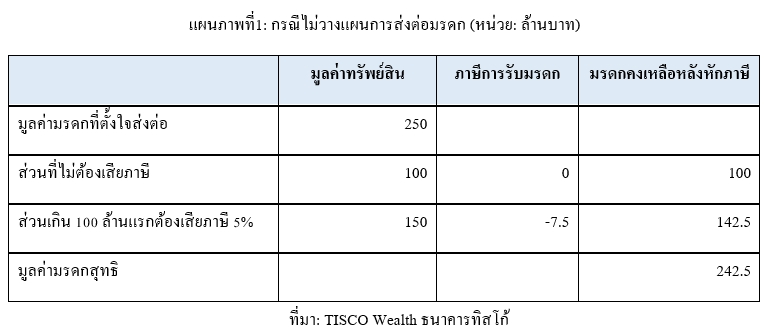

ปัจจุบันในประเทศไทยมีเครื่องมืออย่างประกันชีวิตที่สามารถใช้เพื่อบริหารการส่งต่อทรัพย์สินที่มีอยู่แล้วหรือมรดกได้ โดยในวันนี้จะยกกรณีตัวอย่างของการวางแผนเบื้องต้นให้ดูกัน ตัวอย่างเช่น หากเจ้ามรดกอายุ 35 ปี และตั้งใจที่จะส่งต่อมรดกให้แก่บุตร 1 คน จำนวน 250 ล้านบาท โดยบุตรจะต้องเสียภาษีการรับมรดกในอัตรา 5% สำหรับส่วนที่เกิน 100 ล้านบาท ซึ่งส่วนที่ต้องเสียมรดกเท่ากับ 150 ล้านบาท คิดเป็นภาษี 7.5 ล้านบาท ซึ่งหากไม่ได้วางแผนมรดกไว้ก่อน บุตรจะได้รับมรดกทั้งสิ้น 242.5 ล้านบาท ซึ่งต่ำกว่าที่เจ้ามรดกตั้งใจไว้ที่ 250 ล้านบาท

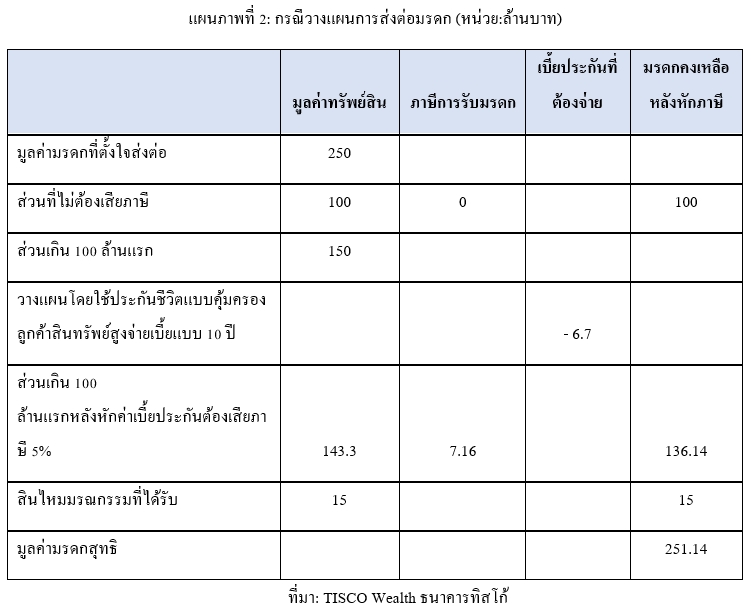

แต่หากเจ้ามรดกได้วางแผนการส่งต่อมรดกมูลค่า 250 ล้านบาท และใช้ประกันชนิดคุ้มครองลูกค้าสินทรัพย์สูงมาวางแผนการส่งต่อมรดกด้วยการจ่ายเบี้ยประกันจำนวนที่ใกล้เคียงกับภาษีที่ผู้รับมรดกจะต้องเสียภาษีอยู่แล้ว โดยหากใช้ข้อมูลผู้ทำประกันเป็นเพศชาย อายุ 35 ปี สุขภาพดี จ่ายเบี้ยประกันชนิดคุ้มครองลูกค้าสินทรัพย์สูงแบบจ่ายเบี้ย 10 ปี คุ้มครองถึงอายุ 99 ปี ซึ่งคิดเป็นค่าเบี้ยประกันรวม 6.7 ล้านบาท (น้อยกว่าภาระภาษีการรับมรดก) จะได้ความคุ้มครองสูงถึง 15 ล้านบาท*

นั่นหมายความว่าเงินที่จะส่งต่อให้บุตรจะเหลือที่ 243.3 ล้านบาท เนื่องจากหักจำนวนที่ต้องจ่ายค่าเบี้ยประกัน 6.7 ล้านบาทและบุตรจะเสียภาษีในส่วนที่เกิน100 ล้านบาท ซึ่งจะเท่ากับ 143.3 ล้านบาทที่อัตรา 5% จะเท่ากับ 7.165 ล้านบาทและจะเหลือเพียง 136.135 ล้านบาท ดังนั้น เมื่อรวมมูลค่าทรัพย์สินทั้งหมดที่บุตรจะได้จะเท่ากับ 100 ล้านแรก บวกกับส่วนเกิน 100 ล้านบาทหลังหักภาษีที่เหลือ 136.135 ล้านบาท และมูลค่าสินไหมมรณกรรมจากประกันอีก 15 ล้านบาท ทำให้จะได้รับมรดกหลังหักภาษีทั้งสิ้นรวม 251.13 ล้านบาท ซึ่งมากกว่ามูลค่าที่เจ้ามรดกตั้งใจจะให้ตั้งแต่แรกอีกด้วย จะเห็นได้ว่าหากวางแผนการส่งต่อมรดกไว้ล่วงหน้าจะสามารถรักษาความมั่งคั่งที่ต้องการส่งต่อให้แก่บุตรได้

นอกจากนี้เงินสินไหมมรณกรรมที่ผู้รับผลประโยชน์จะได้จากประกันชีวิตนั้นไม่ต้องเสียภาษีใดๆ เพราะไม่นับเป็นสินทรัพย์ที่มีก่อนเสียชีวิต แต่เป็นเงินที่บริษัทประกันสัญญาจะมอบให้ผู้รับผลประโยชน์หากผู้เอาประกันภัยเสียชีวิตและไม่ต้องเข้ากระบวนการจัดสรรมรดกอีกด้วย จึงมีความได้เปรียบเมื่อนำไปใช้วางแผนการเงิน

แต่อย่างไรก็ดี การทำประกันชีวิตชนิดคุ้มครองลูกค้าสินทรัพย์สูงก็มีเงื่อนไขบางประการที่ต้องพิจารณาคือความคุ้มค่าของเงินเอาประกันต่อเบี้ยประกัน โดยความคุ้มค่าจะยิ่งสูงเมื่อทำตอนอายุน้อยๆ และมีสุขภาพแข็งแรง ดังนั้น หากใครสนใจประกันชนิดนี้ควรวางแผนในช่วงที่อายุยังไม่สูงมากจะได้เปรียบที่สุด

ทั้งนี้ หากต้องการคำปรึกษาด้านการทำประกันที่เหมาะสมกับตัวเอง รวมถึงเลือกซื้อประกันตัวท็อปแบบไม่จำกัดค่าย สามารถติดต่อขอรับคำแนะนำได้ที่ธนาคารทิสโก้ได้ทุกสาขาหรือโทร 02-633-6060 หรือหากท่านใดมีข้อข้องใจเกี่ยวกับการวางแผนการเงินของตนเอง สามารถส่งคำถามของท่ามาได้ที่ [email protected] ครับ

*อ้างอิงจากประกัน TISCO My Gift Prestige