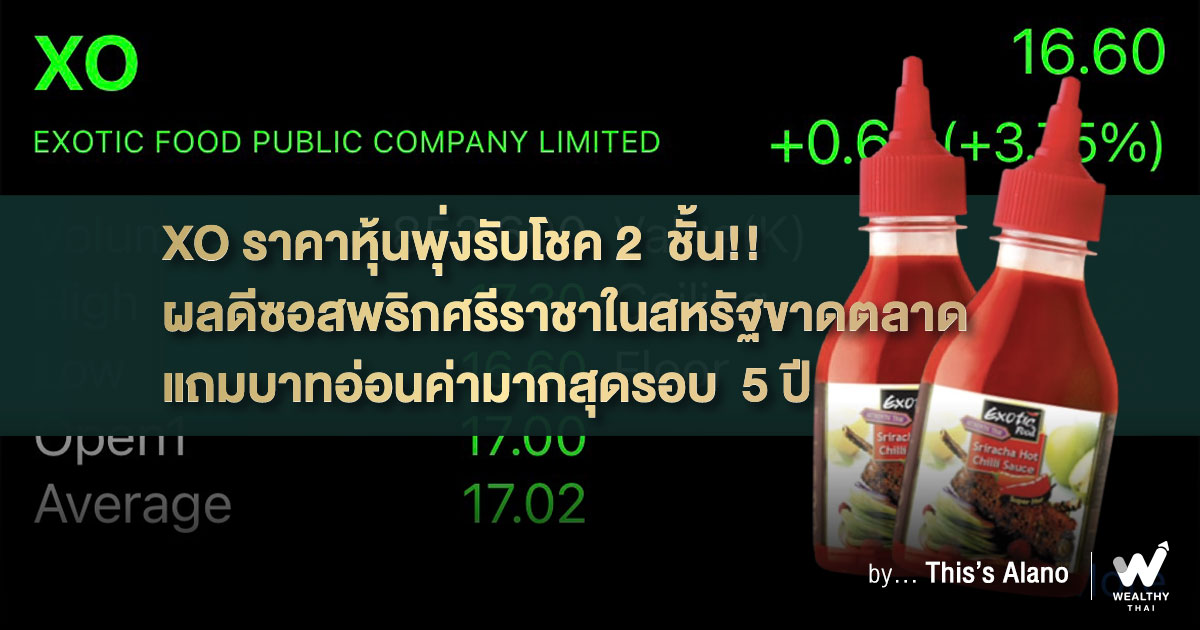

XO ราคาหุ้นพุ่งรับโชค 2 ชั้น!! ผลดีซอสพริกศรีราชาในสหรัฐขาดตลาด แถมบาทอ่อนค่ามากสุดรอบ 5 ปี

เมื่อเงินบาทอ่อนค่าล่าสุดแตะระดับ 35 บาทต่อดอลลาร์อ่อนค่ามากสุดในรอบกว่า 5 ปีหนึ่งในหุ้นที่ได้รับผลบวกต้องมีชื่อ XO แต่ล่าสุดกำลังมีประเด็นบวกเข้ามาอีกช่องทางอย่างจากประเด็นซอสพริกศรีราชาในสหรัฐอเมริกาประกาศว่ากำลังทยอยหยุดการผลิตซอส เนื่องมาจากการขาดแคลนพริก

โดย Huy Fong Foods เป็นผู้ผลิตซอสศรีราชารายใหญ่ที่สุดในโลกในตลาดซอสร้อนเอเชีย ตั้งอยู่ในแคลิฟอร์เนีย ซึ่งก่อนหน้านี้ บริษัทได้แจ้งให้ลูกค้ารายย่อยทราบว่ากำลังหยุดผลิตซอส การแจ้งเตือนนี้กลายเป็นการแพร่กระจายข่าวสารสู่วงกว้างมากขึ้น ทั้งสร้างความตระหนกและความโกลาหล การขาดแคลนพริกในสินค้าคงคลัง ได้ส่งผลกระทบต่อการผลิตซอสพริกศรีราชา ซอสพริกกระเทียม และน้ำพริกซัมบัล

จากประเด็นดังกล่าวทำให้หนึ่งในผู้ผลิตซอสพริกศรีราชา ได้รับอานิสงส์เชิงบวกทันที อย่าง XO หรือ บริษัท เอ็กโซติค ฟู้ด จำกัด (มหาชน) สะท้อนจากมุมมองของนักวิเคราะห์บริษัท หลักทรัพย์ โนมูระ พัฒนสิน จำกัด (มหาชน) ที่ออกมาประเมินไว้อย่างน่าสนใจ

โดยมีประเด็นหลักๆ ว่า เจ้าตลาดซอสพริกในสหรัฐ Huy Fong หยุดรับออเดอร์ 5 เดือน เม.ย.-ก.ย. จากพริกขาดแคลน X0 มีโอกาสได้รับออเดอร์บางส่วน ทั้งสหรัฐ ตลาดใหม่ และ ตลาดเดิมในประเทศอื่น ที่คู่แข่งหายไป ระยะกลางยาวน่าติดตามแนวทางทำการตลาด อาจเปิด upside risk เพราะเป็นตลาดใหญ่ ระยะสั้น กำไรทยอยฟื้นตัวอ่อนๆ ตั้งแต่ไตรมาส 2/65 เทียบเทียบไตรมาสก่อนหน้า และเก็งกำไรระยะสั้นได้

นอกจากนี้ยังบอกอีกว่า XO เป็นเจ้าตลาดในยุโรป คิดเป็น 85% ของรายได้ แต่การขาดแคลนนี้เกิดในสหรัฐเป็นหลัก รวมถึงตลาดที่ Huy Fong จัดจำหน่าย ซึ่ง Huy Fong มียอดขายราว 5 พันล้านบาท เทียบกับ XO ที่อยู่ระดับ 1.5 พันล้านบาท ดังนั้นประโยชน์จากด้านนี้ ประกอบด้วย

-

จะเกิดในตลาดสหรัฐซึ่งเป็นตลาดใหม่ อาจต้องใช้เวลาทำตลาด

-

ตลาดบางประเทศ อาทิ ออสเตรเลีย ซึ่ง XO มียอดขาย 7-10% คาดจะได้รับยอดมากขึ้น ซึ่งสอดคล้องกับผู้บริหารให้ทิศทางว่าหลังออกงาน Thaifex พ.ค. มีลูกค้าใหม่จากสหรัฐให้ความสนใจเพิ่มขึ้น และได้ออเดอร์บ้าง จะเริ่มส่งมอบไตรมาส 3/65

ทั้งนี้ โดยรวมภาพระยะกลาง เป็นจุดน่าสนใจและติดตาม แนวทางการเปิดตลาดในสหรัฐ เพราะเป็นตลาดใหญ่ แม้จะมี Margin ต่ำกว่าปกติบ้าง

อย่างไรก็ตามคงประมาณการกำไรปีนี้ 405 ล้านบาท ลดลง 13%จากปีก่อน จากฐานปีก่อนสูง และออเดอร์เริ่มชะลอหลังยุโรปเปิดประเทศ โดยแนวโน้มมองกำไรทยอยฟื้นตัวเมื่อเทียบไตรมาสก่อน ระยะสั้นคำสั่งซื้อไตรมาส 2/65 เพิ่มเล็กน้อยจากไตรมาสก่อน คาดมาที่ราว 360-370 ล้านบาท และประเมินกำไรไตรมาส 2/65 ราว 100 ล้านบาท ลดลง 35%จากช่วงเดียวกันของปี่กอน แต่เพิ่มขึ้น 5%จากไตรมาสก่อน และให้น้ำหนักกำไรช่วงครึ่งหลังที่จะกลับมาเติบโตจากช่วงเดียวกันของปีก่อน และครึ่งปีแรกด้ จากออเดอร์เริ่มมากขึ้นและการใช้งบ Listing fee เพิ่มจุดจำหน่ายเห็นผลมากขึ้น

ส่วนผลกระทบต้นทุน ส่วนใหญ่เพิ่มในกลุ่มแพ็คเก้จจิ้ง กระดาษ (4% ของต้นทุน) ขณะที่ PET/แก้ว (12% ของต้นทุน) คาดราคาเดิม/ปรับเพิ่มไม่มาก เนื่องจากซัพพลายเออร์รับความเสี่ยงทั้งขาขึ้นและขาลง และพริก+กระเทียม+น้ำตาล (20% ของต้นทุน) ล็อคไว้หมดแล้วถึงสิ้นปี และราคาปรับขึ้นไม่มาก และสำหรับปี 2566 ต้นทุนวัตถุดิบราคาปัจจุบันสูงขึ้น แต่มองบริษัทน่าจะปรับราคาสินค้าชดเชยได้ จึงแนะนำ ถือ ราคาเป้าหมาย 18.0 บาท