เปิดโผ 8 หุ้นที่กำไรสุทธิโต 5 ปีซ้อน และกำลังจะสร้างการเติบโตเข้าสู่ปีที่ 6

หนึ่งในเป้าหมายหลักของการดำเนินธุรกิจ คือ สร้างการเติบโตอย่างต่อเนื่องให้กับบริษัท ยิ่งบริษัทไหนสามารถสร้างกำไรเติบโตได้ติดต่อกัน ก็ยิ่งสร้างความเชื่อมั่นให้กับนักลงทุนเช่นกัน โดยในช่วงที่ผ่านมานี้สภาวะเศรษฐกิจถูกปกคลุมด้วยปัญหาหลายๆอย่างเข้ามารุมเร้า ซึ่ง ทำให้ผลประกอบการของบริษัทจดทะเบียนออกมาได้ดีอย่างที่ตั้งใจไว้ เมื่อเทียบกับปีก่อนหน้า

ดังนั้น Wealthy Thai จึงรวบรวมหุ้นที่สามารถสร้างกำไรสุทธิเติบโต 5 ปีติดต่อกันมาฝากนักลงทุน และในจำนวนนี้จะมีหุ้นตัวไหนที่นักวิเคราะห์ออกมาประเมินว่าปี 2565 กำไรสุทธิมีโอกาสเติบโตด้วย และหากเป็นไปตามคาดการณ์เท่ากับว่าบริษัทนั้นกำลังจะสร้างการเติบโตเป็นปีที่ 6 ติดต่อกันอีกด้วย

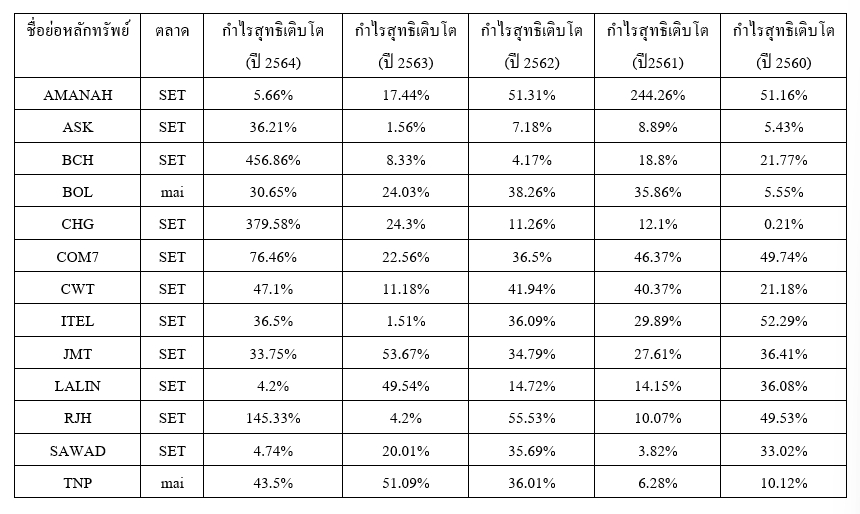

โดย Wealthy Thai จึงได้เข้าไปสำรวจข้อมูลผ่าน SETSMART.COM ซึ่งเป็นหนึ่งในแพลตฟอร์มของตลาดหลักทรัพย์แห่งประเทศไทย พบว่าแม้สภาวะเศรษฐกิจที่ถูกปกคลุมด้วยแรงกดดัน แต่ยังมีหุ้นที่สามารถสร้างกำไรสุทธิเติบโต 5 ปีติดต่อกันอยู่ จำนวน 13 หลักทรัพย์ นับตั้งแต่ปี 2560-2564 โดยในจำนวนนี้มีหุ้น mai อยู่จำนวน 2 หลักทรัพย์ ซึ่งมีรายละเอียดในตารางดังนี้

จากตารางดังกล่าว Wealthy Thai จะพานักลงทุนมาเจาะลึกกันดูว่าในจำนวนนี้มีหุ้นตัวไหนบ้างก็นักวิเคราะห์คาดการณ์ปี 2565 กำไรสุทธิจะเติบโตอย่างต่อเนื่อง หากเป็นไปตามคาดการณ์เท่ากับว่ากำลังจะสร้างการเติบโตเข้าสู่ปีที่ 6 ติดต่อกัน ซึ่งพบว่ามีจำนวน 8 หลักทรัพย์จาก 13 หลักทรัพย์ดังกล่าว ที่กำไรปี 2565 จะมีการเติบโต

เปิด 8 หุ้นกำไรปี 65 เติบโตต่อเนื่อง

เริ่มจาก AMANAH บริษัทหลักทรัพย์ ดีบีเอส วิคเคอร์ส ( ประเทศไทย ) จำกัด ระบุว่า เป็นผู้ให้บริการสินเชื่อรายย่อย แบบมีหลักประกัน ภายใต้สโลแกน “อะมานะฮ์ เงินด่วน” โดยเน้นให้สินเชื่อเพื่อเสริมสภาพคล่อง ภายใต้หลักชะรีอะฮ์ หรือหลักธุรกิจเคียงคู่คุณธรรมแหล่งเงินทุนมีความมั่นคง

ทั้งนี้แหล่งเงินทุนหลักของบริษัทฯ มาจากตั๋วแลกเงินระยะสั้น ต้นทุนต่ำและคงที่ ต่ออายุปีต่อปีจาก ธนาคารอิสลามแห่งประเทศไทย (ธอท.) ซึ่งเป็นผู้ถือหุ้นใหญ่ของบริษัทฯ ถือว่าเป็นแหล่งเงินทุนที่มีความมั่นคงเนื่องจาก ธอท. ใช้บริษัทฯ เป็นช่องทางหลักในการเติบโตสินเชื่อรายย่อย นอกจากนี้ บริษัทยังมีวงเงินสินเชื่อพร้อมใช้อยู่กับธนาคารพาณิชย์หลายแห่ง และมีแผนที่จะออกหุ้นกู้อิสลาม (Sukuk) ในปี 2565 เพื่อเพิ่มความหลากหลายของแหล่งเงินทุนของบริษัท

ขณะที่คาดปี 2565จะรายงานกำไรสุทธิ 323 ล้านบาท ขยายตัว 5% และปี 2566 กำไรขยายตัว 11.1% โดยปัจจัยหลักที่สนับสนุนกำไรในปี 2565 ได้แก่การกลับมาเติบโตของพอร์ตสินเชื่อในปี 2565 หลังจากที่พอร์ตฯ ไม่สามารถขยายตัวได้ตามคาดในช่วงปี 2563-64 เนื่องจาก สถานการณ์การแพร่ระบาดของ COVID-19 นอกจากนี้ เชื่อว่าการฟื้นตัวของภาคเศรษฐกิจจะเป็นอีกหนึ่งปัจจัยสำคัญ ที่จะสนับสนุนการขยายตัวของพอร์ตสินเชื่อ และกำไร ในปี 2565 คงคำแนะนำ “ซื้อ” โดยมีราคาเป้าหมายใหม่ที่ 6.60 บาท

ASK บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด เปิดเผยว่า ASK ยังตั้งเป้าปล่อยสินเชื่อสุทธิปี 2565 เติบโต 20% จากปีก่อน ตามความต้องการใช้รถบรรทุกที่เติบโตต่อเนื่อง จากแนวโน้มการลงทุนของทั้งภาครัฐและเอกชน การส่งออกที่ฟื้นตัวดีขึ้น ทั้งนี้ ยังต้องติดตามความเสี่ยงเรื่องราคาน้ำมันที่อาจกดดันความสามารถในการชำระหนี้ของลูกหนี้ลดลงบ้าง แต่ประเมินว่าลูกหนี้ของ ASK ส่วนใหญ่สามารถผลักภาระให้ลูกค้าได้บ้าง จึงยังบริหารจัดการได้

คงประมาณการ คาดกำไรสุทธิปี 2565 จะเพิ่มขึ้นถึง 36.7% จากปีก่อน มาอยู่ที่ 1.6 พันล้านบาท หนุนจากแนวโน้มสินเชื่อปี 2565 ที่เติบโต 19.8%จากปีก่อน โดยแนวโน้มการปล่อยสินเชื่อในกลุ่มท่องเที่ยวจะทยอยฟื้นตัว หลังสถานการณ์โควิด-19 คลี่คลายดีขึ้นในงวดครึ่งหลังปี 65 นอกจากนี้ ยังคาด Average yield ปี 2565 ที่สูงขึ้นเป็น 7.70% จาก Product mix ที่ดีขึ้น จากขยายไปปล่อยสินเชื่อจำนำทะเบียนมากขึ้น

ทั้งนี้ เบื้องต้นคาดกำไรสุทธิงวดไตรมาส 2/65 จะเติบโตทั้งจากไตรมาสก่อน และช่วงเดียวกันของปีก่อน ขึ้นทำ New high อีกไตรมาส จากแนวโน้มสินเชื่อยังเติบโตได้ดีต่อเนื่องตามความต้องการใช้รถบรรทุกที่ดีขึ้นหนุนจากภาคการส่งออก งานก่อสร้างของภาครัฐและเอกชน หักล้างแนวโน้ม credit cost ที่เพิ่มขึ้น จากแนวโน้มการตั้งสำรองหนี้สูญฯ ที่ยังทรงตัวสูงไปได้ทั้งหมด คงคำแนะนำ ซื้อ ราคาเป้าหมาย 55 บาท

COM7 บริษัท หลักทรัพย์ ทิสโก้ จำกัด เปิดเผยว่า แนะนำ “ซื้อ” มูลค่าที่เหมาะสม 40.50 บาท โดยปรับลดประมาณการผลประกอบการปี 2565-66 ลง 4-6% โดยคาดปี 2565 มีกำไรสุทธิอยู่ที่ 3,230 ล้านบาท เติบโต 23% จากปีก่อน และคาดปี 2566 มีกำไรสุทธิ 3,813 ล้านบาท เติบโต 18% จาก 1. ปรับประมาณการรายได้ลง 3-4% จากเดิมสะท้อนผลกระทบจากการขาดแคลนสินค้าที่อาจจะส่งผลต่อความล่าช้าในการออกสินค้าใหม่ของแบรนด์ต่างๆ 2. ส่วนแบ่งกำไรจากบริษัทร่วม NCAP คาดที่ 76 ล้านบาท (เดิมคาด 122 ล้านบาท) ผลจากการตั้งสำรองและต้นทุนเครดิตที่เพิ่มขึ้น 3. ดอกเบี้ยจ่ายที่เพิ่มขึ้นคาดมาอยู่ที่ 67 ล้านบาทจากเงินกู้ที่เพิ่มขึ้นเพื่อเตรียมสำหรับการสต๊อกสินค้าและลงทุน ขณะที่ COM7 ยังมี upside จากการร่วมมือกับพาร์ทเนอร์ อาทิ BDMS, SABUY เป็นต้น ในการสร้างการเติบโตของบริษัท ซึ่งคาดจะเห็นความคืบหน้าในครึ่งปีหลัง

ITEL บริษัทหลักทรัพย์โนมูระ พัฒนสิน จำกัด (มหาชน) เปิดเผยว่า ปัจจุบันธุรกิจ Installation มี Backlog มูลค่า 1,176 ล้านบาท จะรับรู้รายได้ปีนี้ 90% หากพิจารณามูลค่า Backlog และการรับรู้รายได้ปีนี้จาก Backlog เทียบกับประมาณการรายได้ของธุรกิจ Installation ปี 65 ของเราคาดมีรายได้ 1,200 ล้านบาท ทำ ให้มองว่า ITEL มีความเสี่ยงจากการเซ็นงานใหม่น้อยสุด เนื่องจาก secure ประมาณการรายได้แล้ว 88%

ทั้งนี้ยังมองว่าประมาณการกำไรสุทธิของ ITEL มีโอกาสเกิด upside จาก ธุรกิจ Installation เซ็นงานใหม่มากกว่าสมมติฐานของเรา และ การขยายการลงทุนของบริษัท ETIX ITEL Bangkok ที่ยังไม่รวมในประมาณการ จึงปรับคา แนะนำเป็น ซื้อ (เดิม Trading Buy) ราคาเป้าหมาย 6.00 บาท เบื้องต้นคาดปี 2565 มีกำไรสุทธิ 335 ล้านบาท เติบโต 33.46% เทียบปีก่อนอยู่ที่ 251 ล้านบาท

JMT บริษัทหลักทรัพย์ เมย์แบงก์ (ประเทศไทย) จำกัด (มหาชน) เปิดเผยว่า คงแนะนำ ซื้อ บนราคาเหมาะสม 103 บาท ประเมินกำไรสุทธิปี 2565 เท่ากับ 2,324 ล้านบาท เติบโต 66% และปี 2566 คาดเพิ่มมาอยู่ที่ 3,465 ล้านบาท ตอกย้ำภาพของหุ้นที่อยู่ Growth stage ยังคงชัดเจน แม้ราคาหุ้นจะปรับตัวขึ้นมาอยู่บน P/E’65 40 เท่า ณ ระดับ +2SD ทว่าเมื่อรวม Upside risk จาก JV ส่งผลต่อความเชื่อมั่นต่อกำไรที่จะเพิ่มขึ้นใน 12-18 เดือนข้างหน้า รวมถึงความสม่ำเสมอบนกระแสเงินสดจากฐานลูกหนี้ที่ทนทานต่อปัจจัยลบภายนอกได้ทำ ให้ราคาจะสามารถยืนสูงได้ต่อ จึงปรับใช้ราคาเหมาะสมปี 2566 เป็น 103 บาท/หุ้น อิง 40 เท่า ในปี 2566 สะท้อน PEG 0.93 เท่า บนการเติบโต (CAGR’64-66) +43% ต่อปี

JV x KBANK จะสร้าง Upgrade momentum รอบใหม่ จากข้อมูลงบการเงิน ณ สิ้นปีที่ผ่านมา KBANK มี NPL คิดเป็นมูลหนี้ราว 1 แสนล้านบาท โดยยังไม่รวมหนี้ที่ถูกกล่าวถึงเป็นพิเศษ (SML หรือ Stage 1-2) ที่อาจไหลมาเป็น NPL อีกเกือบเท่าตัว ตามที่ S&P Ratings ประเมิน การเร่งโอนหนี้เสียเข้า JV จะเป็นรูปแบบที่ win-win ที่กำลังจะเกิดขึ้นในไตรมาส 2/65 และรับรู้กำไรในไตรมาส 3/65 ที่พร้อมจะทำ All time high

โดยประเมินทุกเงินลงทุนใน JV 10,000 ล้านบาท จะสร้าง Upside risk ต่อกำไรตามสัดส่วน (50%) ราว 225 ล้านบาท/ปี หรือเพิ่มขึ้น 7% บนฐานกำ ไรปี 2566 (+6.43 บ./หุ้น อิง P/E 40x) ทั้งนี้หากโมเดลข้างต้นสำเร็จจะเป็นตัวอย่างให้กับธนาคารพาณิชย์อื่นในครึ่งหลังปี 65 ที่อยู่นอกเหนือประมาณการ

“เราให้น้ำหนักพัฒนาการของการร่วมทุน-รับรู้รายได้ใน JV กับธนาคารพาณิชย์ (KBANK) ที่กำลังเกิดขึ้นใน 2-3 เดือนข้างหน้า การเข้าซื้อที่ชิงความได้เปรียบในการแข่งขัน และเตรียมพร้อมสำหรับการเติบโตของกำ ไรเฉลี่ย (CAGR) 43% ใน 2 ปีข้างหน้า”

LALIN บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด เปิดเผยว่า แนวโน้มผลประกอบการไตรมาส 2/65 เบื้องต้นเราคาดเติบโตจากไตรมาสก่อน ที่ระดับ 5-10% และมีโอกาสเติบโตจากช่วงเดียวกันของปีก่อน จากการเปิดตัวโครงการใหม่ที่เพิ่มขึ้นอย่างต่อเนื่องและคาดจะเติบโตจากไตรมาสก่อน เป็นขั้นบันไดทั้งในช่วงไตรมาส 3/65 และทำจุดสูงสุดของปีในช่วงไตรมาส 4/65 ตามลำดับ

ทั้งนี้ แม้การทำสัญญากับผู้รับเหมาในเชิงของวัตถุดิบจะสิ้นสุดลงในช่วง มิ.ย. 65 แต่หากเทียบราคาวัตถุดิบจากต้นปีถึงปัจจุบัน (YTD) ปัจจุบันปรับตัวลดลงมาจากช่วงไตรมาส 1/65 แล้วจนใกล้สู่ระดับเมื่อปลายปี 2564 จึงคาดผลกระทบต่อ GPM ในช่วงที่เหลือของปีมีจำกัด นอกจากนี้ บริษัทยังมีความสามารถปรับเพิ่มราคาซื้อขายในบางทำเลหากต้นทุนวัตถุดิบยังทำระดับสูงในช่วงที่เหลือของปี โดยคงประมาณการกำไรปกติปี 2565 ที่ 1.5 พันล้านบาท เพิ่มขึ้น 4.4% จากปีก่อน คงคำแนะนำ “ซื้อ” ราคาเหมาะสม ณ สิ้นปี 2565 เป็น 10.80 บาท

SAWAD บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด เปิดเผยว่า คาดผลดำเนินงานของ SAWAD จะเร่งตัวขึ้นตั้งแต่ไตรมาส 2/65 เป็นต้นไป หนุนด้วยความต้องการสินเชื่อเงินด่วนของฐานลูกค้าในต่างจังหวัดที่เพิ่มสูงขึ้น บวกกับแผนขยายธุรกิจสินเชื่อเช่าซื้อรถจักรยานยนต์มือหนึ่งของ SCAP เชิงรุก โดยอาศัยความชำนาญและเครือข่ายพันธมิตร Dealer ในจังหวัดใหญ่เป็นฐานในการเข้าถึงกลุ่มลูกค้า

ขณะที่บริษัทมีแผนจะเริ่มกลับมาขยายสินเชื่อจำนำบ้านและที่ดินที่ปัจจุบันย้ายมาดำ เนินผ่านบริษัทย่อย S2014 แทน BFIT หลังเห็นสัญญาณบวกทางเศรษฐกิจเพิ่มขึ้นจากปีก่อน ส่วน Asset Yield คาดจะเริ่มเห็นทิศทางการขยับขึ้นสอดรับไปกับสัดส่วนสินเชื่อเช่าซื้อรถจักรยานยนต์มือหนึ่งที่จะเร่งตัวขึ้นอย่างต่อเนื่อง (Yield สูงราว 30-40% ต่อปีมากกว่าค่าเฉลี่ยของพอร์ต) จึงคาด SAWAD จะมีกำไรสุทธิในปี 2565 จำนวน 4,917 ล้านบาท โต 4.1%จากปีก่อน คงคำแนะนำ “ซื้อ” มูลค่าพื้นฐานเดิมปี 2565 ที่ 76 บาท

TNP บริษัทหลักทรัพย์ เคทีบีเอสที จำกัด (มหาชน) เปิดเผยว่า คาดกำไรสุทธิไตรมาส 2/65 ฟื้นตัวจากช่วงเดียวกันของปีก่อน และจากไตรมาสก่อน ส่งผลจาก 1. รายได้ที่ฟื้นตัวจากกำลังซื้อที่เริ่มฟื้นตัวหลัง COVID-19 คลี่คลาย ทำให้SSSG ฟื้นตัว อีกทั้งมีการขยายสู่ online แพลตฟอร์มอย่าง Lazada, Shopee ตั้งแต่ไตรมาส 2/65 และ 2.gross profit margin ขยายตัวจากการปรับ product mix

คงประมาณการกำไรสุทธิปี 2565 ที่ 208 ล้านบาท เติบโต 9% จากปีก่อน หนุนโดย 1.รายได้รวมที่ขยายตัว 10% จากปีก่อน จาก SSSG ที่ขยายตัว 1% และขยายสาขาใหม่อีก 6 สาขาตั้งแต่ไตรมาส 2-4/65, 2.GPM ขยายตัวเล็กน้อย และ3. SG&A expenses เพิ่มขึ้นตามการเปิดสาขาใหม่ แนะนำซื้อ ราคาเป้าหมาย 6.40 บาท