คุยกับ CV ลุยธุรกิจ Wood Pellets แม้ราคาหุ้นจะไม่สวยงาม แต่ผลประกอบการกำลังจะฟื้นตัว

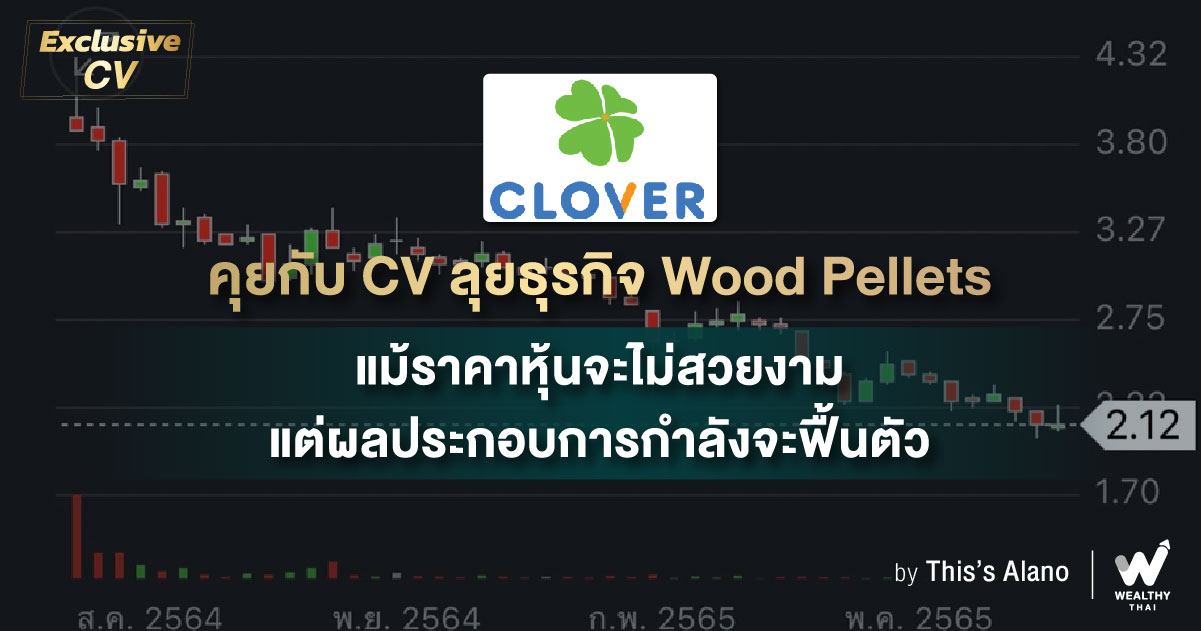

ความเคลื่อนไหวของราคาหุ้น CV หรือ บริษัท โคลเวอร์ เพาเวอร์ จำกัด (มหาชน) ปรับตัวลดลงอย่างต่อเนื่องนับตั้งแต่วันเข้าซื้อขายในตลาดหุ้น และทำจุดต่ำสุดมาโดยตลอด แม้ล่าสุดจะดีดตัวขึ้นมาบ้าง แต่ยังถือว่าอยู่ในระดับที่ต่ำ เมื่อเทียบกับราคาไอพีโอ และราคาสูงสุดของวันแรกที่เข้าซื้อขายในตลาดหุ้น

หากเราลองย้อนกลับไปในวันที่เข้าซื้อขายในตลาดหุ้นวันแรก ในวันที่ 2 ก.ย. 2564 พบว่าราคาหุ้นของ CV เปิดการซื้อขายที่ราคา 3.96 บาท เพิ่มขึ้น 1.54% จากราคาไอพีโอที่ 3.90 บาท หลังจากนั้นราคาปรับเพิ่มขึ้นทำจุดสูงสุดที่ระดับ 4.32 บาท ก่อนจะปิดการซื้อขายของวันเดียวกันที่ 3.92 บาท เพิ่มขึ้น 0.02 บาท จากราคาไอพีโอ หรือเหนือจองเพียง 0.51% แต่นับจากนั้นเป็นต้นมา ราคาหุ้นยังไม่มีทิศทางการฟื้นตัวแต่อย่างใด สวนทางกับผู้บริหารที่บอกว่า แนวโน้มผลประกอบการจะเติบโตอย่างต่อเนื่อง

โดย Wealthy Thai จะพานักลงทุนไปพูดคุยกับนาย ธีรภัทร์ เพ็ชรโปรี ประธานเจ้าหน้าที่บริหารฝ่ายการเงิน บริษัท โคลเวอร์ เพาเวอร์ จำกัด (มหาชน) หรือ CV เล่าว่า ทิศทางผลประกอบการงวดครึ่งหลังปี 2565 คาดว่าธุรกิจที่จะเห็นการเติบโตอย่างชัดเจน คือ กลุ่มธุรกิจเชื้อเพลิง โดยอีกไม่กี่วันดีล Wood Pellets ในเวียดนาม กำลังผลิต 89,000 ตัน/ปี คาดว่าจะแล้วเสร็จ ดังนั้นรายได้จะเริ่มเข้ามาในช่วงครึ่งหลังของปีนี้ ซึ่งจะเป็นอีกปัจจัยสนับสนุนผลประกอบการในช่วงนี้ เนื่องจากในช่วงครึ่งปีแรกของปี 2565 ที่ผ่านมา บริษัททำเทรดดิ้ง Wood Pellets เพียง 1 ล็อต ประมาณ 90 ล้านบาท ที่บันทึกรายได้ในไตรมาส 1/65 ซึ่งหลังจากลงทุนแล้วเสร็จก็จะมีรายได้เข้ามาอย่างต่อเนื่องในทุกเดือน

ทั้งนี้ประมาณ Wood Pellets ในเวียดนาม บนกำลังการผลิตปัจจุบัน คาดว่าจะสร้างรายได้ให้กับบริษัทประมาณ 600-800 ล้านบาท/ปี โดยช่วงครึ่งปีหลังมีโอกาสสร้างรายได้กว่า 300 ล้านบาท โดยเบื้องต้นประเมินว่าธุรกิจนี้คาดจะให้มาร์จิ้นที่ระดับประมาณ 15-20% เพราะราคา Wood Pellets ยังเป็นช่วงขาขึ้นต่อเนื่อง

ขณะที่ธุรกิจ EPC ทิศทางในครึ่งปีหลังจะมีความคล้ายกับช่วงครึ่งปีแรก โดยคาดจะเห็นการเติบอย่างต่อเนื่อง เพราะบริษัทอยู่ระหว่างรอสัญญางานใหม่ๆ ที่จะมีการปิดดีล ที่คาดจะเห็นตัวเลขในช่วงไตรมาส 3/65 ในธุรกิจระบบก่อสร้างแบบสำเร็จรูป (Modular) ที่อยู่ระหว่างเร่งงานเพิ่มเติม โดย Modular ถือเป็นกลุ่มที่ให้มาร์จิ้นค่อนข้างสูง เพียงแต่ว่าตัวสัญญาปัจจุบัน อยู่ระหว่างไล่ปิดดีล เนื่องจาก Modular เป็น new technology ซึ่งอยู่ในของการทำการตลาดเพิ่มเติมอีกด้วย

โดยในธุรกิจ EPC ปัจจุบันมีมูลค่างานในมือเกือบ 2,000 ล้านบาท คาดว่าจะรับรู้เป็นรายได้ในช่วงครึ่งปีหลังประมาณ 60% นอกจากนี้ยังอยู่ระหว่างดีลงานใหม่ๆอย่างต่อเนื่อง ซึ่งปัจจุบันอยู่ในช่วงรอเซ็นสัญญาประมาณ 2 โครงการ มูลค่าประมาณ 300-400 ล้านบาท รวมทั้งยังมีงานของกลุ่ม Modular ที่อยู่ระหว่างรอเซ็นสัญญาอีกด้วย

ขณะที่ธุรกิจโรงไฟฟ้า ปัจจุบันมีกำลังการผลิตประมาณ 23 เมกะวัตต์นอกจากนี้ปัจจุบันยังอยู่ระหว่างรอลงนาม PPA โครงการโรงไฟฟ้าชุมชน 3 โครงการ กำลังการผลิตรวม 19.8 เมกะวัตต์ ที่จังหวัดลำปาง พิจิตร และหนองบัวลำภู หลังจากชนะการประมูลเมื่อปีที่แล้ว

ส่วนโครงการโรงไฟฟ้าชีวมวลที่ญี่ปุ่น จะมี 2 โปรเจค โดยโปรเจคแรกที่มิยาซากิขนาดกำลังการผลิตประมาณ 20 เมกะวัตต์ (โรงละ 10 เมกะวัตต์) เบื้องต้นคาดว่าจะเปิดดำเนินการเชิงพาณิชย์ (COD) ปี 2567 ขณะที่มิเอะ ขนาดกำลังการผลิต 60 เมกะวัตต์ อยู่ระหว่างพิจารณาขนาดกำลังการผลิต 10 เมกะวัตต์ 6 โรง หรือโรงเดียวขนาด 60 เมกะวัตต์ อย่างไรก็ตามการ COD นั้นอยากจะเดินเครื่องที่มิยาซากิก่อน เพื่อดูว่าหากเริ่มพัฒนาโครงการแล้วจะเจออะไรบ้าง หลังจากนั้นก็เอามาปรับในโปรเจคใหญ่ต่อไป

ส่วนประเด็นกกพ. เพิ่งออกระเบียบว่าด้วยการรับซื้อไฟฟ้าโครงการผลิตไฟฟ้าจากขยะชุมชน 2565 ซึ่งเป็นไปตามมติ กพช. ที่อนุมัติหลักการรับซื้อไฟฟ้ารวมไม่เกิน 215 เมกะวัตต์นั้น โดยปัจจุบันบริษัทมีการเตรียมแผนไว้เช่นกัน แต่อยู่ระหว่างพิจารณาถึงความคุ้มค่าในการลงทุน รวมทั้งปริมาณขยะ ว่าจะสามารถรวบรวมซัพพลายได้มากน้อยแค่ไหน นอกจากนี้มองว่ายังเป็นผลบวกต่อธุรกิจ EPC บริษัทด้วยเช่นกัน แต่ก็ขึ้นกับราคาว่าจะมีกำไรเหลือมากน้อยแค่ไหน แต่อย่างไรก็ตามปัจจุบันเป็นช่วงที่ต้นทุนในการก่อสร้างปรับตัวลดลง ก่อนหน้านี้อยู่ระดับสูง เพราะเมื่อต้นทุนสูง จะมีกำไรเหลือในระดับที่ต่ำ แต่ปัจจุบันบริษัทมีการดูในเรื่องของราคาต้นทุน อย่างเหล็ก เป็นต้น น่าจะมีการปรับตัวลดลงพอสมควร จึงคาดจะส่งผลบวกต่อบริษัทในทิศทางที่ดี ในเรื่องของการคุมต้นทุน

ดังนั้นโดยภาพรวมแล้วในปี 2565 วางเป้าหมายรายได้เติบโตประมาณ 50-70% จากฐานปีก่อน โดยในส่วนของโรงไฟฟ้าน่าจะเติบโตได้ต่อเนื่อง ขณะที่รายได้จะโตอย่างโดดเด่นคือ ธุรกิจเชื้อเพลิง เนื่องจาก Wood Pellets ในเวียดนาม น่าจะสร้างรายได้เข้ามาประมาณ 300-400 ล้านบาท ส่วนกลุ่ม EPC ก็เช่นกัน น่าจะเห็นการเติบโตอย่างโดดเด่น

“ผลประกอบการจะเห็นการฟื้นตัวตั้งแต่ไตรมาส 2/65 ขณะที่ไตรมาส 3 น่าจะเห็นการเติบโตเช่นกัน เพราะได้รับแรงหนุนจากธุรกิจเชื้อเพลิง ที่คาดจะบันทึกผลประกอบการเข้ามาเพิ่มเติม ส่วนประเด็นต้นทุนก๊าซที่เพิ่มขึ้น ถือว่ากระทบต่อโรงไฟฟ้าก๊าซของบริษัท แต่ได้หยุดเดินเครื่องไปแล้วตั้งแต่ไตรมาส 1/65 และถือเป็นโรงที่กำลังการผลิตไม่เยอะ จึงกระทบกำไรบริษัทเพียง 3% และเดินเครื่องแค่ช่วงพีคเท่านั้น 12-13 ชม./วัน อย่างไรก็ตามเบื้องต้นคาดจะกลับมาเปิดดำเนินการช่วงไตรมาส 4/65”

จากการเติบโตของบริษัทที่ยังเพิ่มขึ้นอย่างต่อเนื่อง ขณะที่ราคาหุ้นก็ปรับตัวลดลงต่อเนื่องเช่นกัน นาย ธีรภัทร์ กล่าวว่าประเด็นเรื่องของราคาหุ้นไม่สามารถตอบได้ แต่บริษัทพยายามรักษาผลประกอบการให้เติบโตอย่างต่อเนื่อง โดยในช่วงครึ่งปีหลัง 2565 สิ่งที่ดำเนินการไว้จะเริ่มเห็นผลแล้ว ซึ่งจะสนับสนุนในช่วงครึ่งปีหลังอย่างชัดเจน