WHA-AMATA เมื่อยอดขาย-ยอดโอนที่ดิน กำลังผลักดันให้กำไรกลับมาเติบโตอีกครั้ง

หลังจากที่หลายชาติต่างเริ่มทยอยปลดล็อกการเดินทางเข้าประเทศ รวมถึงประเทศไทย ภายหลังจากสถานการณ์การระบาดของไวรัส covid-19 คลี่คลาย และลดความอันตรายลงไป ซึ่งไม่เพียงแต่จะส่งผลดีต่ออุตสาหกรรมการท่องเที่ยวและการบริการ แต่ยังส่งผลดีต่อภาคธุรกิจด้านนิคมอุตสาหกรรม ที่นอกเหนือจากปัจจัยบวกของการเปิดให้เดินทางระหว่างประเทศแล้ว ยังได้รับปัจจัยบวกจากการบริโภคในประเทศที่จะฟื้นตัวขึ้น ทำให้เกิดการขยายการลงทุน และฐานการผลิต

โดยประเทศไทยถือเป็นอีกหนึ่งเป้าหมายที่สำคัญของฐานการผลิตจากหลายประเทศทั่วโลก ไม่ว่าจะเป็นในอุตสาหกรรมอาหาร อุตสาหกรรมยานยนต์ ชิ้นส่วนอิเล็กทรอนิกส์ต่างๆ ที่ล้วนแล้วแต่ใช้ไทยเป็นฐานการผลิตเพื่อส่งออก ซึ่งจะเห็นตัวเลขได้จากในช่วงเดือนม.ค.-มี.ค.65 ที่ผ่านมา สำนักงานคณะกรรมการส่งเสริมการลงทุน หรือ BOI รายงานสถิติว่ามีมูลค่าขอส่งเสริมการลงทุนจากต่างชาติแล้วกว่า 77,290 ล้านบาท เพิ่มขึ้น 30% เมื่อเทียบกับปีก่อน

สำหรับหุ้นในกลุ่มนิคมอุตสาหกรรมรายใหญ่ของไทย 2 ราย ที่ Wealthy Thai จะนำเสนอในวันนี้ได้แก่ บริษัท ดับบลิวเอชเอ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ WHA และ บริษัท อมตะ คอร์ปอเรชัน จำกัด (มหาชน) หรือ AMATA โดยในช่วงที่ผ่านมาทั้ง WHA และ AMATA ถือเป็นอีก 2 บริษัทใหญ่ที่ได้รับผลกระทบจากการระบาดของไวรัส covid-19 และการปิดประเทศ แต่ในครั้งนี้ปัจจัยบวกต่างๆกำลังจะเข้ามา ซึ่งรายละเอียดจะเป็นอย่างไร มูลค่าพื้นฐานจะอยู่ที่เท่าไหร่ นักวิเคราะห์ประเมินธุรกิจอย่างไร Wealthy Thai จะพาไปหาคำตอบ

AMATA – WHA นักวิเคราะห์ประสานเสียงงบ Q2/65 โตแรง

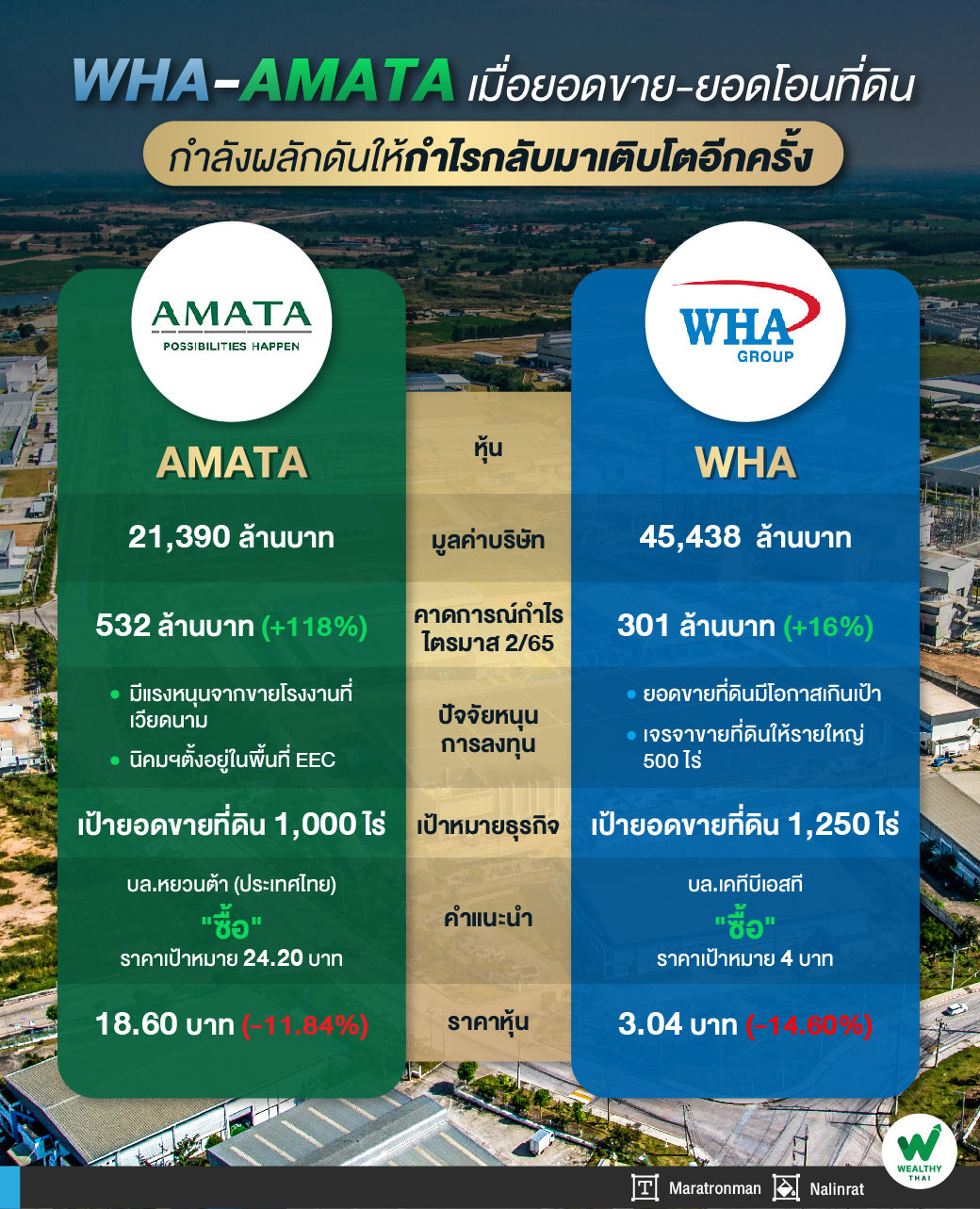

เริ่มกันที่ AMATA นักวิเคราะห์หลายสำนักพูดเป็นเสียงเดียวกันว่างบไตรมาส 2/65 ของ AMATA จะฟื้นตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด คาดว่ากำไรไตรมาส 2/65 จะอยู่ที่ 513 ล้านบาท โต 108% เมื่อเทียบกับปีก่อน จากแรงหนุนการลงทุนในประเทศที่เพิ่มขึ้นทั้งกิจกรรมทางเศรษฐกิจกลับมาใกล้เคียงปกติธุรกิจ

เช่นเดียวกันนักวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ที่มองว่า AMATA จะมีกำไรไตรมาส 2/65 อยูที่ 532 ล้านบาท เพิ่มขึ้น 116% จากปีก่อน เนื่องจากยอดโอนที่ดินเพิ่มขึ้น เป็น130ไร่ เมื่อเทียบกับในปีก่อนที่มียอดขายที่ดินเพียง 36 ไร่ ขณะเดียวกันจะมีกำไรจากการขาย โรงงานสำเร็จรูปให้เช่าในนิคมอุตสาหกรรมที่เวียดนาม (RBF) ราว 480 ล้านบาท

ขณะที่ด้าน WHA บริษัทหลักทรัพย์ เคทีบีเอสที จำกัด (มหาชน) ประเมินกำไรไตรมาส 2/65 จะอยู่ที่ 212 ล้านบาท เพิ่มขึ้น 18% เพราะรายได้จากการขายที่ดินขยายตัว 31% จากปีก่อน โดยยอดที่เพิ่มขึ้นเป็น 196 ไร่ และราค้าขายเฉลี่ยปรับตัวดีขึ้น 20% จากปีก่อน ตามสัดส่วนยอดโอนที่ดินในไทยที่สูงกว่าเวียดนาม

ส่วน บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด มองว่ากำไรไตรมาส 2/65 จะอยู่ที่ 301 ล้านบาท เพิ่มขึ้น 16% เพราะมีลูกค้าใหม่ติดต่อเข้ามาเช่าพื้นที่ทำโรงงานและคลังสินค้าเพิ่มขึ้นมาอยู่ที่ประมาณ 5.2 หมื่นตร.ม.อีกทั้งยอดขายที่ดินเพิ่มขึ้นมาอยู่ที่ 450 ไร่จาก 61ไร่ ในปีก่อน

แนวโน้มในครึ่งปีหลังจะฟื้นตัวได้ดี

นักวิเคราะห์มองว่าในงวดครึ่งปีหลังแนวโน้มธุรกิจของ AMATA จะฟื้นตัวดีกว่าครึ่งปีแรก เพราะยอดขายและโอนที่ดินในไทยและเวียดนาม และต่อเนื่องไปยังธุรกิจสาธารณูปโภคโดยเฉพาะในส่วนของกลุ่มลูกค้าอุตสาหกรรม

นอกจากนี้ ยังมีปัจจัยสนับสนุนสำคัญจากผลบวกจากการเปิดประเทศ ประกอบกับมาตรการสนับสนุนการลงทุนของรัฐบาล รวมถึงการตั้งเป้าการผลิต EV ออกมาตรการจูงใจให้ใช้ส่งผลให้ความต้องการเพิ่มสูงขึ้น อีกพื้นที่ EEC มีการพัฒนาต่อเนื่อง เช่น ระบบโครงสร้างพื้นฐาน

ส่วน WHA นักวิเคราะห์ประเมินว่าผลงานในครึ่งปีหลังจะฟื้นตัวดีขึ้นจากการผ่อนคลายมาตรการต่างๆ ที่เริ่มชัดเจนขึ้น และการย้ายฐานการผลิตของนักลงทุนต่างชาติจากจีนมายังไทยและเวียดนามที่ได้รับความสนใจมากขึ้นหลังจากที่ระบบ Supply chain ของหลายบริษัทชั้นนำชะงักในช่วง covid-19

ทั้งนี้ประเมินว่ายอดขายที่ดินปี 65 มีโอกาสสูงกว่าที่เราคาดที่ 850ไร่ และจะบวกต่อยอดโอนในปี 66 ที่จะเพิ่มขึ้นอย่างแข็งแกร่ง จากยอดขายในครึ่งปีแรกที่คาดว่าจะทำได้รวม 506 ไร่ และมีลูกค้ารายใหญ่ที่คาดว่าจะเจรจาแล้วเสร็จในงวดครึ่งหลังของปี อีก จำนวน 500 ไร่

คำแนะนำการลงทุน

คงคำแนะนำ “ซื้อ” หุ้น AMATA คาดผลประกอบการฟื้นตัวในปี 65 คงมูลค่าพื้นฐานปี 65 ที่ 24.20 บาท ด้วยวิธีSOTP จาก 1)ธุรกิจนิคม อิง PE คิดเป็นมูลค่า 10.69 บาท/หุ้น 2) ธุรกิจสาธารณูปโภค และโรงงานให้เช่า อิงวิธี DCF ที่ 5.20 บาท/หุ้น และ 3) ธุรกิจพลังงาน และอื่นๆ โดยการลงทุนผ่านบริษัทร่วม ประเมินมูลค่า โดยอิงวิธีDCF คิดเป็นมูลค่าที่ 8.31 บาท/หุ้น

ส่วน WHA คำแนะนำ “ซื้อ” ราคาเป้าหมาย 4 บาท จากผลการดำเนินงานที่จะกลับมาขยายตัวเป็นตัวเลข 2 หลัก โดยเฉพาะธุรกิจนิคมที่จะมียอด presale และtransfer ที่เพิ่มขึ้นสูง รวมทั้งได้ผลบวกจากมาตรการส่งเสริมการผลิต และขายรถ EV ในประเทศนอกจากนี้ราคาหุ้นปัจจุบันยังน่าสนใจเทรดต่ำเพียง PBV ที่ 1.4 เท่า