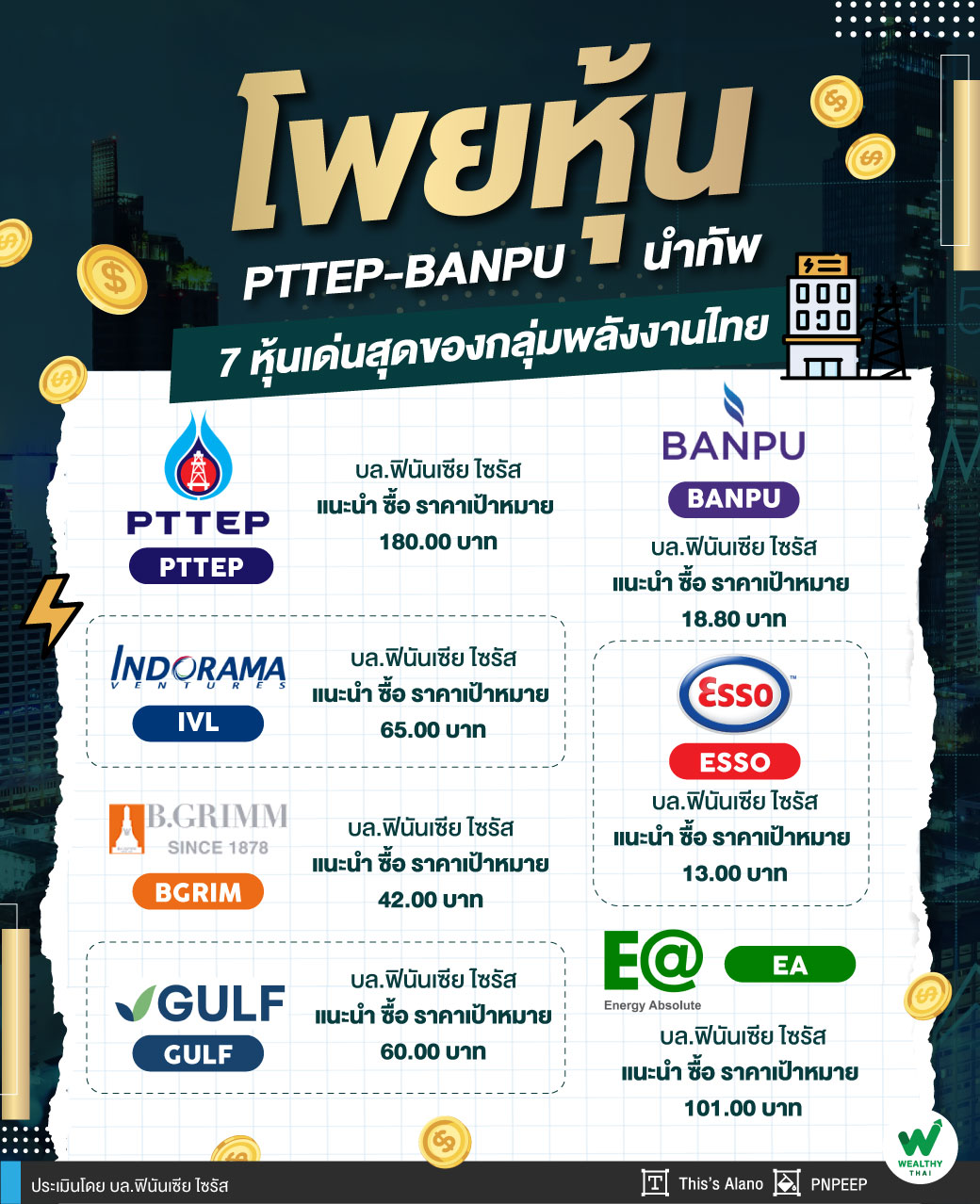

โพยหุ้น PTTEP - BANPU นำทัพ 7 หุ้นเด่นสุด ของกลุ่มพลังงานไทย

โพยหุ้นสัปดาห์นี้ Wealthy Thai ได้หยิบยกหุ้นอีกหนึ่งกลุ่มมาฝากนักลงทุน อย่างหุ้นกลุ่ม “พลังงาน” เพราะนักวิเคราะห์ออกมาประเมินว่าปัจจัยบวกของหุ้นกลุ่มนี้ยังมีมาอย่างต่อเนื่อง เพราะเชื่อว่าราคาของ 3 สินค้าโภคภัณฑ์หลักอันประกอบด้วยก๊าซ ถ่านหิน และน้ำมันจะปรับขึ้นอีกครั้งในฤดูหนาวที่กำลังจะมาถึง (เดือนต.ค. 65 ถึง เม.ย. 66) จากทั้งอุปทานและอุปสงค์ ซึ่งหุ้นตัวไหนจะน่าสนใจเราหาคำตอบให้แล้ว

สะท้อนจากมุมมองของนักวิเคราะห์บล.ฟินันเซีย ไซรัส ระบุว่า เชื่อว่าราคาของ 3 สินค้าโภคภัณฑ์หลักอย่างก๊าซ ถ่านหินและน้ำมันจะปรับขึ้นอีกครั้งในฤดูหนาวที่กำลังจะมาถึง (เดือนต.ค. 65 ถึง เม.ย. 66) หลังราคาปรับลงในเดือน มิ.ย. – ก.ค.65ซึ่งยืนยันมุมมองราคาน้ำมันเชิงบวกในช่วงครึ่งหลังของปี 65 ถึงปี 66

โดยคาดว่าราคาน้ำมันดิบดูไบเฉลี่ยจะอยู่ที่ 120 ดอลลาร์สหรัฐ/บาร์เรลในปี 65 และ 110 ดอลลาร์สหรัฐ/บาร์เรล ในปี 66 โดยปัจจัยบวกสำคัญน่าจะมาจากทั้งปัจจัยด้านอุปทาน (การเพิ่มการผลิตในระดับต่ำของ OPEC+ รวมถึงของน้ำมันและก๊าซจากชั้นหินดินดานในสหรัฐฯ, กำลังการผลิตที่เหลือน้อยของ OPEC, การผลิตที่ลดลงของรัสเซีย, และการส่งออกที่ลดลงจากจีน) และด้านอุปสงค์ (ความต้องการน้ำมันดีเซล, น้ามันเตาซัลเฟอร์สูง, และน้ำมันเชื้อเพลิงอากาศยานที่โตสูง)

ทั้งนี้คงสมมติฐานราคาน้ำมันดิบดูไบที่ 120 ดอลลาร์สหรัฐ/บาร์เรล, 110 ดอลลาร์สหรัฐ/บาร์เรล, 110 ดอลลาร์สหรัฐ/บาร์เรลในปี 65-67 เนื่องจากคิดว่ากำลังการผลิตที่เหลือต่ำ, ความเสี่ยงด้านอุปทานจากน้ำมันดิบรัสเซีย, และการเติบโตของความต้องการน้ำมันเชื้อเพลิงอากาศยานและน้ำมันดีเซลในฐานะเชื้อเพลิงหลักสำหรับทำความร้อนและเชื้อเพลิงทดแทนสำหรับก๊าซจากรัสเซียน่าจะช่วยผลักดันราคาน้ำมันให้ปรับขึ้นอีกครั้ง

รวมทั้งคงสมมติฐานดัชนีราคาถ่านหิน Newcastle ไว้ที่ 300/250/250 เหรียญต่อตันในปี 65-67 เนื่องจากคาดว่าความต้องการถ่านหินของจีนและสหภาพยุโรปจะปรับขึ้นเพื่อปรับสมดุลย์ระหว่างอุปสงค์และอุปทานในปี 65-67 ให้ดีขึ้นต่อเนื่อง คงสมมติฐานดัชนีราคาก๊าซ Henry Hub ไว้ที่ 7/6/6 ดอลลาร์สหรัฐต่อล้านบีทียูในปี 65-67 เพื่อสะท้อนความต้องการที่อยู่ในระดับสูงสาหรับการส่งออก LNG ไปยังสหภาพยุโรป

ภายใต้ราคา Spot LNG ในปัจจุบันที่56 ดอลลาร์สหรัฐ/ล้านบีทียู คาดว่าต้นทุนไฟฟ้าที่ผลิตจากการนำเข้า Spot LNG จะอยู่ที่ 20 บาท/kWh ซึ่งสูงกว่าต้นทุนการผลิตไฟฟ้าจากเชื้อเพลิงอื่นและพลังงานหมุนเวียนประมาณ 3-10 เท่า การผลิตก๊าซที่ลดลงจากแหล่งเอราวัณได้ทำให้รัฐบาลไทยพยายามลดการนำเข้า Spot LNG ให้มีน้อยที่สุดและทดแทนการนำเข้าด้วยน้ำมันดีเซล น้ำมันเตาซัลเฟอร์สูง และโรงไฟฟ้าพลังน้ำ

โดย BGRIM ยังเป็นผู้ท้าชิงที่น่าจะชนะภายใต้ผลกระทบที่เป็นบวกสุทธิของการเพิ่มค่า Ft เมื่อเทียบกับต้นทุนก๊าซที่ปรับขึ้น เพราะคาดว่า BGRIM อาจได้รายได้เพิ่มถึง 1.5 พันล้านบาท จากค่า Ft ที่ปรับขึ้น 0.69 บาท/kWh ซึ่งจะช่วยชดเชยต้นทุนก๊าซที่คาดว่าจะเพิ่ม 1.2 พันล้านบาท จากราคาก๊าซที่จะปรับขึ้น 20-70 บาท/ล้านบีทียูในช่วงครึ่งหลังของปี 65

ดังนั้นเชื่อว่าราคาน้ำมัน ถ่านหินและก๊าซที่อยู่ในระดับสูงจะเป็นแรงผลักดันที่ดีสำหรับการลงทุนในช่วงครึ่งหลังปีนี้ ถึงปี 66 ในกลุ่มพลังงานของไทยเลือก PTTEP และ BANPU ในกลุ่มต้นน้ำและ IVL, ESSO, BGRIM, GULF, และ EA ในกลุ่มปลายน้ำเป็น 7 หุ้นเด่นจากประโยชน์ที่ได้ในระดับสูงเมื่อเทียบกับราคาน้ำมัน ถ่านหินและก๊าซในตลาดโลกที่ปรับขึ้น, กำลังการผลิตที่เพิ่มขึ้น (PTTEP, BANPU, และ IVL) ซึ่งส่วนมากมาจากการซื้อกิจการในปี 63-65, และประโยชน์จากค่า Ft ที่ปรับขึ้น (BGRIM และ EA)