หาสาเหตุ ....หุ้นไทยไปไหนไม่ได้ไกล ใครกันแน่เป็นคนทุบตลาด

ในช่วงที่ผ่านมาตลาดหุ้นไทยค่อนข้างผันผวนหนัก โดยล่าสุดพบว่ามีแรงขายจากขายสถาบันในประเทศ ออกมาอย่างต่อเนื่อง แต่ในทางกลับกันกระแสเงินทุนต่างชาติ (Fund Flow) กลับเป็นผู้ซื้อสุทธิ โดยนักวิเคราะห์มองว่า แนวโน้มไตรมาส 4/65 ไปจนถึงปี 2566 คาดว่า Fund Flow ยังจะเข้ามาซื้อหุ้นไทยได้ต่อ หลังภาพรวมเศรษฐกิจไทยมีปัจจัยบวกอย่างต่อเนื่อง ขณะที่แรงขายของสถาบันในประเทศก็จะลดน้อยลงเช่นกัน

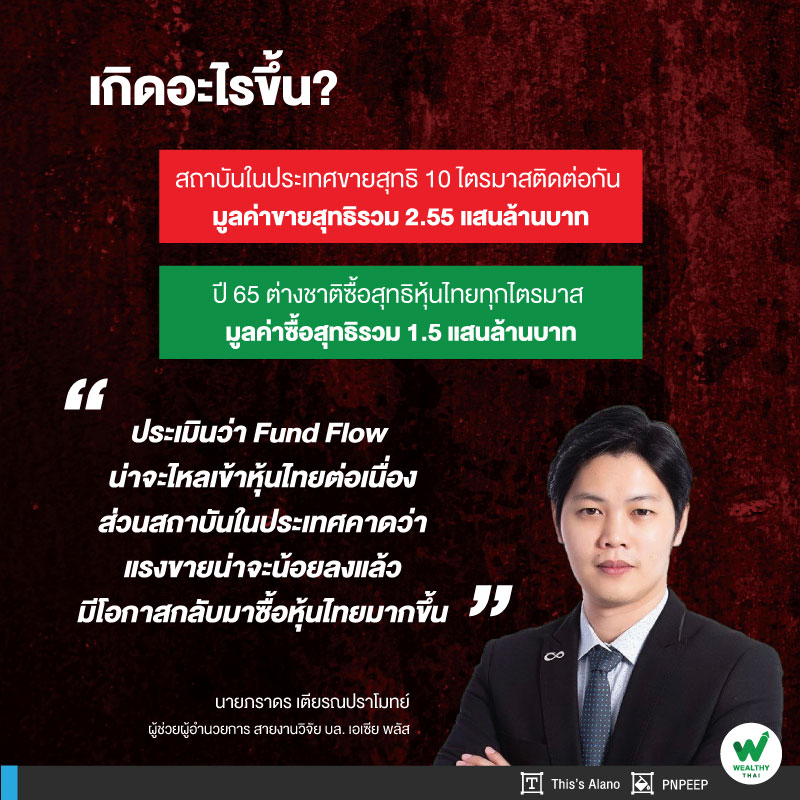

ทั้งนี้นักวิเคราะห์บล.เอเซียพลัส ระบุว่า ในปี 65 SET Index เผชิญปัจจัยลบหลายอย่าง แต่ก็ยังแข็งแรงแกร่งกว่าตลาดหุ้นหลายแห่ง ส่วนหนึ่งเกิดจาก SET Index มีกระแสเงินทุนต่างชาติ (Fund Flow) คอยสนับสนุนต่อเนื่อง โดยในปี 65 นี้ ต่างชาติซื้อสุทธิหุ้นไทยทุกไตรมาส ซึ่งมียอดซื้อสุทธิรวม 1.5 แสนล้านบาท คอยพยุงตลาด แต่ในทางกลับกันสถาบันในประเทศต่างหากที่เป็นผู้ขายสุทธิต่อเนื่องทุกไตรมาสกว่า -1.37 แสนล้านบาท

และหากย้อนกลับไปไกลขึ้นจะเห็นได้ว่า เริ่มเห็นแรงขายสถาบันในประเทศกว่า 10 ไตรมาสติดต่อกัน มูลค่าขายสุทธิรวม 2.55 แสนล้านบาท หรือตั้งแต่ไตรมาส 3/63 เป็นต้นมา ซึ่งเป็นช่วงที่กองทุน LTF หมดสิทธิประโยชน์ทางภาษี ณ สิ้นไตรมาส 4/62 และเป็นช่วงที่กองทุน SSFX หมดสิทธิประโยชน์ทางภาษี ณ สิ้นไตรมาส 2/63 อีกส่วนหนึ่งน่าจะเป็นช่วงที่มีการออกกองทุนต่างประเทศมามากขึ้น ทำให้มีเม็ดเงินบางส่วนโยกย้ายไปลงทุนกองทุนต่างประเทศบ้าง

อย่างไรก็ตามภายใต้แรงหนุนจากที่เข้ามาต่อเนื่อง และช่วงสั้นๆ ยังมีสัญญาณที่ดีขึ้นในตลาด TFEX จากการที่ต่างชาติชอร์ตสุทธิสัญญา SET50 Futures น้อยลง และกลับมาซื้อสุทธิในวานนี้ (5 ต.ค.65) 22,855 สัญญา คาดจะช่วยหนุน SET Index เดินหน้าต่อ

โดยนับจากนี้ทิศทางสถาบันในประเทศ และ กระแสเงินทุนต่างชาติ (Fund Flow) จะเป็นอย่างไร Wealthy Thai ได้ต่อสายตรงไปยังนายภราดร เตียรณปราโมทย์ ผู้ช่วยผู้อำนวยการ สายงานวิจัย บล. เอเซีย พลัส กล่าวว่า หุ้นในต่างประเทศมีผลกระทบค่อนข้างมาก แต่ประเทศไทยค่อนข้างที่จะแข็งแรงกว่าเมื่อเทียบกับต่างประเทศ โดยกระแสเงินทุนต่างชาติ (Fund Flow) เข้ามาซื้อหุ้นไทยทุกไตรมาสอีกด้วย

ดังนั้นจึงมองว่าช่วงไตรมาส 4/65 กระแสเงินทุนต่างชาติ (Fund Flow) น่าจะไหลเข้าหุ้นไทยต่อเนื่อง โดยไตรมาส 4/65 ช่วงกลางเดือนตุลาคมจะมีการประชุมพรรคคอมมิวนิสต์จีน น่าจะทำให้เห็นแนวโน้มจีนมีการเปิดประเทศมากขึ้น ซึ่งข้อดีของไทย คือ มีการค้าขายกับจีนมากสุดในทุกประเทศ ประกอบกับนักท่องเที่ยวจีน เมื่อก่อนมาไทยเดือนละ 1 ล้านคน ปัจจุบันเหลือเพียงเดือนละ 1 หมื่นคน ดังนั้นหากมีเปิดประเทศ น่าจะเห็นมุมมองที่เป็นบวก มีโอกาสเห็นเศรษฐกิจในประเทศไทยฟื้นตัวเด่น

ขณะที่ตลาดหุ้นไทย ในประเทศไทยดอกเบี้ยก็ไม่ได้มีการเร่งขึ้นแล้ว เพราะเงินเฟ้อเริ่มชะลอตัวลง เทียบกับประเทศอื่นๆ ที่มีการเร่งขึ้นดอกเบี้ย ตามกลไกลแล้วถ้าไทยขึ้นดอกเบี้ยช้ากว่า หรือต่ำกว่า มีโอกาสที่ถูกซื้อขายบน P/E ที่สูงกว่าประเทศอื่นๆ ได้ จึงเป็นมุมมองที่ กระแสเงินทุนต่างชาติ (Fund Flow) จะเข้ามาซื้อ โดยตลาดหุ้นไทยปัจจุบัน P/E ยังไม่สูง โดยค่ากลางอยู่ที่ระดับ 15.8 เท่าแสดงให้เห็นว่าตลาดหุ้นไทย P/E ยังถูก และโดนแรงกดดันจากการขึ้นดอกเบี้ยน้อยกว่าประเทศอื่น

ขณะที่แนวโน้มการเติบโตคาดกำไรบริษัทจดทะเบียนปีนี้เติบโต 12% และปี 2566 เติบโตอีก 5% น่าจะช่วยหนุนให้ Fund Flow ไหลเข้าต่อเนื่องในไตรมาส 4/66 และต่อเนื่องไปยังปี 2566 ได้อีกด้วย

“โมเมนตัมเราเห็นแล้วว่า Fund Flow ต่างชาติซื้อหุ้นบ้านเราต่อเนื่อง ส่วนไตรมาส 4 ก็ตามเหตุผลที่บอก เชื่อว่าน่าจะช่วยหนุนให้ตลาดหุ้นไทยไปต่อได้”

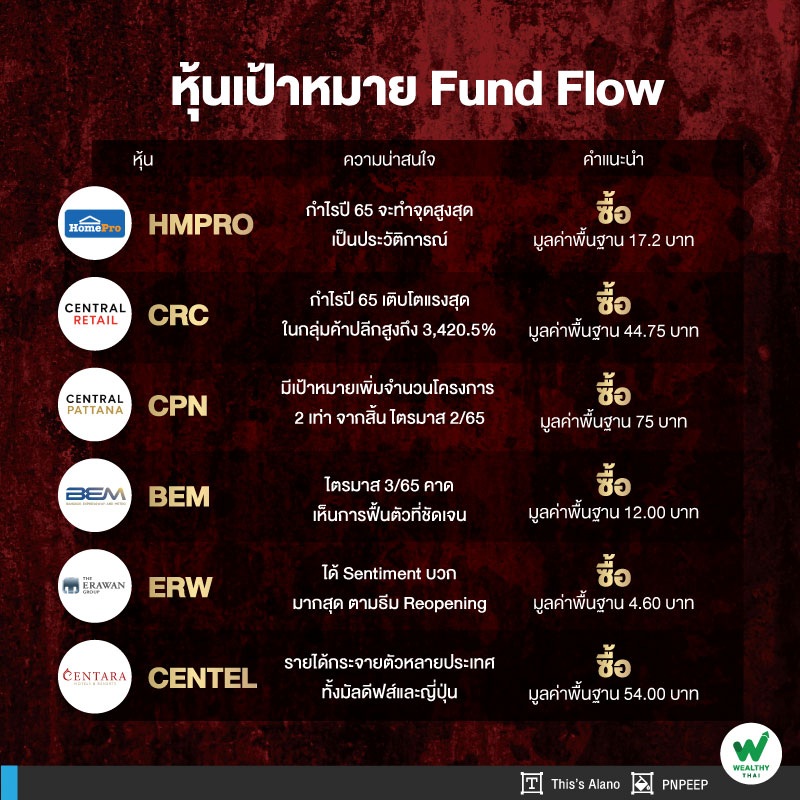

สำหรับหุ้นเป้าหมาย Fund Flow เน้นไปที่หุ้น domestic มากขึ้น ที่อิงกับการฟื้นตัวของเศรษฐกิจในประเทศเป็นหลัก ซึ่งจะเป็นเป้าหมายของ Fund Flow ประกอบด้วย ค้าปลีก อุปโภคบริโภค HMPRO CRC CPN ขณะที่เปิดประเทศแนะนำ BEM ERW CENTEL เป็นต้น

ส่วนประเด็นสถาบันในประเทศ เป็นช่วงของการเปลี่ยนผ่าน LTF พอดี แต่อย่างไรก็ตามช่วงหลังๆที่มีการเร่งขายออกมาทำให้เงินสดของสถาบันฯจะอยู่ในระดับสูง เนื่องจาก ประเด็น LTF ที่หมดไป น่าจะกดดันน้อยลงแล้ว จึงคาดว่าแรงขายน่าจะมีโอกาสน้อยลงแล้ว และช่วงสั้นๆที่มีการขายหนักๆนั้น ทำให้สถานะการถือครองเงินสดของกองทุนน่าจะสูงแล้ว คาดจะมีแรงกลับเข้ามาซื้อได้ เพราะสถาบันฯไม่สามารถถือครองเงินสดจำนวนมากได้ตามหลักเกณฑ์ จึงเชื่อแรงว่าแรงขายในอดีตคาดจะลอลอตัวลง และหุ้นต่างประเทศไม่ Outperform แล้ว ทำให้มีโอกาสกลับมาซื้อหุ้นไทยมากขึ้น โดยแรงขายสถาบันฯน่าจะลดน้อยลงแล้ว

สำรวจปัจจัยพื้นฐานหุ้นเป้าหมายต่างชาติ

-

HMPRO ยังคำแนะนำ “ซื้อ” ที่มูลค่าพื้นฐานปี 2565 ที่ 17.2 บาท เนื่องจากมองว่า 1. กำไรในงวดไตรมาส 4/65 จะเติบโตได้ทั้งช่วงเดียวกันของปีก่อน และจากไตรมาสก่อน 2.คาดการณ์กำไรปี 2565 จะทำจุดสูงสุดในประวัติการณ์ ซึ่งสวนทางกับราคาหุ้นในปัจจุบันที่ปรับตัวลดลงอย่างมีนัยฯ จากจุดสูงสุด (เม.ย. 65) ในระดับราว 17.2% จนซื้อขายบน PER’65-65 ต่ำเพียงราว 26.6 และ 23.7 เท่า ซึ่งต่ำกว่า PER Band เฉลี่ยย้อนหลังในช่วงก่อนเกิดวิฤต COVID ที่ซื้อขายราว 34 เท่า

-

CRC ฝ่ายวิจัยมองว่า ภาพกำไรในระยะยาวช่วง 1-2 ปีนี้ ยังคงดูดี โดยคาดการณ์กำไรปี 2565 เติบโตแรงสุดในกลุ่มค้าปลีกสูงถึง 3,420.5% จากปีก่อน และจะเพิ่มขึ้นอีก 22.2% ในปี 2566 หรือเติบโตเฉลี่ยปีละ 555% จึงแนะนำ ซื้อ มูลค่าพื้นฐาน 75 บาท

-

CPN แนะนำซื้อ ปรับไปใช้ราคาเหมาะสมปี 2566 ที่ 75 บาท คาดระยะสั้นกำไรไตรมาส 3-4/65 เติบโตทุกไตรมาส เทียบกับช่วงเดียวกันของปีก่อน ตามธีม Re-opening ขณะที่ภาพระยะยาวยังมี upside จากแผนลงทุนโครงการใหม่ต่อเนื่อง โดยมีเป้าหมายเพิ่มจำนวนโครงการ 2 เท่า จากสิ้น ไตรมาส 2/65 ที่มีโครงการทุกธุรกิจรวม 90 โครงการ (รวม 38 ศูนย์การค้าเซ็นทรัล) เป็น180 โครงการในปี 2569 (เป้า 50 ศูนย์การค้า และโรงแรม 39 แห่ง)

-

BEM ในแง่ของผลประกอบการงวดไตรมาส 3/65 คาดเห็นการฟื้นตัวที่ชัดเจนจาก Traffic ผู้ใช้ทางด่วนเดือน ส.ค. 65 อยู่ที่ 08 ล้านคัน/วัน เพิ่มขึ้น 4.1%จากเดือนก่อน และเพิ่มขึ้น 81.7%จากช่วงเดียวกันของปีก่อน คิดเป็น 90%ของช่วงก่อนเกิด Covid-19 ขณะที่ผู้โดยสารรถไฟฟ้าใต้ดินอยู่ที่ 3.2 แสนเที่ยว/วัน เพิ่มขึ้น 16.6% จากเดือนก่อน และเพิ่มขึ้น 413.1%จากช่วงเดียวกันของปีก่อน คิดเป็น 80% ของช่วงก่อนเกิดโควิด ภาพการฟื้นตัวของ BEM ถือว่าค่อนข้างชัดเจน อีกทั้งศูนย์ประชุมสิริกิติ์ได้กลับมาเปิดให้บริการอีกครั้ง ฝ่ายวิจัยมองเป็นปัจจัยบวกต่อ Ridership โดยตรง จากมหกรรมงานต่างๆที่จัดขึ้นในศูนย์ประชุม แนะนำซื้อ...มูลค่าเหมาะสม 12.00 บาท

-

ERW คงแนะนำ ซื้อ ราคาเป้าหมาย 4.60 บาท คาดว่า Earning Momentum อย่างน้อยต่อเนื่องถึงไตรมาส 1/66 และตลอดทั้งปี 2566 ประกอบกับได้ Sentiment บวกมากสุด ตามธีม Reopening ประเทศไทย เนื่องจากโครงสร้างรายได้จากโรงแรมไทยสัดส่วน 90% มากสุดในกลุ่มฯ โดยคงประมาณการขาดทุนปกติปี 2565 ที่ 885 ล้านบาท ลดจาก 2 พันล้านบาท ในปี 2564 และคาดมีกำไร 200 ล้านบาทในปี 2566 จากการเปิดรับนักท่องเที่ยวต่างชาติเต็มปี

-

CENTEL คงแนะนำ ซื้อ ราคาเป้าปี 2566 ที่ 54.00 บาท จาก Earning Momentum ต่อเนื่องถึงไตรมาส 1/66 ประกอบกับโครงสร้างทางการเงินแกร่งกว่ากลุ่มฯ รวมถึงโอกาสในการเติบโตแบบ M&A นอกจากนี้โครงสร้างรายได้กระจายตัวหลายประเทศทั้งโรงแรมในมัลดีฟส์และญี่ปุ่น