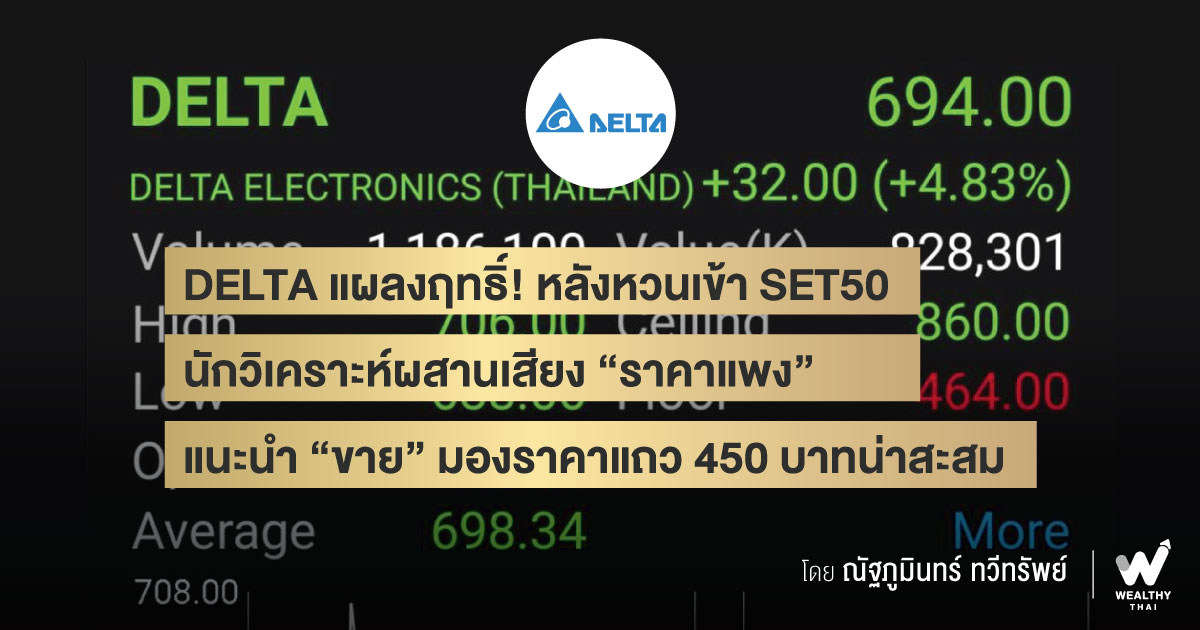

DELTA แผลงฤทธิ์! หลังหวนเข้า SET50 นักวิเคราะห์ผสานเสียง “ราคาแพง” แนะนำ “ขาย” มองราคาแถว 450 บาทน่าสะสม

ความเคลื่อนไหวราคาหุ้น DELTA วันนี้ (21 ธ.ค. 65) ปรับตัวเพิ่มขึ้นอย่างร้อนแรง ติด Top มูลค่าซื้อขายสูงสุดของตลาดหุ้นไทย หลังล่าสุดตลาดหลังทรัพย์ฯประกาศ DELTA เข้าคำนวณในดัชนี SET50 อีกครั้ง แต่ในแง่ของพื้นฐานนักวิเคราะห์ต่างให้คำแนะนำ “ขาย”

ทั้งนี้หากเข้าไปสำรวจการประเมินของนักวิเคราะห์ปัจจัยพื้นฐานไม่ว่าจะเป็น บริษัท หลักทรัพย์ ดีบีเอส วิคเคอร์ส (ประเทศไทย) จำกัด แนะนำ Fully Valued ราคาพื้นฐาน 508 บาท เพราะในแง่การประเมินมูลค่าหุ้นพบว่าแพงเกินไป ค่า P/E ปี 2566 นั้น สูงไปถึงระดับ 42 เท่าแล้ว แม้ได้ปรับราคาพื้นฐานล่าสุดขึ้นเป็น 508 บาท ด้วย P/E ปี 66 ที่ 37 เท่า แล้วก็ตาม

เช่นเดียวกันกับนักวิเคราะห์ บริษัทหลักทรัพย์ ยูโอบี เคย์เฮียน (ประเทศไทย) จำกัด (มหาชน) แนะนำ ขาย ราคาเป้าหมาย 430 บาท จากราคาหุ้น overvalued อย่างไรก็ตามคาดกำไรในไตรมาส 4/65 และปี 66 จะสามารถโตได้ต่อเนื่อง คาดรายได้จะโตจากความต้องการที่แข็งแกร่งในหลายผลิตภัณฑ์ ขณะที่อัตรากำไรขั้นต้นคาดจะยังคงออกมาแข็งแกร่งจากคาดการณ์การอ่อนค่าของค่าเงินบาท รวมถึงการผสมการขายในหลายผลิตภัณฑ์ (product mix) ที่แข็งแกร่ง

ขณะที่นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด กล่าวว่า ปรับราคาเหมาะสม ณ สิ้นปี 2566 เป็น 510 บาทต่อหุ้น แต่ปรับลด PER ลงเป็น 39 เท่า หรือเทียบเท่า ค่าเฉลี่ยย้อนหลัง 5 ปีเพื่อสะท้อนความเสี่ยงของเศรษฐกิจโลกที่มีโอกาสเกิด Global Recession สูงขึ้น ถึงแม้ว่าในปี 2566 คาดว่าการเติบโตของสินค้าเด่นของ DELTA อย่าง Data Center และ EV จะยังคงมีอยู่แต่จะเติบโตได้น้อยลงกว่าที่ทำได้ในปี 2565 จากฐานที่สูงและความท้าทายจากปัจจัยมหภาค

อีกทั้งปัจจุบัน DELTA ซื้อขาย บน PER66 ที่ 51 เท่า สูงกว่ากลุ่มอย่างมีนัยสำคัญและไม่เหลือ Upside ให้นักลงทุน ทำให้คงคำแนะนำ “ขาย” เชิงกลยุทธ์ นักลงทุนที่สนใจลงทุน DELTA ควรรอราคาหุ้นอ่อนตัวประเมินราคา 450 บาทต่อหุ้น (แบบบวกลบ) เป็นจุดที่น่าสนใจเข้าสะสม

สุดท้ายมุมมองของนักวิเคราะห์บริษัท หลักทรัพย์ ธนชาต จำกัด (มหาชน) กล่าวว่า ให้คำแนะนำ “ขาย” โดยให้ราคาเป้าหมายที่ 490 บาท โดยคาดว่าการเติบโตของกำไรจะสูงสุดในปีนี้ที่ 170% และลดลงเหลือ 9/8/7% ในปี 66-68 รวมทั้งคาดว่าผลิตภัณฑ์บนคลาวด์ ซึ่งเป็นตัวขับเคลื่อนการเติบโตที่สำคัญของ DELTA จะเข้าสู่วัฏจักรการเติบโตปกติหลังจากรอบการลงทุนหนักในช่วงโควิดในช่วงสามปีที่ผ่านมา

ขณะเดียวกันคาดว่าอุตสาหกรรมอิเล็กทรอนิกส์โลกถึงจุดสูงสุด อย่างไรก็ตามเห็นภัยคุกคามจากการชะลอตัวของเศรษฐกิจโลก โดยชอบธุรกิจ EV ซึ่งเป็นกลไกขับเคลื่อนการเติบโตเชิงโครงสร้างของ DELTA แต่คาดว่าธุรกิจที่ขาดทุนนี้จะยังคงใช้เวลาอีกยาวนานกว่าจะมีกำไร และเชื่อว่า DELTA มีมูลค่าแพงที่ 47 เท่า PE66 เทียบกับค่าเฉลี่ย 10 ปีที่ 20 เท่า และช่วงการซื้อขายที่ 6-140 เท่า