ส่องพื้นฐานหุ้นตระกูล “เจมาร์ท” กูรูยังเชียร์ “ซื้อ” สวนทางราคาร่วง

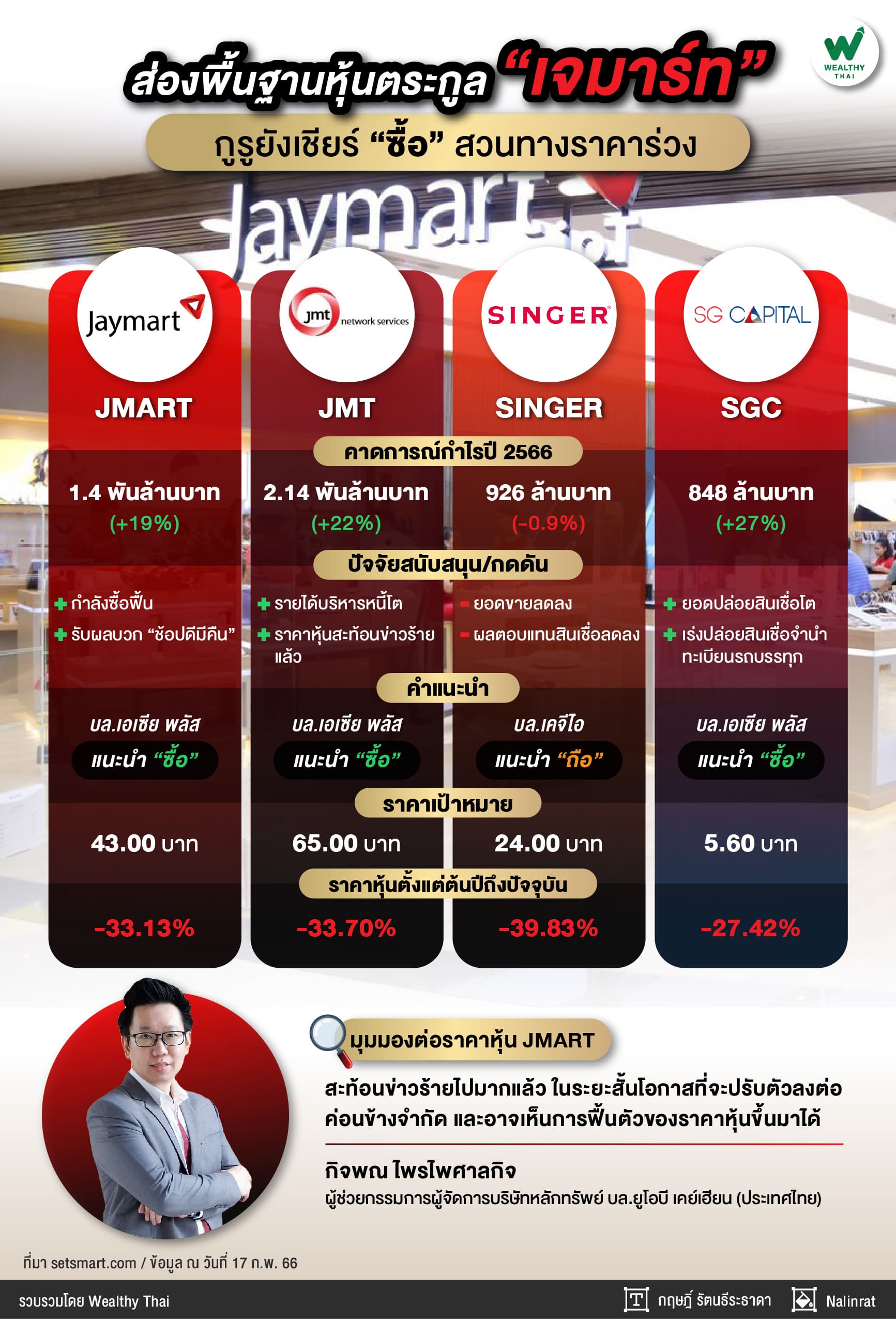

ความเคลื่อนไหวของราคาหุ้นกลุ่ม “ตระกูลเจมาร์ท” ยังคงมีการปรับตัวลดลงอย่างต่อเนื่อง ซึ่งจากการสำรวจราคาย้อนหลังตั้งแต่ต้นปีถึงปัจจุบัน(ณ วันที่ 17 ก.พ. 66) JMART ปรับตัวลดลง 33.13% , JMT ปรับตัวลดลง 33.70% , SINGER ปรับตัวลดลง 39.83% และ SGC ปรับตัวลดลง 27.42%

โดย นายกิจพณ ไพรไพศาลกิจ ผู้ช่วยกรรมการผู้จัดการบริษัทหลักทรัพย์ บล.ยูโอบี เคย์เฮียน (ประเทศไทย) มองว่าจากราคาหุ้นที่ปรับตัวลดลง เชื่อว่ารับรู้ข่าวร้ายไปมากแล้ว ซึ่งในระยะสั้นโอกาสที่จะเห็นสัญญาณของราคาหุ้นปรับตัวลงแรงๆ เริ่มจำกัดแล้ว จึงมองว่าราคาหุ้นมีโอกาสฟื้นตัว

ส่วนการเกิด Force Sell หรือการถูกบังคับขายหุ้น ตามที่ตลาดคาดการณ์จนสร้างความกังวลให้แก่นักลงทุนนั้น ประเมินว่าโอกาสเกิดขึ้นเป็นไปได้ยาก เนื่องจากผู้บริหารมีแหล่งเงินทุนจากการขายบิ๊กลอตให้แก่สถาบัน เพื่อเตรียมมารองรับในกรณีที่เกิดความจำเป็นไว้แล้ว อย่างไรก็ดีหากไม่มีแผนการรับการมือ ก็อาจส่งผลกระทบต่อราคาหุ้นที่รุนแรงกว่าที่ตลาดคาด

ขณะที่การนำของบริษัทใช้เป็นหลักประกันในการกู้เงินจากโบรกเกอร์ โดยส่วนตัวมองว่าเป็นสิ่งที่ทำได้และไม่ใช่เรื่องที่ผิดแต่อย่างใด เพราะเป็นการใช้เครื่องมือในตลาดทุนมาใช้ให้เกิดประโยชน์สูงสุด เพื่อลดต้นทุนไฟแนนซ์ให้ถูกกว่าการกู้สินเชื่อรูปแบบอื่น แต่อย่างไรก็ดีถือเป็นความเสี่ยงหากราคาหุ้นที่ใช้เป็นหลักประกันปรับตัวลงมาแรง

[ ส่องปัจจัยพื้นฐาน ]

ด้านบทวิเคราะห์จากบล. เอเซีย พลัส ได้ปรับลดประมาณกำไรสุทธิปี 2566-2567 ของ JMART เนื่องจากกําไรโดยรวมทั้งปี 2565 ต่ำกว่าที่เคยประเมินไว้ 18% บวกกับมีการปรับลดคาดการณ์กําไรของ JMT ไปแล้วก่อนหน้านี้ ทําให้ต้องปรับคาดการณ์กําไรของ JMARTลง

โดยได้ปรับสมมติฐานหลัก คือ ปรับลดรายได้ปี 2566 ลง 7% และปรับลด 5% สําหรับปี 2567 ขณะที่ปรับลดกําไรขั้นต้น รวมทั้งค่าใช้จ่ายในการขายและบริหารต่อยอดขาย ในปี 2566 – 2567 ตามยอดขายที่ลดลง ซึ่งทําให้คาดการณ์กําไรปกติปี 2566 – 2567 ลดลงจากเดิม 21% - 36% เหลือ 1.4 พันล้านบาท (เติบโตจากปีก่อนหน้า 19%) และ 1.7 พันล้านบาท (เติบโตจากปีก่อนหน้า 18%) ตามลําดับ

ทั้งนี้ราคาเป้าหมายที่ประเมินด้วยวิธี Sum of the Part และปรับส่วนลดจากมูลค่าสินทรัพย์สุทธิ(NAV) จากเดิม 10% เป็น 15% ทําให้ราคาเป้าหมายปี 2566 ลดจาก 55 บาท เหลือ 43 บาท ซึ่งอิงราคาเป้าหมาย ของ JMT ที่ 65 บาท และ SINGER ที่ 29 บาท แต่อย่างไรก็ตามยังคงคําแนะนํา “ซื้อ” JMART โดยคาดหวังกําไรที่เติบโตดีขึ้นในปี 2566 เป็นต้นไป

ขณะที่ JMT บทวิเคราะห์จากบล. เอเซีย พลัส ได้ปรับลดประมาณการกําไรสุทธิปี 2566-2567 ลง 15.3% และ 20.1% จากเดิม สะท้อนผลกระทบจากภาวะเงินเฟ้อและการเพิ่มทุนบริษัทย่อย JAM จํานวน 9.9% ของทุนชําระแล้ว ให้บจ. กสิกร อินเวสเจอร์ (บ. ย่อยของ KBANK) มูลค่า 3.5 พันล้านบาท ทําให้ JMTจะรับรู้กําไรจาก JAM ลดลงบ้าง จากการถือหุ้นใน JAM ลดลงเหลือ 90.01% (เดิม JMT ถือหุ้น JAM 99.99%)

ทั้งนี้ ภายหลังปรับประมาณการ คาดกําไรสุทธิปี 2566-2567 จะเพิ่มขึ้นจากปีก่อนหน้า 22.9% เป็น 2.14 พันล้านบาทและเพิ่มขึ้นจากปีก่อนหน้า19.1% เป็น 2.55 พันล้านบาท เนื่องจากรายได้ธุรกิจบริหารหนี้เติบโตสอดคล้องกับพอร์ตลูกหนี้ และการตัดมูลค่าเงินลงทุนในลูกหนี้ด้อยคุณภาพที่หมดลงต่อเนื่อง นอกจากนี้ ยังได้ผลบวกจากแนวโน้มส่วนแบ่งกําไรจาก JK AMC ที่จะเริ่มรับรู้ส่วนแบ่งกําไรตั้งแต่ไตรมาส 3/65

ดังนั้นยังคงแนะนำ “ซื้อลงทุนระยะกลางถึงยาว” และราคาเป้าหมายที่ 65 บาท เนื่องจากราคาหุ้นสะท้อนข่าวร้ายไปมากแล้ว และนอกจากนี้ JMT ยังประกาศจ่ายปันผลสําหรับงวดครึ่งปีหลังปี 65 เท่ากับ 0.59 บาท คิดเป็นอัตราผลตอบแทนจากเงินปันผลสําหรับงวดครึ่งปีหลังปี 65 ที่ 1.2%

ด้าน SINGER บทวิเคราะห์จากบล.เคจีไอ ได้ปรับประมาณการกำไรปี 2566 และ 2567 ลง 37% เหลือ 926 ล้านบาทและ 36% เหลือ 1.18 พันล้านบาท ตามอัตราการเติบโตของยอดขายเครื่องใช้ไฟฟ้าปี 2566 และ 2567 เป็นลดลง 5%และเพิ่มขึ้น 10% ,อัตราการเติบโตของสินเชื่อ H/P เป็นลดลง5%และลดลง 10%

รวมไปถึงเพิ่มค่าใช้จ่ายหนี้เสียต่อสินเชื่อ (credit cost) เป็น 3%และ2.5% และลดผลตอบแทนจากสินเชื่อลงเหลือปีละ 16.5% จึงคาดว่ากำไรจะพลิกกลับมาการเติบโตได้ในปี 2567 พร้อมกับแนะนำกลยุทธ์การลงทุนเป็น “ถือ” และราคาเป้าหมายที่ 24 บาท

สุดท้าย SGC บทวิเคราะห์จากบล. เอเซีย พลัส ได้ปรับลดประมาณการกําไรสุทธิปี 2566-67 ลง 8% และ 13%ผลกระทบจากภาวะเงินเฟ้อ ภายหลังปรับประมาณการ คาดกําไรสุทธิปี 2566 ยังเพิ่มขึ้นจากปีก่อนหน้า 27% เป็น 848 ล้านบาทจากแนวโน้มสินเชื่อสุทธิปี 2566 ที่เติบโตได้ 33%จากปีก่อนหน้า ด้วยการเร่งปล่อยสินเชื่อจํานําทะเบียนรถบรรทุกมากขึ้น จึงยังคงแนะนำ “ซื้อลงทุนระยะกลางถึงยาว” และกําหนดราคาเป้าหมายที่ 5.60 บาท