วิเคราะห์! ปัจจัยพื้นฐาน KTB เมื่อนักวิเคราะห์ปรับเพิ่มราคาเป้าหมาย-กำไร

ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB เป็นหนึ่งในธนาคารเจ้าใหญ่ของไทยในอันดับต้นๆที่ประกาศผลประกอบการงวดไตรมาส 1/2566 ออกมาในทิศทางที่เติบโตมากกว่าช่วงเดียวกันของปีก่อน และถือว่าทำจุดสูงสุดเป็นครั้งแรกของธนาคาร ด้วยเหตุผลจากรายได้รวมที่ขยายตัวได้ดี เพราะการบริหารจัดการค่าใช้จ่าย และบริหารคุณภาพสินทรัพย์อย่างมีประสิทธิภาพ

จากการที่ KTB มีความสามารถในการเพิ่มกำไรสุทธิให้เติบโตในระดับสูงสุดเป็นประวัติศาสตร์ จึงส่งผลให้นักวิเคราะห์หลายแห่ง ออกมาทยอยปรับเพิ่มราคาเป้าหมายของหุ้น KTB รวมถึงปรับเพิ่มประมาณกำไรงวดสิ้นปี 2566

ดังนั้น Wealthy Thai จะพานักลงทุนไปหาคำตอบกันว่า ทำไมนักวิเคราะห์ถึงได้ปรับเพิ่มราคาเป้าหมายหุ้น KTB ประกอบกับปรับเพิ่มประมาณกำไรงวดสิ้นปี 2566

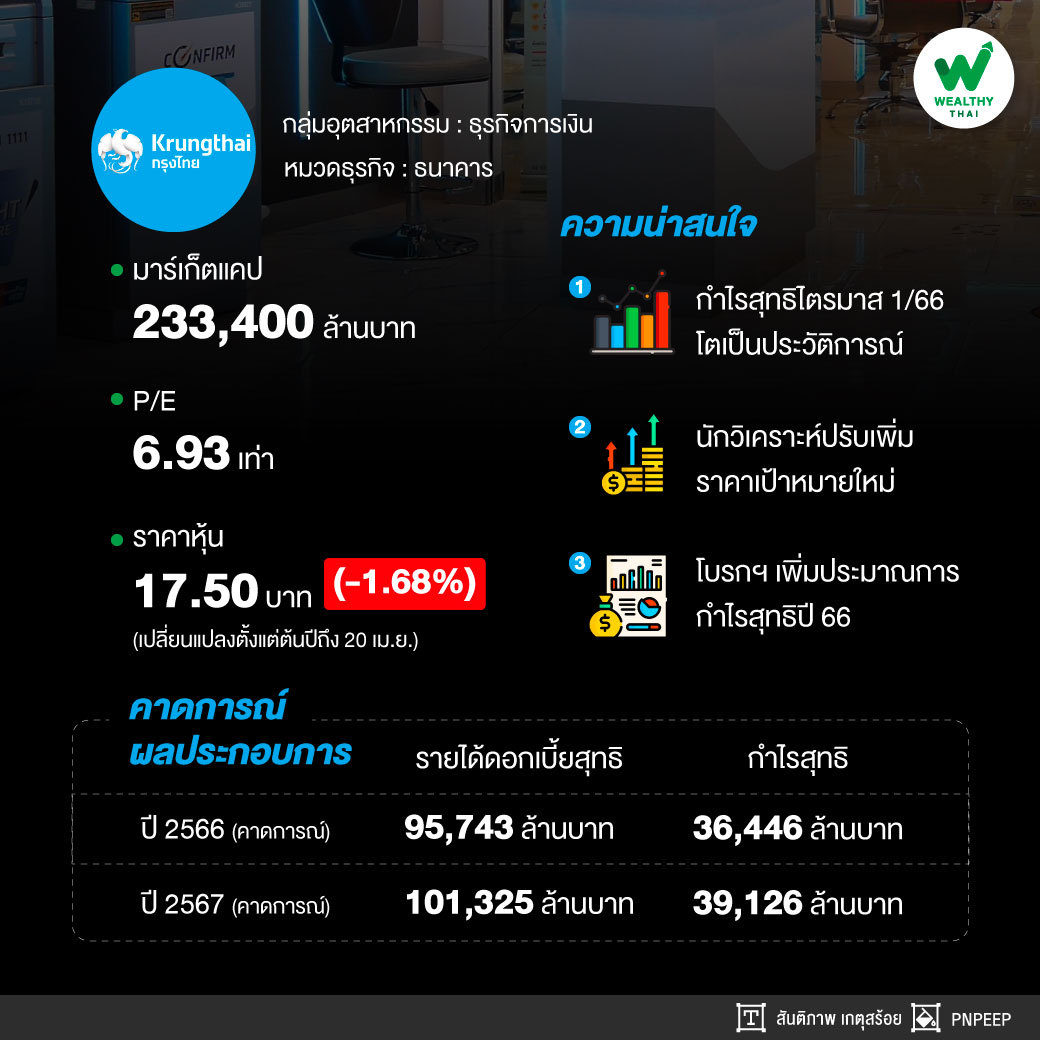

โดยย้อนไปเมื่อวันที่ 19 เม.ย. 2566 ที่ผ่านมา KTB รายงานต่อตลาดหลักทรัพย์ฯ ถึงผลประกอบการงวดไตรมาส 1/2566 ว่า มีกำไรสุทธิจำนวน 10,067 ล้านบาท เพิ่มขึ้น 14.6% จากในช่วงเดียวกันของปีก่อน ซึ่งมีกำไรจากการดำเนินงานเพิ่มขึ้น 24% อีกทั้งรายได้รวมจากการดำเนินงานขยายตัวอย่างแข็งแกร่ง

อีกทั้งมีรายได้รวมจากการดำเนินงานขยายตัวอย่างแข็งแกร่งและต่อเนื่อง 18.8% จากพอร์ตสินเชื่อที่มุ่งเน้นการเติบโตอย่างมีคุณภาพมากขึ้น รวมถึงการขยายตัวของรายได้ค่าธรรมเนียมสุทธิและรายได้จากการดำเนินงานอื่นๆ ประกอบกับการบริหารจัดการค่าใช้จ่ายในองค์รวมอย่างมีประสิทธิภาพ

[นักวิเคราะห์ส่องปัจจัยพื้นฐาน]

บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ให้ข้อมูลว่า กำไรสุทธิไตรมาส 1/66 คิดเป็น 27.6% ของประมาณการทั้งปี และคาดแนวโน้มกำไรสุทธิในไตรมาส 2/66 มีโอกาสเร่งตัวขึ้นทั้งจากปีก่อน และไตรมาส 1/66 รับผลบวกจากการขึ้นดอกเบี้ยเงินกู้ ขณะที่การเพิ่มขึ้นของดอกเบี้ยเงินฝากนั้นยังเป็นเพียงการปรับขึ้นดอกเบี้ยเงินฝากประจำ ทำให้NIM ของ KTB จะ ขยายตัวได้ต่อ

นอกจากนี้มองว่าความต้องการสินเชื่อของลูกหนี้รายย่อยจะเพิ่มสูงขึ้นเรื่อยๆ หลังบริษัทปรับกลยุทธ์มารุกขยายสินเชื่อส่วนบุคคลและสินเชื่อ Digital ผ่านช่องทาง Digital Platform ซึ่งปัจจุบันมีการพัฒนาให้สามารถเชื่อมต่อกับ “เป๋าตัง”และ “ถุงเงิน” ได้ง่าย ทำให้มี โอกาสที่ฐานลูกค้า Digital Platform จะขยายตัวได้ดีขึ้น

ขณะเดียวกันคาดว่าการตั้งสำรองคาดทรงตัวในระดับใกล้เคียงกับไตรมาส 1/66 เนื่องจากบริษัทหันมาขยายสินเชื่อกลุ่มที่มีความเสี่ยงสูง ทำให้ต้องเพิ่มการตั้งสำรองมากขึ้นจากในอดีต แต่เรามองว่า KTB สามารถบริหาร จัดการ NPL ได้ดี ทำให้ความเสี่ยงที่จะตั้งสำรองมากกว่าคาดไม่สูงนัก สำหรับทั้งปี 2566 คาดจะมีกำไรสุทธิ 36,446 ล้านบาท โต 8.2% จากปีก่อน ตามประมาณการเดิม

[โบรกฯปรับเพิ่มประมาณการกำไร]

ขณะที่ในมุมของนักวิเคราะห์หลายแห่งทยอยปรับเพิ่มประมาณกำไรงวดสิ้นปี 2566 เช่น บริษัทหลักทรัพย์ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) ระบุว่า ได้ปรับประมาณการกำไรปี 66 ขึ้นเป็น 42,000 ล้านบาท เพิ่มขึ้น 24% จากเดิมคาดไว้ที่ 35,000 ล้านบาท ซึ่งเป็นผลจากผลตอบแทนสินเชื่อที่เพิ่มขึ้นมาก

เช่นเดียวกัน บริษัท หลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ที่มีการปรับประมาณการกำไรสุทธิปี 2566 และปี 2567 เพิ่มขึ้นปีละ 5% จากการปรับ NIM เพิ่มขึ้น ทำให้ได้กำไรสุทธิปี 2566 จะอยู่ที่ 3.8 หมื่นล้านบาท เพิ่มขึ้นได้ที่ 14% จากช่วงเดียวกันของปีก่อน

[กูรูแห่อัพราคาเป้าหมาย]

นอกจากการปรับเพิ่มประมาณกำไรงวดปี 2566 แล้ว นักวิเคราะห์ยังได้มีการปรับเพิ่มราคาเป้าหมายหุ้น KTB ด้วยเช่นกัน ยกตัวอย่างเช่น บริษัท หลักทรัพย์ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) ปรับเพิ่มราคาพื้นฐานเป็น 20.50 บาทต่อหุ้น

ขณะที่บริษัท หลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ได้มีการปรับเพิ่มราคาเป้าหมายเป็น 21 บาทต่อหุ้น จากเดิมอยู่ที่ 20 บาทต่อหุ้น

เช่นเดียวกับบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ที่ได้ปรับเพิ่มราคาเป้าหมายหุ้น KTB เพิ่มเป็น 24 บาทต่อหุ้น จากเดิมอยู่ที่ 23 บาทต่อหุ้น เนื่องจากได้ ปรับประมาณการกำไรสุทธิ 2566-2568 ขึ้นปีละ 12% จากรายได้รวมมากกว่าคาด