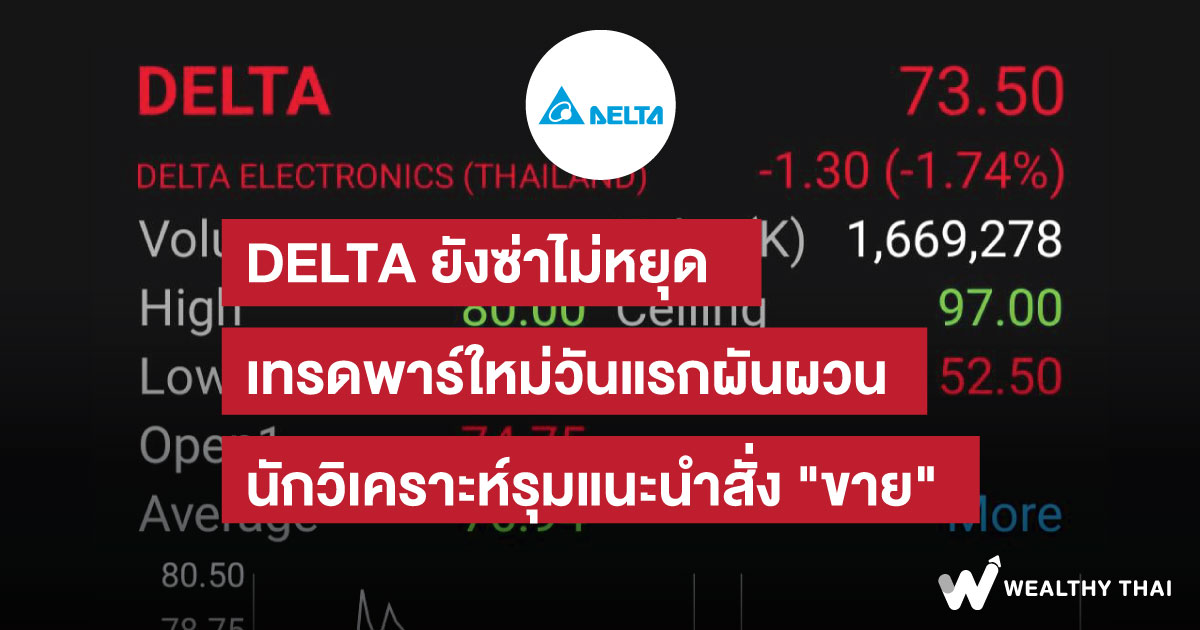

DELTA ยังซ่าไม่หยุด เทรดพาร์ใหม่วันแรกผันผวน นักวิเคราะห์รุมแนะนำสั่ง "ขาย"

ความเคลื่อนไหว บริษัทเดลต้า อีเลคโทรนิคส์ (ประเทศไทย) จำกัด (มหาชน) หรือ DELTA วันนี้ (28 เม.ย.66) เป็นวันแรกที่หุ้น DELTA เริ่มซื้อขายที่ราคาพาร์ใหม่เป็นวันแรก โดยราคาหุ้นปิดการซื้อขายในภาคเช้าราคาหุ้นปรับตัวลดลงไปที่ระดับ 73.50 บาท ลดลง 1.74% ขณะที่เริ่มเปิดการซื้อขายในภาคเช้าราคาหุ้นปรับตัวเพิ่มขึ้นไปทำจุดสูงสุดของวันที่ 80 บาท

[โบรกเกอร์รุมสั่งขาย]

บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ระบุว่า จากมุมมองเศรษฐกิจที่อ่อนแอเร็วกว่าคาด ทำให้ปรับลด PER ของ DELTA จาก+0.25SD เป็นเทียบเท่ากับค่าเฉลี่ยที่ 41.4 เท่า ส่งผลให้ราคาเหมาะสมปรับลดเป็น 52.50 บาทต่อหุ้น เราคงคำแนะนำ “ขาย” ราคาหุ้นแม้ปรับลดลงต่อเนื่องแต่ยังซื้อ ขาย บน PER66ที่59 เท่า เทียบกับการเติบโตที่ 8.6% และความเสี่ยงปัจจัยมหภาคที่ยังเร่งตัวขึ้นต่อเนื่องความเสี่ยงสำคัญได้แก่ ความผันผวนของค่าเงินบาท/USDภาวะวัตถุดิบขาดแคลนยาวนาน และการเกิดภาวะเศรษฐกิจถดถอยรุนแรง

โดยได้ปรับสมมติฐานปี 2566 ดังนี้ ปรับเพิ่มสมมติฐานรายได้ในสกุลดอลลาร์สหรัฐเป็นเติบโต 19.7% จากปีก่อน ซึ่งลดลงจาก 11.6% แต่ปรับลดสมมติฐาน GPM เป็น 22 % จากเดิม 23.9% ซึ่งผลของการปรับประมาณการทำให้เราคาดกำไรปกติของ DELTA ในปี 2566 ที่ 1.58 หมื่นล้านบาท เพิ่มขึ้น 8.6% จากปีก่อน

ขณะที่ในปี 2567 คาดกำไรปกติที่ 1.68 หมื่นล้านบาท เพิ่มขึ้น 6.1% โดยประเมินว่า DELTA ยังเติบโตได้ในภาวะเศรษฐกิจโลกที่ท้าทายจากสินค้าส่วนใหญ่ของ DELTA เป็นความจำเป็นพื้นฐานในยุค Digital และตลาด EV ก็ยังแข็งแกร่ง อย่างไรก็ดีการเติบโตจะไม่เด่นเหมือนในช่วงปีที่ผ่านมากจากฐานที่สูง และคำสั่งซื้อของลูกค้าที่เน้นความระมัดระวังมากขึ้น

ด้านบริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) ระบุมีมุมมองเชิงลบเล็กน้อยจากที่ประชุมนักวิเคราะห์ครั้งล่าสุด ซึ่ง DELTA คาดว่าปัญหาการขาดแคลนวัตถุดิบจะบรรเทาตั้งแต่ไตรมาส 3/2566 เป็นต้นไป เพราะฉะนั้นจึง ปรับลดประมาณการอัตรากำไรขั้นต้นปี 2566 ลงเหลือ 22-23% จากไม่ต่ำกว่า 23%

อย่างไรก็ตามแม้ว่า บริษัทยังคงเป้าการเติบโตของรายได้ปี 2566 ไว้ที่ 15-20% จากปีก่อน แต่แนวโน้มการเติบโตของ รายได้ดูสดใสน้อยลงในกลุ่ม Data Centre เนื่องจากลูกค้าเริ่มมีความระมัดระวังต่อการสั่งซื้อ มากขึ้น ดังจะเห็นได้จากลูกค้าบางรายได้เลื่อนคำสั่งซื้อ ประกอบกับลูกค้าบางรายเปลี่ยน วิธีการจัดส่งเป็นเรือจากเครื่องบินซึ่งสะท้อนให้เห็นว่าลูกค้าไม่ได้เร่งซื้อเหมือนในปีที่แล้ว ดังนั้นคงคำแนะนำ “REDUCE”

บริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) คงคำแนะนำ “ขาย” หุ้น DELTA ลดราคาเป้าหมายเล็กน้อยเป็น 69 บาท แม้ว่าเราจะปรับลด ประมาณการกำไรลง 11% ในปี 2567 แต่เราปรับราคาเป้าหมายลงเล็กน้อยจาก 71 บาทเป็น 69 บาท เนื่องจากเราปรับปีฐานการประเมินจากปี 2566 ไปเป็นกลางปี 2567 ราคาเป้าหมาย ของเราอิงตามเป้าหมาย PER ล่วงหน้า 12 เดือน ทวีคูณที่ 41 เท่า ซึ่ง ตรึงไว้ที่ +0.25SD เหนือค่า เฉลี่ยของช่วงการซื้อขายย้อนหลัง 5 ปี

ทั้งนี้ไม่คาดว่ากำไรของ DELTA จะเพิ่มขึ้น 2 เท่าอีกต่อไป เนื่องจากปัจจัยขับเคลื่อนการเติบโตที่สำคัญในอนาคตจะมาจากธุรกิจที่มีอัตรากำไรต่ำ ในขณะที่ธุรกิจที่มีอัตรากำไรสูงคาดว่าจะเติบโตเพียง 10-15% เทียบกับการเติบโต 60% ในช่วง 2 ปีที่ผ่านมา ซึ่งเราปรับลดประมาณการกำไรปี 2566/67 ลง 14%/11% เป็น 1.62 หมื่น ล้านบาท /1.93 หมื่นล้านบาท เพื่อสะท้อนสมมติฐาน GPM ที่ลดลงและการเติบโตของศูนย์ข้อมูลและ ผลิตภัณฑ์อื่น ๆ ที่ชะลอตัว