สรุปกำไรปี 63 หุ้นใหญ่โรงไฟฟ้า ใครปังใครแป๊กมาดูกัน!!

กลุ่มหุ้นโรงไฟฟ้าถือเป็นกลุ่มที่ได้รับความสนใจจากนักลงทุนอย่างมาก เพราะถือเป็นหุ้นที่มีเกาะป้องกันตัวเอง ด้วยการที่มีธุรกิจไฟฟ้าที่สามารถรับรู้รายได้แบบสม่ำเสมอ อีกทั้งไม่ค่อยจะมีวิกฤติอะไรที่จะมากระทบ เพราะยังไงสุดแล้วแล้วคนก็ยังต้องใช้ไฟฟ้าอยู่ดี

ประกาศสอบผลกำไรสุทธิงวดปี 63 ออกมาเป็นที่เรียบร้อยแล้ว สำหรับหุ้นกลุ่มโรงไฟฟ้าขนาดใหญ่ 7 บริษัทในตลาดหลักทรัพย์แห่งประเทศไทย ที่มีมูลค่ามาร์เก็ตแคปในอันดับต้นๆ โดยผลกำไรสุทธิออกมานั้น มีจำนวน 3 บริษัทที่กำไรสุทธิเพิ่มขึ้น และที่เหลืออีก 4 บริษัทมีผลกำไรที่ลดลง ทั้งนี้ใครเป็นใครและใครทำกำไรสุทธิได้เท่าไหร่ Wealthy Thai จะเล่าให้ฟัง

ขณะเดียวกันก่อนอื่นขอแทรกปัจจัยบวกที่จะเข้ามาช่วยสนับสนุนหุ้นกลุ่ม Defensive Stock อย่างกลุ่มโรงไฟฟ้า โดยบทวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ให้มุมมองว่าด้วยการที่แนวโน้มอัตราผลตอบแทนพันธบัตรสหรัฐจะชะลออยู่ในระดับต่ำ ซึ่งคาดว่าธนาคารกลางสหรัฐ จะนำ Operation Twist กลับมาใช้

โดยในแง่ของจังหวะเวลา ประเมินว่ากระแสเงินมีโอกาสหมุนกลับมาหาหุ้นที่ได้ประโยชน์จากการพักตัวของ Bond Yield ชั่วคราว เพื่อเก็งผลประชุมธนาคารกลางสหรัฐ ในวันที่16-17 มี.ค. 64 แนะนำ “ซื้อ” เก็งกำไรกลุ่ม Defensive & Dividend

Operation Twist คืออะไร

ขอคั่นด้วยความหมายของการทำ Operation Twist (OT) คืออะไร โดยหยิบยกข้อมูลและคำอธิบายมาจากสมาคมตราหนี้ไทย ซึ่งมาตรการกระตุ้นเศรษฐกิจที่เรียกกันว่า Operation Twist (OT) คือการลดสัดส่วนการถือครองตราสารหนี้ระยะสั้นโดยเพิ่มสัดส่วนการถือครองตราสารหนี้ระยะยาวเพื่อยืดอายุการชำระหนี้ออกไป

โดยมีเป้าหมายเพื่อที่จะกดดันให้อัตราดอกเบี้ยระยะยาวให้อยู่ในระดับที่ต่ำกว่าอัตราดอกเบี้ยระยะสั้นเพื่อหลีกเลี่ยงการเก็งกำไร นอกจากนี้ยังช่วยกระตุ้นให้เกิดการใช้จ่ายและส่งเสริมให้เกิดกิจกรรมทางเศรษฐกิจ การปรับโครงสร้างหนี้

รวมถึงการกู้ยืมมากยิ่งขึ้นเนื่องจากต้นทุนในการกู้ยืมระยะยาวลดต่ำลง ซึ่งสหรัฐฯได้เคยใช้มาตรการนี้มาก่อนแล้วในปี 1960 โดยธนาคารกลางสหรัฐได้ขายพันธบัตรระยะสั้นและเข้าซื้อพันธบัตรระยะยาว ซึ่งการดำเนินมาตรการในขณะนั้น มีเป้าหมายเพื่อสร้างเสถียรภาพทางการเงินผ่านการจัดการปริมาณเงินในระบบ

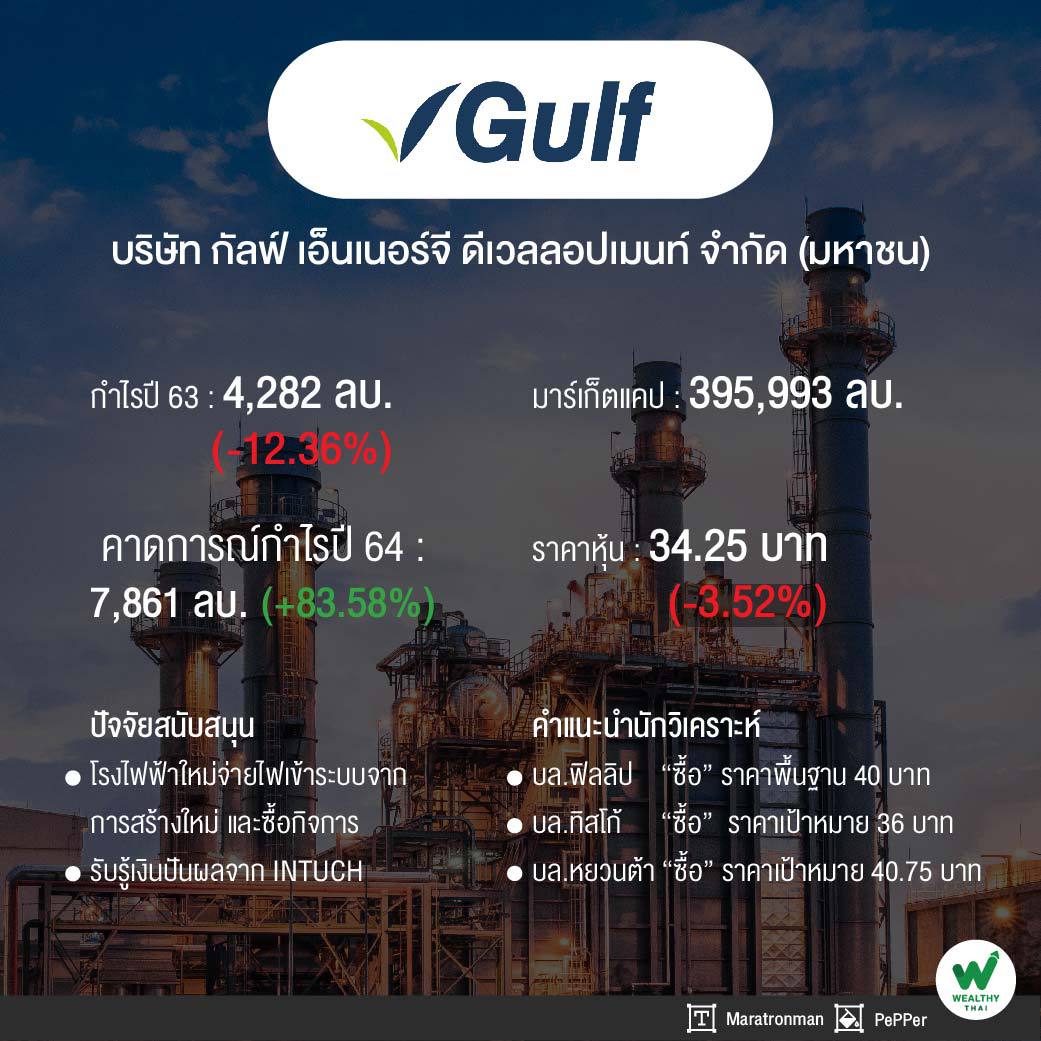

GULF

กลับมาต่อกันที่ผลประกอบการของหุ้นกลุ่มโรงไฟฟ้าว่าในปี 63 ที่ผ่านมาใครมีกำไรสุทธิเท่าไหร่กันบ้าง และอะไรเป็นปัจจัยให้มีกำไรสุทธิในระดับนั้น ลำดับแรกของเริ่มที่ GULF กัลฟ์ เอ็นเนอร์จี ผู้ประกอบการโรงไฟฟ้าเอกชนขนาดใหญ่ที่มีมูลค่าบริษัทมากกว่าบริษัทลูกของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) อย่าง RATCH และ EGCO เสียอีก

โดยผลการดำเนินงานปี 63 มีกำไรสุทธิ 4,282 ล้านบาท ลดลง 12.4% จากปีก่อนที่มีกำไรสุทธิ 4,886 ล้านบาท เนื่องจากรับรู้ผลขาดทุนจากอัตราแลกเปลี่ยนที่ยังไม่ได้เกิดขึ้น ซึ่งเป็นเพียงการบันทึกรายการทางบัญชี และไม่มีผลกระทบต่อกระแสเงินสด และมีรายได้รวม จำนวน 35,833 ล้านบาท เพิ่มขึ้น 7% จากปี 62

ทั้งนี้แบ่งเป็นรายได้จากการขาย 32,827 ล้านบาท เพิ่มขึ้น 9.3% และมีรายได้เงินปันผล 440 ล้านบาท มาจากเงินปันผล INTUCH 295 ล้านบาท SPCG จำนวน 142 ล้านบาท และ EDL Gen จำนวน 3 ล้านบาท รวมถึงมีส่วนแบ่งกำไรจากบริษัทร่วมและกิจการร่วมค้า 2,487 ล้านบาท ลดลง 22.2% มาจากกำไรจากอัตราแลกเปลี่ยนของบริษัทร่วม GJP ที่น้อยลง

บทวิเคราะห์จากบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด คงมุมมองเชิงบวกต่อผลประกอบการของ GULF ในปี 64 จากกำลังการผลิตใหม่ที่จะทยอย COD ในช่วงกลางปีนี้ และโอกาสจากโครงการใหม่ทั้ง M&A และ Greenfield ซึ่งเป็น Upside risk ที่ยังไม่รวมในประมาณการ

เบื้องต้นคาดกำไรไตรมาส 1/64 ที่ราว 1,300 ล้านบาท ตามฤดูกาลของการรับซื้อไฟของ EGAT ที่จะสูงในช่วงต้นปี ลูกค้าอุตสาหกรรมฟื้นตัว เพราะไตรมาส 4/63 มีช่วงวันหยุดยาว ทำให้มีการหยุดการผลิตและหยุดใช้ไฟ ขณะที่ยังคงเป็น High season ของ BKR2 ส่วนแนวโน้มไตรมาส 4 มีลุ้นทำนิวไฮเนื่องจากจะรับรู้เงินปันผลจาก INTUCH โดยคงคำแนะนำ ซื้อ ราคาเป้าหมาย 40.75 บาท เป็น Top pick กลุ่มโรงไฟฟ้าปี 2564

EA

ข้ามมาทางฝั่ง EA นอกจากจะเป็นผู้ประกอบการโรงไฟฟ้าแล้วก่อนหน้านั้นก็เอาดีทางด้านธุรกิจไบโอดีเซล ที่มีส่วนช่วยผลักดันเร่งผลประกอบการอยู่เสมอ และในปี 64 นี้เองจะเริ่มรับรู้รายได้จากธุรกิจผลิตแบตเตอรี่ และการส่งมอบรถบัสไฟฟ้าเข้ามานอกเหนือจากธุรกิจโซลาร์ ฟาร์มและพลังงานลม

โดย EA รายงานผลดำเนินงานปี 63 มีกำไรสุทธิ 5,204 ล้านบาท ลดลง 14.42% จากช่วงเดียวกันปีก่อนที่มีกำไรสุทธิ 6,081 ล้านบาท ส่วนไตรมาส4/64 มีกำไรสุทธิ 1,484 ล้านบาท ลดลง 15.18% จากช่วงเดียวกันปีก่อนที่มีกำไรสุทธิ 1,749 ล้านบาท โดยไตรมาสนี้ โรงไฟฟ้าพลังงานแสงอาทิตย์ผลิตไฟฟ้าได้น้อยลง จากค่าเฉลี่ยของความเข้มของแสงน้อยลงเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน เนื่องจากปริมาณฝนตกมากกว่าปีก่อน

ขณะที่นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด คาดกำไรปกติในไตรมาส 1/64 อยู่ในระดับ 1,300 ล้านบาท ชะลอเล็กน้อยจากไตรมาสก่อนและทรงตัวจากช่วงเดียวกันของปีก่อนจากกระแสลมที่ลดลงตามฤดูกาลและการระบาดระลอกใหม่ของ COVID – 19 อาจเป็นปัจจัยกดดันราคาจำหน่ายและปริมาณการจำหน่ายในหน่วยธุรกิจ B100

โดยยังคงประมาณการกำไรปกติปี 64 ที่ 5,207 ล้านบาท เพิ่มขึ้น 4% จากปีก่อน จากการรับรู้รายได้ไบโอดีเซล – PCM ขนาด 65 ตันต่อวัน เต็มปีเป็นปีแรก, เริ่มรับรู้รายได้ E – Bus จำนวน 300 – 400 คันซึ่งจะทยอยส่งมอบในไตรมาส 2/64 (ยังไม่รวมไว้ในประมาณการ) และโรงงานแบตเตอรี่ ขนาด 1 GWh คาด COD ในไตรมาส 2/64

GPSC

ผลงานในช่วงที่ผ่านมากำไรเติบโตได้ดีมาอย่างต่อเนื่อง และผลประกอบการที่กระโดดขึ้นมากอย่างทัน คือการรับรู้เข้าไปซื้อกิจการของ GLOW จึงทำให้ผลประกอบการดีขึ้นผิดหูผิดตา และในปี 63 เองก็รับรู้ผลประกอบการของ GLOW เข้ามาแบบเต็มปี

ผลการดำเนินงานปี 63 บริษัทกำไรสุทธิจำนวน 7,508 ล้านบาท ปรับตัวเพิ่มขึ้น 85% จากปี62ที่ทำได้ 3,447 ล้านบาท โดยมีสาเหตุหลักเนื่องมาจากการรับรู้ผลประกอบการจาก GLOW เต็มปี 63 ประกอบกับต้นทุนค่าก๊าซธรรมชาติและถ่านหินที่ปรับตัวลดลงตามสภาวะตลาด ทำให้ผลประกอบการของบริษัทโดยเฉพาะโรงไฟฟ้าขนาดเล็ก (SPP) มี margin จากการขายไฟฟ้าเพิ่มมากขึ้น

บริษัทหลักทรัพย์ เมย์แบงก์ กิมเอ็ง (ประเทศไทย) จำกัด (มหาชน) คาดความต้องการไฟฟ้าและไอน้ำในมาบตาพุดคาดว่าจะเพิ่มขึ้น 4% GPSC จะตอบโจทย์ความต้องการจากโรงงานผลิตชุดติดตั้งเพิ่มโอเลฟินและ PO / Polyol ของ PTTGC ซึ่งจะ COD ในไตรมาส 1/64 และจะเห็นโอกาสเพิ่มเติมในนิคมอุตสาหกรรม คาดว่าราคาก๊าซเฉลี่ยในปี 64 จะลดลง 7-8% จากปีก่อน

ขณะที่ GLOW Energy ระยะที่ 5 จะกลับมาดำเนินการตามปกติในเดือนเมษายน 64 หลังจากปิดซ่อมบำรุงนอกแผนในปี 63 (4 มิ.ย. -18 ต.ค. และ 6 ธ.ค. - ปัจจุบัน) GPSC ได้รับความคุ้มครองอย่างเต็มที่จากประกันและคาดว่าจะเปลี่ยนผู้ให้บริการ เราเห็นความเสี่ยงด้านการควบรวมกิจการพลังงานหมุนเวียนสูงในปี 64 นี้

โดย 1) เป้าหมายเพิ่มพลังงานหมุนเวียนเป็น 30% ภายในปี 2568 (ปัจจุบันอยู่ที่ 12%) 2) กำลังการผลิตที่ต่ำในระยะใกล้ 3) D / E สุทธิ 0.75 เท่า เสริมสภาพคล่อง 4) PTT เดินหน้าสู่ธุรกิจพลังงานหมุนเวียนในอินเดีย (ReNew Power, Avaada Energy) 5) ตั้งเป้าเข้าร่วม DJSI ภายในปี 2565, S&P Sustainability Yearbook 64

ส่วนประเด็นลงทุน 500 ล้านบาทหรือ 11% ในการถือหุ้นใน Anhui Axxiva New Energy Technology ซึ่งดำเนินธุรกิจผลิตแบตเตอรี่ที่มีกำลังการผลิต 1GWh โดยใช้เทคโนโลยี 24M (แบตเตอรี่กึ่งแข็ง) Axxiva มี บริษัทตัวแทนจำหน่ายอยู่แล้วคือ Chery ผู้ผลิตรถยนต์ EV ของจีน ซึ่งเป็นผู้ถือหุ้นด้วย การดำเนินการเชิงพาณิชย์ของ Axxiva จะมีขึ้นในอีก 2 ปีข้างหน้า เรามีความมั่นใจในการลงทุนครั้งนี้ 1) ยืนยันกลยุทธ์ของ GPSC ในการผลักดันสู่ธุรกิจนวัตกรรม

2) การเปิดตัวสู่ตลาด EV ของจีนซึ่งมีการเติบโตที่ยาวนาน 3) GPSC สามารถใช้ประโยชน์จากการจัดหาวัตถุดิบของ Axxiva (ได้เปรียบตามขนาด) ทำให้ GPSC เป็นส่วนหนึ่งของห่วงโซ่อุปทาน 4) Axxiva สามารถใช้ประโยชน์จากความเชี่ยวชาญ 24M ของ GPSC ได้ในขณะที่การเปิดตัวของ Axxiva จะเพิ่มการพิสูจน์แนวคิดสำหรับเทคโนโลยี 24M การผลิตแบตเตอรี่เชิงพาณิชย์ของ GPSC จะเริ่มในไตรมาส 2/64 แนะนำ “ซื้อ” ราคาเป้าหมาย 100 บาท

BGRIM

ผู้ผลิตไฟฟ้าเพื่อการอุตสาหกรรมที่กำลังเติบโตแบบดีวันดีคืน เพราะลูกค้าที่ใช้ไฟฟ้าในอุตสาหกรรมเพิ่มตัวขึ้นอย่างเห็นได้ชัด ขณะเดียวกันบริษัทยังได้เข้าไปลงทุนพลังงานไฟฟ้าแบบโซลาร์ ฟาร์มที่เวียดนาม โดยในงวดปี 63 มีกำไรสุทธิ จำนวน 2,174 ล้านบาท ลดลง 6.73% เมื่อเทียบกับปี 62 ที่มีกำไรสุทธิ 2,331 ล้านบาท เนื่องจากมีผลขาดทุนจากอัตราแลกเปลี่ยนที่ยังไม่เกิดขึ้นจริง 242 ล้านบาท จากรายการที่เป็นรูปแบบสกุลเงินดอลล่าสหรัฐ และการคิดมูลค่าเจ้าหนี้ค่าก่อสร้างตามมาตรฐานบัญชี 223 ล้านบาท

ขณะเดียวกันมีกำไรสุทธิจากการดำเนินงานส่วนที่เป็นของบริษัทใหญ่เติบโตถึง 21.1% มาอยู่ที่ระดับ 2,617 ล้านบาท แม้จะมีการแพร่ระบาดของโควิด-19 แต่บริษัทขยายกำลังการผลิต 162 MW ส่งผลให้ปริมาณการผลิตไฟฟ้าเติบโต 6% เป็น 14,451 กิกะวัตต์-ชั่วโมง ส่วนการใช้ไฟฟ้าของลูกค้าอุตสาหกรรมในประเทศไทยมีการฟื้นตัวอย่างแข็งแกร่งสู่ระดับที่สูงกว่าช่วงเดียวกันของปีก่อนหน้าเป็นเวลา 5 เดือนติดต่อกันหรือตั้งแต่ก.ย.63 - ม.ค.64 และยังมีการขยายฐานลูกค้าอย่างต่อเนื่อง รวมถึงมีการเชื่อมเข้าระบบของลูกค้าอุตสาหกรรมรายใหม่ 15 MW และคาดว่าจะเพิ่มขึ้นอีกมากกว่า 40 MW ในปี64

บริษัทหลักทรัพย์บัวหลวง จำกัด เปิดเผยว่า ภาพรวมผลประกอบการในปี 64 น่าจะมีทิศทางที่ดีขึ้นจากปีก่อนจากผลประกอบการที่ดีขึ้นของโรงไฟฟ้าพลังงานแสงอาทิตย์ในประเทศเวียดนาม และผลกระทบของ COVID-19 ที่เบาลง บริษัทมุ่งเน้นการขยายกำลังการผลิตภายในประเทศ และการขยายไปยังประเทศใกล้เคียง และอยู่ระหว่างการศึกษาการทำ EV charging station ในพื้นที่นิคมอุตสาหกรรม และมีแผนการลดมลภาวะในระยะยาว

สำหรับคำแนะนำพื้นฐาน แนวโน้มผลประกอบการที่ดีขึ้น น่าจะหนุนให้ราคาหุ้นของ BGRIM ทรงตัวอยู่ในระดับที่ดีได้ และหากมีการประกาศการลงทุนใหม่ก็อาจส่งผลให้เราและตลาดปรับประมาณการกำไรและราคาเป้าหมายขึ้นได้ เรายังคงคำแนะนำ "ซื้อ" ราคาเป้าหมาย 59 บาท

EGCO

เป็นหนึ่งในฐานะบริษัทที่มีผู้ถือหุ้นใหญ่อย่าง กฟผ.และมีโรงไฟฟ้าขนาดใหญ่มากมายในหลายประเทศ รวมถึงมีโรงไฟฟ้าหลายประเทศที่เปิดให้บริการแล้ว โดยรายงานผลดำเนินงานปี 63 มีกำไรสุทธิ 8,733 ล้านบาท ลดลง 33% จากช่วงเดียวกันปีก่อนที่มีกำไรสุทธิ 13,059 ล้านบาท ขณะเดียวกันมีรายได้รวม 39,819 ล้านบาท ลดลง 9% แบ่งเป็นรายได้จากธุรกิจไฟฟ้า 39,072 ล้านบาท ลดลงจากปีก่อนที่มีรายได้ 42,830 ล้านบาท ส่วนค่าใช้จ่ายรวมีจำนวน 37,340 ล้านบาท ลดลง 7% จากช่วงเดียวกันปีก่อน

บทวิเคราะห์จากบริษัทหลักทรัพย์เคจีไอ ระบุว่า ผู้บริหารตั้งงบ CAPEX 5 ปี (2564-68) ไว้ที่อย่างน้อย 1.50 แสนล้านบาท โดยตั้งเป้าจะเพิ่มกำลังการผลิต equity capacity ใหม่ในปี 64 ไว้ที่ 1GW(รวมโครงการ โรงไฟฟ้าพลังก๊าซ Linden ในสหรัฐที่เพิ่งซื้อเข้ามา) จากกำลังการผลิตในปัจจุบันที่ 5.7Gwe จะเพิ่มเป็น 6.4GWe

โดยรูปแบบโรงไฟฟฟ้าที่บริษัททำดีล M&A น่าจะเป็นโรงไฟฟ้าก๊าซหรือพลังงานหมุนเวียน ซึ่งจะช่วยให้สัดส่วนกำไรจาก โรงไฟฟ้าถ่านหินลดลงจากระดับประมาณ 30% มาอยู่ในระดับที่ต่ำกว่า 30% ได้ (25-27%)

ทั้งนี้ EGCO เป็นผู้ประกอบการโรงไฟฟ้ารายแรกของไทยที่เข้าไปในตลาดไฟฟ้าสหรัฐ เรายังไม่ได้รวม upside จากดีลนี้เข้ามาในการประเมินมูลค่าหุ้น EGCO เนื่องจากยังมีข้อมูลจำกัดในช่วงที่ธุรกรรมยังไม่จบ แต่เรามองบวกกับดีลนี้เนื่องจาก เป็นหนึ่งในโครงการที่มีประสิทธิภาพมากที่สุดในแง่ต้นทุนในย่าน NYC Zone J (โรงไฟฟ้าแห่งนี้ป้อนไฟฟ้า 19% ให้กับ Zone J) เนื่องจากโรงไฟฟ้ามีอายุต่ำกว่า (22 ปี) เมื่อเทียบกับอายุเฉลี่ยของโรงไฟฟ้าใน NYC Zone J ที่ 45 ปี

อีกทั้งได้รับผลกระทบไม่มากนักจากการส่งเสริมพลังงานหมุนเวียนเพราะเป็นโรงไฟฟ้าที่อยู่อันดับต้นใน merit order รวมถึงมีโอกาสที่จะขยายธุรกิจในสหรัฐได้อีก ทั้งในส่วนของโรงไฟฟ้าแบบ conventional และพลังงานหมุนเวียน เราจะรวม upside เข้ามาในการประเมินมูลค่าหุ้นหลังจากที่ทำธุรกรรมจบในไตรมาส 2/64

อย่างไรก็ตามคาดว่ากำไรจากธุรกิจหลักในครึ่งแรกปี 64 จะลดลงจากปีก่อนเนื่องจากมีรายได้ equity income จากโครงการ Paju ลดลงเพราะ gas margin ลดลง (ราคา pooled price ลดลงและต้นทุนพลังงานแพงขึ้น) ในขณะเดียวกัน บริษัทอาจจะต้องบันทึกค่าใช้จ่าย amortization เพิ่มขึ้นในปี 64 ก่อนที่อัตรา adder ของโครงการ solar ในประเทศจะหมดอายุ นอกจากนี้ ปัญหาในการติดตั้งกังหันในโครงการ Yunlin ก็ทำให้ต้องเลื่อนกำหนด SCOD ออกไปจากเดิมในไตรมาส 2/64 เป็น ไตรมาส 1/65 แนะนำ "Outperform" ราคาเป้าหมาย 308 บาท/หุ้น

RATCH

ผู้ประกอบการโรงไฟฟ้าขนาดใหญ่ รายงานผลดำเนินงานปี 63 มีกำไรสุทธิ 6,286.68 ล้านบาท เพิ่มขึ้น 5.4% จากช่วงเดียวกันปีก่อนที่มีกำไรสุทธิ 5,963.28 ล้านบาท เนื่องจากรับรู้ส่วนแบ่งกำไรจากการร่วมค้าและบริษัทร่วมเพิ่มขึ้น รวมทั้งบริษัทฯ รับรู้กำไรจากอัตราแลกเปลี่ยนจากสกุลเงินเหรียญออสเตรเลียที่แข็งค่าขึ้น

ยังคงประมาณการกำไรปกติปี 2564 ที่ 6,045 ลบ. ลดลง 1%YoY) จาก 1) รับรู้ส่วนแบ่งทางกำไรของโรงไฟฟ้านวนคร ส่วนขยาย (60MW หรือ 24MWe) เต็มปีเป็นปีแรก 2) เริ่มรับรู้รายได้โรงไฟฟ้าพลังงานลม Collector ขนาด 227MW (227MWe) ตั้งแต่ 1Q64 เป็นต้นไป 3) เริ่มรับรู้รายได้โรงไฟฟ้าพลังงานก๊าซ Riau ขนาด 296MW (145MWe) ตั้งแต่ 2Q64 เป็นต้นไป

4) เริ่มรับรู้รายได้โรงไฟฟ้าพลังงานนิวเคลียร์ โครงการ Fangchenggang II ขนาด 2,360MW (236MWe) คาด COD ในปี 2564 และ 5) โรงไฟฟ้าพลังงานลม Yandin (214MW หรือ 150MWe) คาดเริ่มรับรู้รายได้ใน 1Q64 และมีโอกาสปรับประมาณการปี 2564 ขึ้นหาก EAF ของโรงไฟฟ้าหงสาดีกว่าที่เราคาดที่ 80% ยังคงราคาเหมาะสม ณ สิ้นปี 2564 ที่ 74.0 บาทต่อหุ้น เหลือ Upside gain 41.0% จึงยังคงคำแนะนำ “ซื้อ” พร้อมคาดเงินปันผลทั้งปี 2564 ที่ 2.40 บาทต่อหุ้น

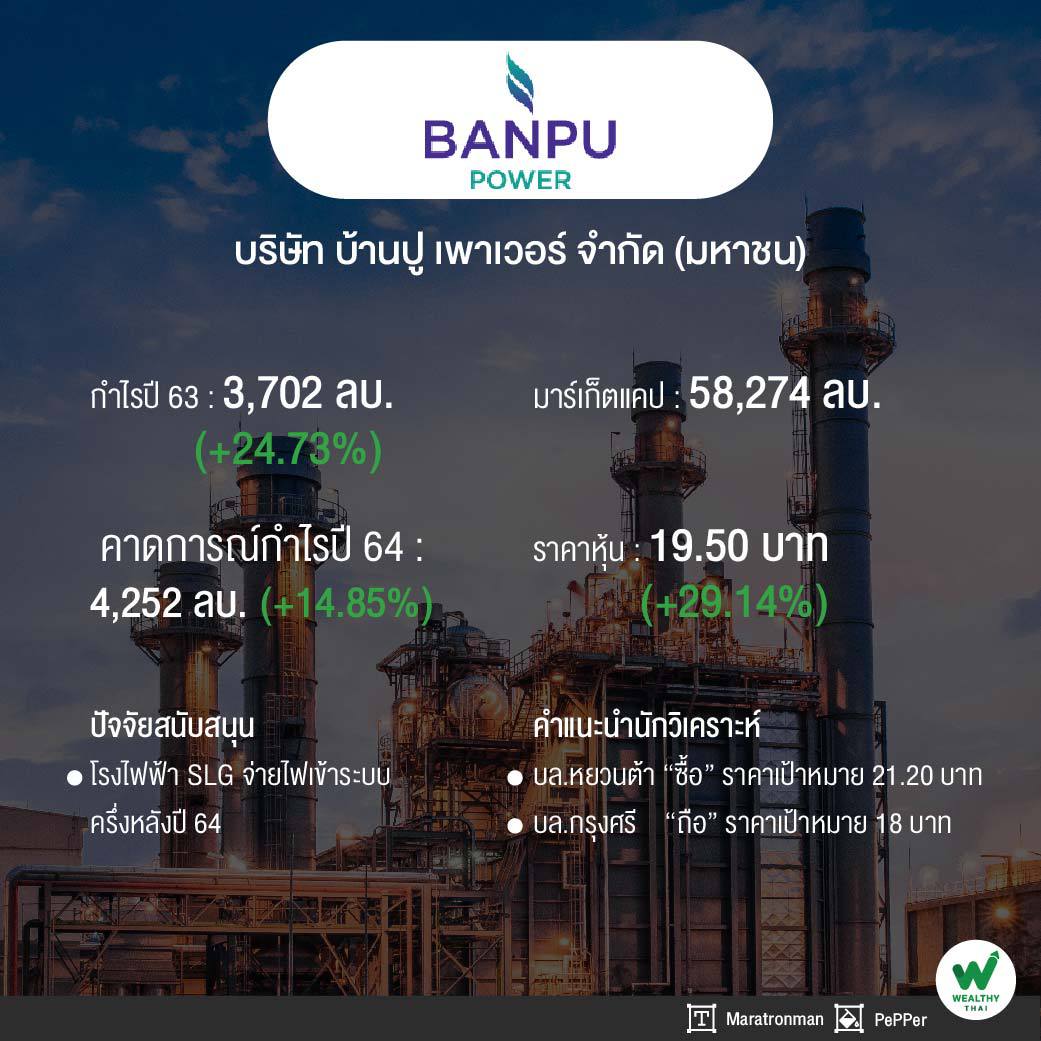

BPP

บริษัทเรือธงของกลุ่มบริษัท “บ้านปู” ที่ประกอบธุรกิจพลังงานสะอาด รายงานผลการดำเนินงานปี 63 มีกำไร 3,702ล้านบาท เพิ่มขึ้น 25% จากปี 62 ที่มีกำไร 2,968 ล้านบาท โดยสาเหตุที่กำไรเพิ่มขึ้น จากโรงไฟฟ้าพลังความร้อนร่วมในจีนดีขึ้นกว่าปีก่อน รวมถึงการได้รับมาตรการช่วยเหลือจากทางการจีน เพื่อบรรเทาผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 และการดำเนินมาตรการรูปแบบการจัดหาถ่านหินแบบรวมศูนย์ และการเพิ่มขึ้นของส่วนแบ่งกำไรจากการร่วมค้าของโรงไฟฟ้า HPC จากการรับรู้รายได้ค่าเคลมเงินประกันความเสียหายจากเหตุการณ์ภัยธรรมชาติเมื่อปี 62 และ 63

บทวิเคราะห์บริษัทหลักทรัพย์กรุงศรี มีมุมมองต่อ BPP ว่า กรณีที่มีแผนเพิ่มกำลังการผลิต สู่ 5.5GW ในปี 68 (ปี 63อยู่ที่ 2.75GW) จากโรงไฟฟ้าพลังงานทดแทนและความร้อน บริษัทตั้งเป้าขยายพลังงานทดแทนเติบโตสู่ 800MW ขณะที่ตั้งเป้าเพิ่มโรงไฟฟ้าพลังงานความร้อนสู่ 4,500MW

ทั้งนี้ค่อนข้างท้าทายเนื่องจากการแข่งขันในอุตสาหกรรมและความกังวลของตลาดต่อสภาพแวดล้อมจากโรงไฟฟ้าพลังงานความร้อน การก่อสร้างโรงไฟฟ้า SLG สมบูรณ์ และหน่วยที่1 มีกำหนดจ่ายไฟฟ้าและความร้อนใน 2H21 หน่วยที่ 2 ใน 1Q21 BPP คาดค่า EAF ของ HPC ที่ 85.6% ใน 2021 หรือ 3.6ppt สูงขึ้นจากปีที่แล้ว อย่างไรก็ตาม แนะนำ ถือ ปรับราคาเป้าหมายขึ้นสู่ 18 บาทต่อหุ้น จากเดิม 16.6บาท