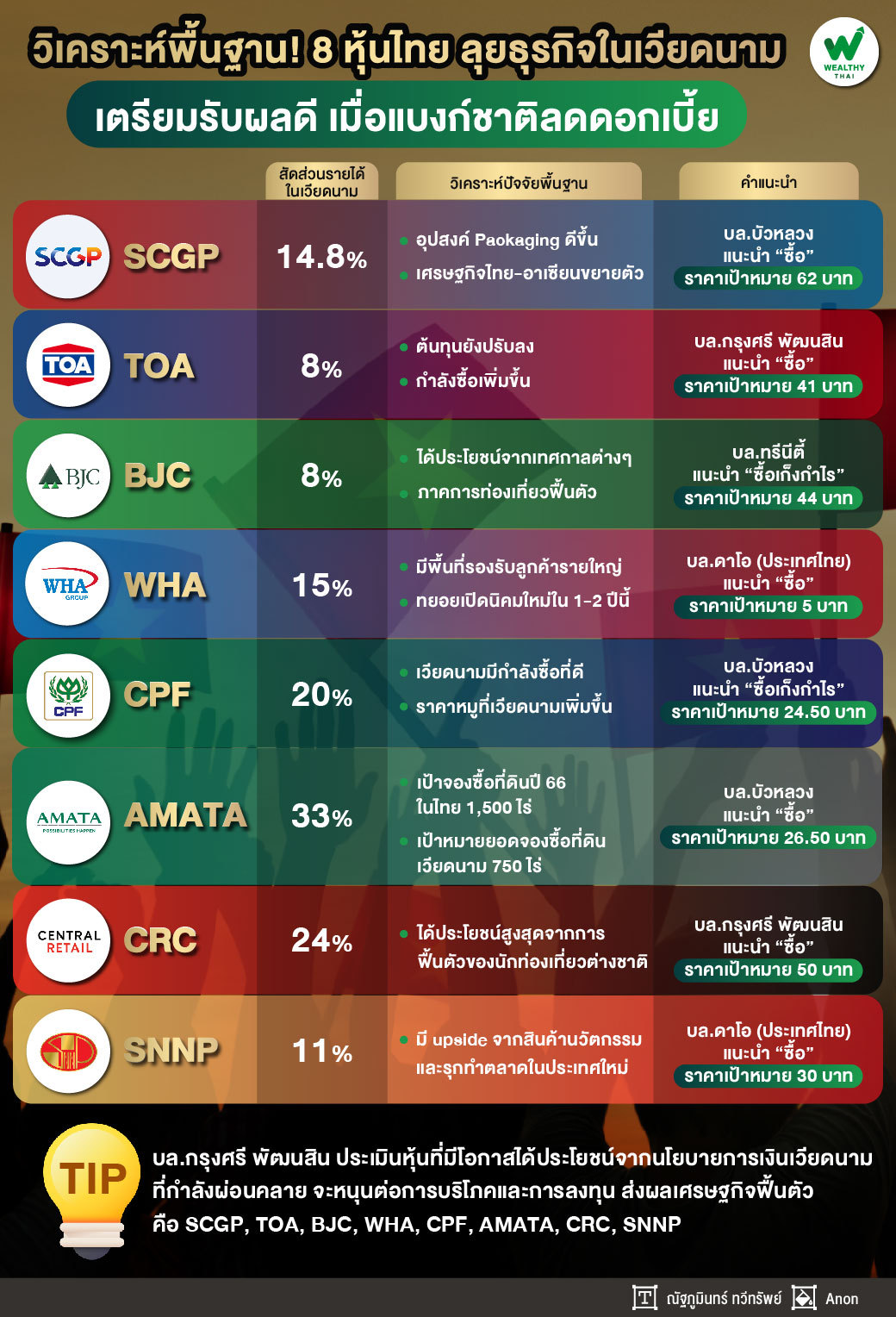

วิเคราะห์พื้นฐาน! 8 หุ้นไทย ลุยธุรกิจในเวียดนาม เตรียมรับผลดี เมื่อแบงก์ชาติลดดอกเบี้ย

หลังจาก ธนาคารกลางเวียดนาม (SBV) ประกาศลดอัตราดอกเบี้ยนโยบายลง 0.5% นับเป็นครั้งที่ 3 ของปีนี้ ทำให้นักวิเคราะห์มองว่า นโยบายการเงินที่ผ่อนคลายของเวียดนาม จะเป็นประโยชน์ต่อการบริโภคและการลงทุน หนุนเศรษฐกิจฟื้นตัว ดังนั้นหากย้อนกลับมาสำรวจบริษัทจดทะเบียนในตลาดหุ้นไทยกันบ้าง จะมีบริษัทไหนได้รับผลบวกจากประเด็นดังกล่าว Wealthy Thai รวบรวมมาให้แล้ว

นักวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) มีความเห็นว่า ประเด็นธนาคารกลางเวียดนาม (SBV) ประกาศลดอัตราดอกเบี้ยนโยบายลง 0.5% นับเป็นครั้งที่ 3 ของปีนี้ มีผล 25 พ.ค. คือ ลด Overnight interbank rate เหลือ 5.5% จาก 6% และ Refinance rate เหลือ 5% จาก 5.5% อัตราดอกเบี้ยเงินฝากไม่เกิน 6 เดือน เหลือ 5% จาก 5.5%

โดยฝ่ายวิจัยประเมินนโยบายการเงินที่ผ่อนคลายของเวียดนามคาดจะกระตุ้นเศรษฐกิจเวียดนาม และการบริโภคซึ่งคิดราว 55%ของ GDP ประเมินเป็นบวกต่อหุ้นที่มีธุรกิจในเวียดนาม อาทิ SNNP , CRC, AMATA มีรายได้จากเวียดนามในปี 65 ที่ 11%, 24% และ 33% ของรายได้ ตามลำดับ

ทั้งนี้ หลังจากที่นำเสนอข้อมูลเบื้องต้น หุ้นที่มีโอกาสได้ประโยชน์จากแนวโน้มนโยบายการเงินเวียดนามที่กำลังผ่อนคลาย จะเป็นประโยชน์ต่อการบริโภคและการลงทุน หนุนเศรษฐกิจฟื้นตัว พบว่า ยังมีหุ้นที่น่าสนใจอีกบางส่วนที่มีฐานรายได้จากเวียดนาม อาทิ SCGP (14.8% ของรายได้) TOA (8% ของรายได้) BJC (8% ของรายได้) WHA (15% ของรายได้) CPF (20% ของรายได้) บวกกับ ชุดหุ้นที่นำเสนอดังกล่าว AMATA, CRC, SNNP หุ้นน่าสนใจจึงมองที่ AMATA, CPF, TOA, WHA

SCGP รับอานิสงส์เศรษฐกิจขยายตัว

จากหุ้นที่นักวิเคราะห์รวบรวมมานั้น หากเข้าไปสำรวจปัจจัยพื้นฐานพบว่า นักวิเคราะห์บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) แนะนำ “ซื้อ” SCGP โดยกำหนดราคาเป้าหมาย 62 บาท ซึ่งมีประเด็นสำคัญดังนี้

1.อุปสงค์ของ Packaging ค่อยๆ ปรับตัวดีขึ้นในไตรมาส 1/66 และต่อเนื่องมาที่ไตรมาส 2/66 ตามเศรษฐกิจที่กลับมาขยายตัวทั้งไทย-อาเซียน รวมถึงการเปิดเมืองของจีน และคาดว่าในครึ่งหลังปีนี้จะแข็งแกร่งต่อ โดยเฉพาะกลุ่มอาหาร/เครื่องดื่ม อาหารแช่แข็ง และอาหารสัตว์เลี้ยง ซึ่งจะหนุนทั้งปริมาณขายและราคา แต่การแข่งขันก็ยังมีสูงอยู่

2.ปัจจัยกดดันด้านต้นทุนคลี่คลาย หนุนอัตรากำไรขยายตัว โดยเฉพาะราคาเศษกระดาษที่ลดลงราว 27% ใน 4 เดือนแรกของปีนี้ เมื่อเทียบเฉลี่ยปีก่อน จากค่าระวางเรือที่ลดลง 71% ในช่วงเดียวกัน อีกทั้งต้นทุนพลังงานก็ลดลงด้วย

3. เดินหน้ากลยุทธ์การเติบโตต่อทั้ง Organic (ขยายการลงทุนโครงการต่อเนื่อง) และ Inorganic ผ่านการควบรวม/ซื้อกิจการ โดยเป้าหมายปี 68 จะปั้นรายได้ให้เป็นเท่าตัวเมื่อเทียบปี 63 และหากทำได้จริง จะเป็น Upside ต่อการเติบโตของกำไร

TOA กำไรปีนี้เด่น

ถัดมา TOA นักวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมาย 41 บาท แนวโน้ม Gross margin ซึ่งเริ่มฟื้นในไตรมาส 1/66 ที่ 32.8% ยังมีโมเมนตัมดีต่อเนื่องในไตรมาส 2/66 ปรับขึ้นมาที่ 34% จากต้นทุนยังปรับลงต่อเนื่องทั้งต้นทุนแพงหมดลง, การใช้ Tio2 (20% ของต้นทุน) จีน ซึ่งราคาถูกกว่า ใช้เพิ่มขึ้น รวมถึง การผลักดันสินค้ากลุ่มสี Premium (High margin) ทำได้ดีขึ้น ภายใต้รายได้ที่ยังเติบโต Double digit growth จากช่วงเดียวกันของปีก่อน ผลจากปรับราคาปีก่อนและกิจกรรมเศรษฐกิจที่เพิ่มขึ้น

โดยรวมมองกำไรปี 66 ถือเป็นปีที่ดี ที่จะทำได้กว่า 2.1 พันล้านบาท เติบโต 53%จากปีก่อน ภายใต้ธุรกิจที่แกร่ง Market share เกือบ 50% และสินค้าจีนเข้ามาแข่งมีน้อย เชิง Tactical ค่าแรงขั้นต่ำมีผลกระทบทางตรงน้อย จากส่วนใหญ่เน้นระบบ Automation และผลทางอ้อมยังปานกลาง จากผลบวกทั้งกำลังซื้อเพิ่ม รวมถึง โอกาสแย่ง Market share สินค้าทดแทนอื่นเพิ่มจากสีเป็นการตกแต่งที่ต้นทุนถูกสุด จะชดเชยผลกระทบต้นทุนตกแต่งที่เพิ่มขึ้น

BJC ยอดขายโต

BJC นักวิเคราะห์บริษัทหลักทรัพย์ ทรีนีตี้ จำกัด ยังแนะนำ “ซื้อเก็งกำไร” โดยให้ราคาเป้าหมายที่ 44 บาท โดยมองว่า BJC จะสามารถรักษาโมเมนตัมการโตในไตรมาส 2 ได้ดี นำโดยกลุ่ม Modern Trade ที่ได้ประโยชน์จากเทศกาลต่างๆ รวมถึงการท่องเที่ยว ผู้บริหารยังคงเป้าการเติบโตเดิม (ยอดขายโต double-digits และ อัตรากำไรขั้นต้นเพิ่มขั้น 75 – 100 bps)

ทั้งนี้ปัจจัยที่อาจกดดันราคาหุ้นในระยะสั้นได้แก่นโยบายการขึ้นค่าแรงขั้นต่ำ โดยบริษัทมองว่าการขึ้นค่าแรงจะกระทบบริษัทอย่างจำกัด เนื่องจากมีพนักงานที่ต้องปรับค้าแรงเพียงแค่ 30% ของพนักงานทั้งหมด ประเมินว่าการขึ้นค่าแรง 10% จะกระทบกับกำไรสุทธิราว 2%

WHA แผนเปิดนิคมใหม่

WHA นักวิเคราะห์บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมาย 5 บาท จาก presale ที่จะเพิ่มขึ้นอยู่ในระดับสูงช่วง 2-3 ปีข้างหน้า และทำสถิติสูงสุดตั้งแต่ปี 57 รวมทั้งผู้ผลิตรถ EV และ supply chain ที่จะเข้ามาลงทุนอย่างต่อเนื่อง ทั้งนี้ประเมินว่าบริษัทมีพื้นที่รองรับการขายที่ดินให้ลูกค้ารายใหญ่ได้ จากการจัดหาพื้นที่ขายเพิ่มขึ้น, พัฒนา และมีแผนที่จะทยอยเปิดนิคมใหม่ใน 1-2 ปีนี้ จึงเชื่อว่าหุ้นควรที่จะกลับมาเทรด premium

CPF ราคาหมูเวียดนามพุ่ง

CPF นักวิเคราะห์ บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) แนะนำ “ซื้อเก็งกำไร” หุ้น CPF ราคาเป้าหมาย 24.50 บาท เนื่องจากมูลค่าหุ้นที่ถูกมาก ณ ปัจจุบัน แต่แนะนำว่าไม่ต้องรีบร้อนเข้าลงทุนในหุ้น CPF เนื่องจากยังคงไม่เห็นสัญญาณว่าราคาหมูจีนจะฟื้นตัวกลับมาปรับตัวดีขึ้น ในขณะที่ราคาหมูไทยยังคงอยู่ในช่วงขาลง

ขณะที่ผู้บริหารมองว่าราคาหมูจีนมีแนวโน้มปรับตัวสูงขึ้นในช่วงครึ่งหลังของปี 2566 จากการคาดการณ์ว่ารัฐบาลจีนจะเข้าไปซื้อหมูเข้าสต๊อกสำรองในช่วงครึ่งหลังของปี 2566 และอัตรากำไรของ CTI ที่มีแนวโน้มปรับตัวดีขึ้นในครึ่งหลังของปี 2566

รวมทั้งบริษัทคาด CTI มีแนวโน้มขาดทุนลดลงในไตรมาส 2/66 ก่อนที่จะพลิกกลับไปเป็นกำไรหลักในช่วงครึ่งหลังของปี 2566 เนื่องจากราคาหมูจีนที่ปรับตัวสูงขึ้นและต้นทุนการเลี้ยงที่ลดลง นอกจากนี้กำลังซื้อที่ปรับตัวดีขึ้นในประเทศเวียดนามได้ ส่งผลให้ราคาหมูเวียดนามปรับตัวเพิ่มขึ้นจาก 50,000 ดอง/กก. ไปเป็น 54,000 ดอง/กก. ในช่วงเดือน เม.ย.-พ.ค. และคาดว่าโมเมนตัมของราคาหมูเวียดนามที่ฟื้นตัวจะแข็งแกร่งเพิ่มขึ้นไปอีกในช่วงครึ่งหลังของปี 2566

AMATA มีแผน spin off ธุรกิจ utilities เข้า IPO

AMATA นักวิเคราะห์ บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) แนะนำ`ซื้อ` ราคาเป้าหมาย 26.50 บาท โดย AMATA ยังคงเป้าจองซื้อที่ดินปี 66 ในประเทศไทยที่ 1500 ไร่ และในประเทศเวียดนาม 750 ไร่ ปัจจัยด้านค่าแรงขั้นต่ำที่อาจจะมีการปรับขึ้นไม่มีผลมากนักต่อการตัดสินใจลงทุน เนื่องจากยังมีปัจจัยอื่นๆที่สนับสนุน เช่น โครงสร้างพื้นฐาน สิทธิในการถือครองที่ดิน ห่วงโซ่อุปทานที่เข้ามาลงทุนก่อนหน้า และมาตรการส่งเสริมการลงทุนต่างๆ บริษัทมีแผน spin off ธุรกิจ utilities เข้า IPO คาดเสร็จสิ้นในปี 67

CRC กำไรปกติทั้งปีจะโตกว่า 25%

CRC นักวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมาย 50 บาท โดยชอบ CRC จาก คาดเป็นหุ้นค้าปลีกที่ได้ประโยชน์สูงสุดจากการฟื้นตัวของนักท่องเที่ยวต่างชาติ, คาดกำไรปกติทั้งปีจะโตกว่า 25% เป็น 8.65 พันล้านบาทเหนือกว่าช่วงก่อนเกิดโควิด, นอกจากนั้น ยังมีโอกาสเกิด upside ได้ หาก SSSG ทั้งปี 66โตดีกว่าเราคาดไว้ที่ 7% โดยทุก 1% ที่ดีกว่าคาดจะมีผลต่อกำไร 2-4%

SNNP มี upside จากการรุกทำตลาดในประเทศใหม่

SNNP นักวิเคราะห์บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) แนะนำ ซื้อ ราคาเป้าหมาย 30 บาท โดย คาดกำไรสุทธิไตรมาส 2/66 ขยายตัวจากช่วงเดียวกันของปีก่อน และจากไตรมาสก่อน เนื่องจากรายได้ในประเทศและต่างประเทศเติบโตต่อเนื่อง ซึ่งชอบ SNNP จาก valuation น่าสนใจ และยังมี upside จากสินค้านวัตกรรม และการรุกทำตลาดในประเทศใหม่