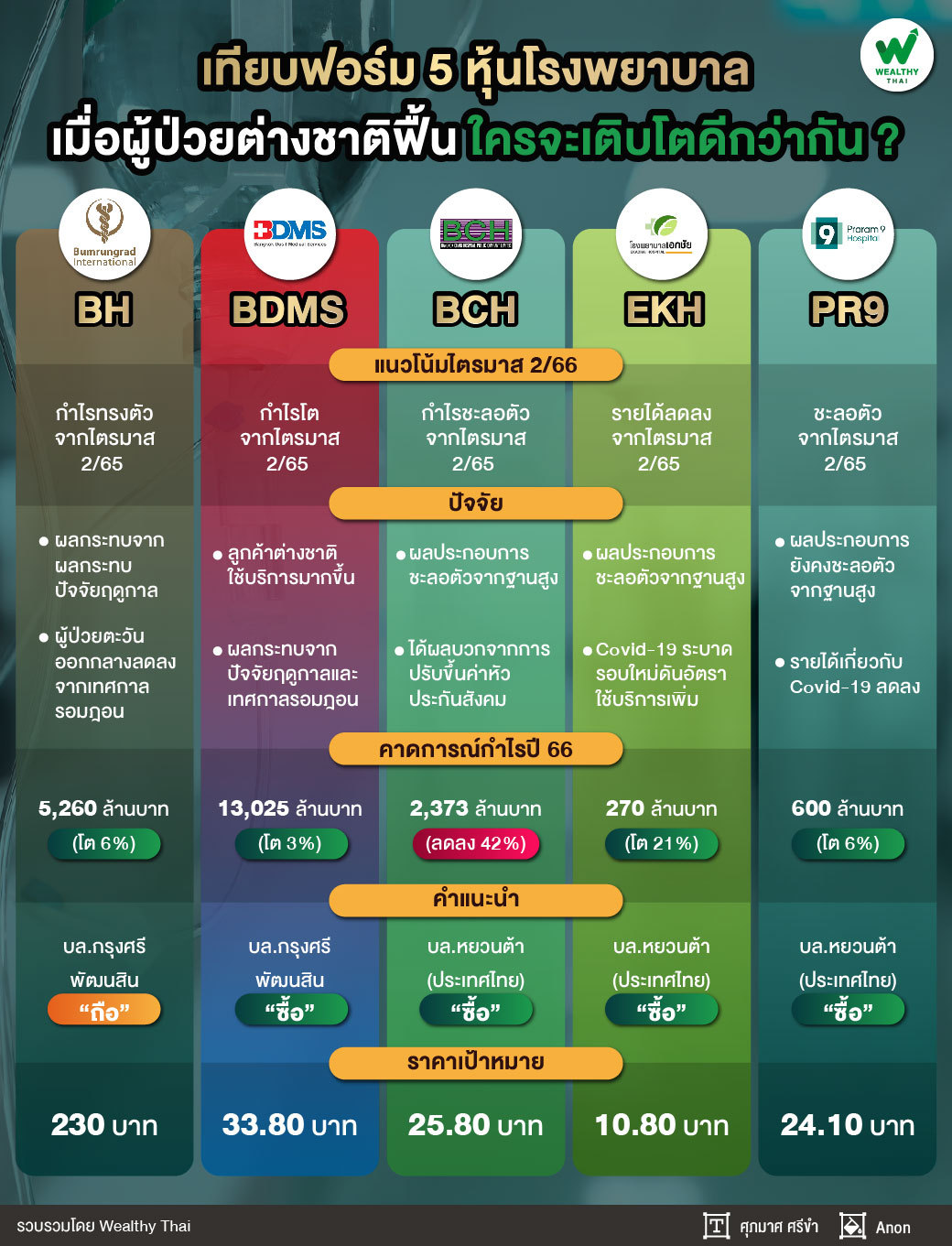

เทียบฟอร์ม 5 หุ้นโรงพยาบาล เมื่อผู้ป่วยต่างชาติฟื้น ใครจะเติบโตดีกว่ากัน ?

ผ่านปี 2566 มาครึ่งทางแล้ว จำนวนนักท่องเที่ยวต่างชาติยังเดินทางเข้ามาในไทยอย่างต่อเนื่อง ซึ่งนอกจากธุรกิจที่เกี่ยวกับการท่องเที่ยวและการอุปโภคบริโภคจะได้รับประโยชน์แล้ว

หุ้นกลุ่มโรงพยาบาลนับเป็นอีกกลุ่มที่ได้รับผลบวกเช่นเดียวกัน เพราะผู้ป่วยต่างชาติเป็นถือเป็นกลุ่มลูกค้าที่มีความสำคัญ และช่วยสนับสนุนรายได้ให้กับโรงพยาบาลไทยหลายแห่ง

วันนี้ Wealthy Thai จึงมีแนวโน้มไตรมาส 2/66 ของ 5 หุ้นที่มีสัดส่วนรายได้และได้รับความนิยมจากผู้ป่วยต่างชาติ มาฝาก มาดูกันว่าผลงานของแต่ละโรงพยาบาลจะสร้างการเติบโตเป็นอย่างไร

มาเริ่มกันที่ BH หรือ บริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) โดยสิ้นไตรมาส 1/66 บริษัทมีสัดส่วนรายได้จากผู้ป่วยต่างชาติอยู่ที่ 66.9% เพิ่มขึ้นจากช่วงเดียวกันของปีก่อนที่อยู่ที่ 55.5%

ส่วนแนวโน้มไตรมาส 2/66 นักวิเคราะห์จากบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ระบุว่า เบื้องต้นคาดว่ากำไรปกติทรงตัวจากไตรมาสเดียวกันปีก่อนที่มีกำไร 1,161 ล้านบาท แต่ลดลงจากไตรมาสก่อนหน้า เนื่องจาก 1. คาดรายได้รักษาพยาบาลเติบโตในอัตราแผ่วลงเมื่อเทียบกับการเติบโตในไตรมาสก่อนหน้า

โดยเป็นผลจากรายได้ไตรมาส 2/65 เริ่มมีฐานสูงกว่าช่วง Pre COVID ขณะที่เทียบกับไตรมาสก่อนหน้า คาดรายได้ลดลงจากการใช้บริการ และ Intensity ค่ารักษา ซึ่งเป็นผลกระทบปัจจัยฤดูกาล และคาดว่าเทศกาลรอมฎอนจะมีผลกระทบต่อการใช้บริการของลูกค้าตะวันออกกลางเต็มเดือนเม.ย. 66

ประกอบกับ 2. คาดว่า Gross margin จะอยู่ในระดับใกล้เคียงไตรมาส 2/65 ที่ 46.2% และลดลงจาก 47.9% ในไตรมาส 1/66 สำหรับทั้งปี 2566 คาดกำไรสุทธิ 5,260 ล้านบาท เติบโต 6% เป้นการเติบโตระดับปกติ จึงคงคำแนะนำ Neutral ราคาเป้าหมายที่ 230บาท

ถัดมา BDMS หรือ บริษัท กรุงเทพดุสิตเวชการ จำกัด (มหาชน) โดยสิ้นไตรมาส 1/66 บริษัทมีสัดส่วนรายได้จากผู้ป่วยต่างชาติอยู่ที่ 29% เพิ่มขึ้นจากช่วงเดียวกันของปีก่อนที่อยู่ที่ 22%

สำหรับแนวโน้มไตรมาส 2/66 นักวิเคราะห์จากบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ระบุว่า แนวโน้มไตรมาส 2/66 ไม่เด่น เบื้องต้นคาดว่าจะมีกำไรสุทธิราว 2,900 ล้านบาท โต 9% จากไตรมาสเดียวกันปีก่อน แต่ลดลง 16% จากไตรมาสก่อนหน้า เนื่องจากคาดว่ารายได้จะเติบโต 4-5%

จากการใช้บริการของลูกค้าเพิ่มขึ้น โดยเฉพาะกลุ่มลูกค้าต่างชาติ Fly in ส่วนลูกค้าชาวไทยคาดมีผลกระทบน้อยลงตามการปรับฐานรายได้เกี่ยวกับ COVID-19 ขณะที่เทียบกับไตรมาสก่อนหน้าคาดรายได้ลดลงตามปัจจัยฤดูกาล และผลกระทบจากเทศกาลรอมฎอนเต็มเดือนเม.ย. 66 ประกอบกับคาดมี Gross margin ราว 33% ดีขึ้นจาก 32.6% ในไตรมาส 2/65 แต่ลดลงจากไตรมาส 1/66

ส่วนทั้งปี 2566 คาดกำไรสุทธิ 13,025 ล้านบาท โต 3% เติบโตจากฐานสูงในปีก่อน โดยยังชอบ BDMS และเลือกเป็นหุ้นเด่นกลุ่มฯ จากความได้เปรียบด้าน Capacity รองรับการเติบโตต่อเนื่องในช่วง Post COVID และมีโอกาสได้ประโยชน์มากขึ้นจากความร่วมมือกับ Ping Au Health ที่มีฐานลูกค้าประกันสุขภาพขนาดใหญ่มารักษาในไทย

อีกทั้งการเติบโตของกลุ่มลูกค้าประกันและประกันสังคมช่วยให้มี Economy of scale จากการใช้บริการเพิ่มขึ้นในระยะยาว แนะนำ ซื้อ ราคาเป้าหมาย 33.80 บาท

ขณะที่ PR9 หรือ บริษัท โรงพยาบาลพระรามเก้า จำกัด (มหาชน) โดยสิ้นไตรมาส 1/66 บริษัทมีสัดส่วนรายได้จากผู้ป่วยต่างชาติอยู่ที่ 14% เพิ่มขึ้นจากช่วงเดียวกันของปีก่อนที่อยู่ที่ 10%

สำหรับแนวโน้มไตรมาส 2/66 นักวิเคราะห์จากบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ระบุว่า คาดผลประกอบการยังคงชะลอตัวจากฐานสูง ซึ่งรายได้เกี่ยวกับ COVID-19 ในไตรมาส 2/65 ราว 20% ของรายได้ เทียบกับไตรมาส 2/66 ที่แทบไม่มีรายได้จาก COVID-19 แล้ว จึงคาดว่ากำไรจะฟื้นตัวเด่นในครึ่งหลังของปีนี้ เนื่องจากเป็นการเติบโตจากฐานที่ไม่มีรายได้จาก COVID-19 แล้วเหมือนกัน

ทั้งนี้ประมาณการกำไรปี 2566 ที่ 600 ล้านบาท เติบโต 6% โดยปัจจัยสนับสนุนจากการกลับมาของกลุ่มลูกค้าปกติทั้งคนไข้ไทยและต่างชาติ โดยคาดว่ากลุ่มลูกค้าเงินสดจะกลับมาจาก Pent Up Demand ซึ่งจะทำให้ผู้ป่วยกลับมาใช้บริการมากขึ้น

ขณะที่คนไข้ต่างชาติปีนี้จะได้แรงหนุนจากการกลับมาของคนไข้จีนหลังการผ่อนคลายมาตรการกักตัว รวมถึงกลยุทธ์ในการเพิ่มฐานลูกค้ากลุ่มประกันสุขภาพจากความร่วมมือกับพันธมิตรบริษัทประกันหลายๆแห่ง พร้อมกับเน้นเพิ่มฐานลูกค้าบริษัทคู่สัญญา โดยปรับคำแนะนำจาก เก็งกำไร เป็น ซื้อ มองว่าราคาปรับลดลงสะท้อนปัจจัยลบไปแล้ว คงมูลค่าพื้นฐานที่ 24.10 บาท

ส่วน EKH หรือ บริษัท เอกชัยการแพทย์ จำกัด (มหาชน) เป็นโรงพยาบาลที่ได้รับความนิยมจากผู้ป่วยจีนในการเข้ารักษาในศูนย์ผู้มีบุตรยาก หรือ IVF โดยนักวิเคราะห์จากบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ระบุว่า แนวโน้มไตรมาส 2/66 คาดรายได้จะเติบโตจากไตรมาสก่อนหน้า เนื่องได้แรงหนุนจากการกลับมาระบาดของ COVID-19 ซึ่งบริษัทให้ข้อมูลว่าอัตราการใช้บริการ (Utilization Rate) อยู่ที่ระดับสูงกว่า 80% ดีขึ้นราว 10% จากไตรมาส 1/66 แต่เทียบไตรมาสเดียวกันปีก่อน คาดว่าจะยังลดลงจากฐานสูง

อย่างไรก็ตาม แนะนำ “ซื้อ” คาดผลประกอบการในครึ่งหลังปี 2566 จะพลิกกลับมาเติบโตรับผลบวกจากการเปิดประเทศ โดยระยะยาวเติบโตต่อเนื่องจากการเปิดศูนย์เฉพาะทางและการขยายธุรกิจใหม่รพ.คูนหรือ KOON Palliative Care ช่วยเพิ่มรายได้ ด้านสถานะทางการเงินของ EKH ค่อนข้างแข็งแกร่งไม่มีภาระหนี้สิน ภาพรวมปี 2566 เบื้องต้นคงประมาณการกำไรจะพลิกกลับมาเติบโต 21% เป็น 270 ล้านบาท ประเมินมูลค่าพื้นฐานปี 2566 ที่10.80 บาท

ปิดท้ายที่ BCH หรือ บริษัท บางกอก เชน ฮอสปิทอล จำกัด (มหาชน) อีกหนึ่งโรงพยาบาลที่มีจำนวนผู้ป่วยต่างชาติเข้าใช้บริการจำนวนมาก โดยนักวิเคราะห์จากบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ระบุว่า คาดกำไรไตรมาส 2/66 จะฟื้นตัวจากไตรมาส 1/66 เนื่องจากตั้งแต่เดือนพ.ค. 66 จะได้ผลบวกจากการปรับขึ้นค่าหัวประกันสังคม 10% และการระบาดของ COVID-19 ช่วยให้จำนวนผู้ใช้บริการมากขึ้น แต่คาดยังชะลอตัวจากไตรมาส 2/65 จากฐานสูง ซึ่งในไตรมาส 2/65 การระบาดของ COVID-19 รุนแรงกว่า

โดยคาดผลประกอบการจะกลับมาเติบโตเมื่อเทียบกับช่วงเดียวกันของปีก่อนอีกครั้งในครึ่งหลังของปี 2566 เนื่องจากรายได้ COVID-19 ได้คลี่คลายตั้งแต่ในครึ่งปีหลังของปีก่อน จึงเป็นการเติบโตจากฐานเดียวกัน ซึ่งมีรายได้จาก COVID-19 ในระดับต่ำ ขณะที่ปีนี้มีผลบวกจากการปรับขึ้นค่าหัวประกันสังคม โดยภาพรวมปี 2566 คงประมาณการกำไรที่ 2,373 ล้านบาท ลดลง 42% คงคำแนะนำ ซื้อ ราคาเหมาะสมที่ 25.80 บาท