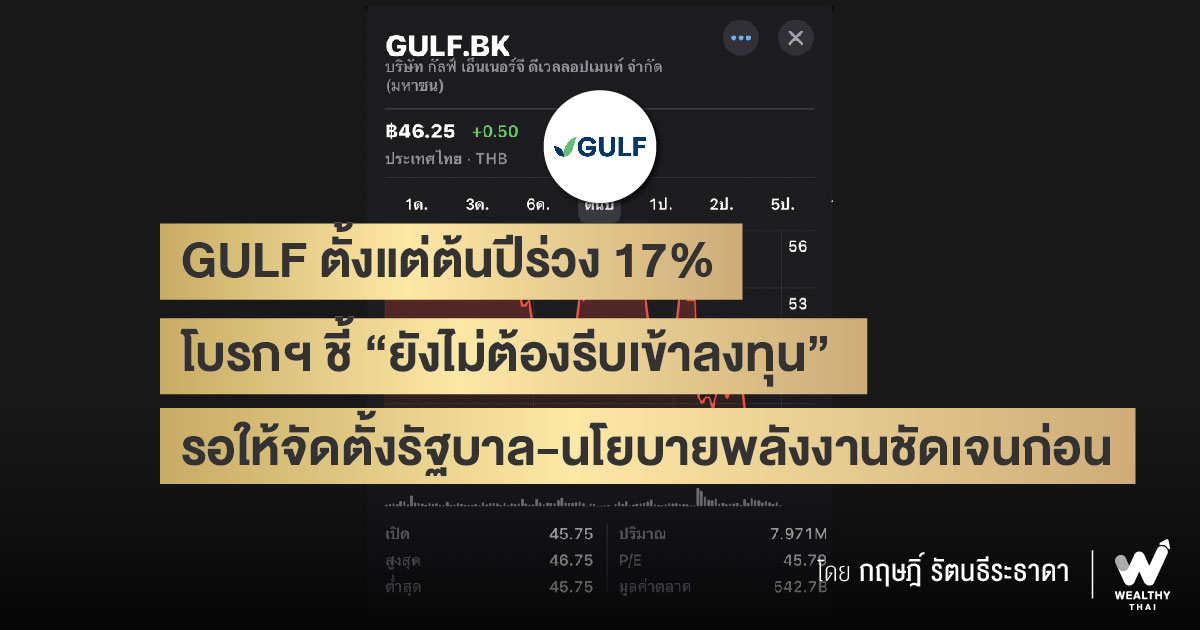

GULF ตั้งแต่ต้นปีร่วง 17% โบรกฯ ชี้ “ยังไม่ต้องรีบเข้าลงทุน” รอให้จัดตั้งรัฐบาล-นโยบายพลังงานชัดเจนก่อน

บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ GULF เป็นหุ้นที่ถูกพูดถึงเป็นอย่างมากในช่วงที่ผ่านมา เนื่องด้วยปัจจัยด้านนโยบายการเมือง ที่จะมีการเปลี่ยนผ่านของรัฐบาลชุดใหม่ ซึ่งมีนโยบายปรับปรุงโครงสร้างการผลิตไฟฟ้า ที่อาจมีผลกระทบต่อการขายไฟฟ้าด้วย

รวมไปถึงประเด็นข่าวที่เกี่ยวกับบริษัทย่อยอย่าง บริษัท อินทัช โฮลดิ้งส์ จำกัด (มหาชน) หรือ INTUCH ที่ในช่วงไม่กี่วันที่ผ่านมา ถูกตั้งข้อสงสัยในความโปร่งใสของการทำธุรกิจ หลังจากบริษัท ไอทีวี จำกัด (มหาชน) หรือ ITV ซึ่งเป็นบริษัทย่อยที่ INTUCH ถือหุ้น 52.92% มีการรายงานข้อผิดพลาดในรายงานการประชุมจนเกิดความเข้าใจผิดขึ้น

ทั้งนี้ ทำให้เกิดผลกระทบจิตวิทยาเชิงลบต่อราคาหุ้นทั้ง 2 ตัว แต่จากการสำรวจข้อมูลความเคลื่อนไหวของราคาหุ้น GULF ตั้งแต่ต้นปีถึงปัจจุบัน( ณ วันที่ 15 มิถุนายน 2566) พบว่ามีการปรับตัวลดลง 17.19% หรือลงมาอยู่ที่ราคา 45.75 บาท ซึ่งจากที่ราคาหุ้นปรับตัวลดลงดังกล่าว จะเป็นโอกาสให้ลงทุนได้หรือไม่ วันนี้เราจะพาไปหาคำตอบกัน

เริ่มกันที่บทวิเคราะห์ของบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ให้คำแนะนำ “ซื้อ” กำหนดราคาเป้าหมายที่ 59.50 บาท แต่อย่างไรก็ตามในระยะสั้นหุ้นอาจยังมี Overhang จากปัจจัยการเมือง เชิงกลยุทธ์ จึงยังไม่ต้องรีบเข้าลงทุนและอาจพิจารณาเข้าลงทุนหลังการตั้งรัฐบาลและการกำหนดนโยบายด้านพลังงานมีความชัดเจนแล้ว

ขณะที่ผลการดำเนินงานในไตรมาส 2/66 คาดกำไรปกติจะยังสามารถทำระดับสูงสุดใหม่รายไตรมาสได้อีกครั้ง แม้มีการปรับค่า Ft งวด พ.ค.- ส.ค. ลง แต่จะได้แรงหนุนจากการรับรู้รายได้จากการ COD หน่วยที่ 1 ของโรงไฟฟ้า GPD ในวันที่ 31 มี.ค. และต้นทุนก๊าซธรรมชาติที่ปรับตัวลงเร็วกว่าค่า Ft ซึ่งสามารถชดเชยผลกระทบจากค่า Ft ที่ปรับลดลงได้

ด้านบทวิเคราะห์ของบริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) ให้คำแนะนำ “ซื้อ” และกำหนดราคาเป้าหมายที่ 68 บาท ซึ่งราคาหุ้นที่ปรับตัวลงมากกว่าค่าเฉลี่ยของตลาดมากในช่วงเดือนที่ผ่านมา เนื่องจากตลาดมีความกังวลเกี่ยวกับนโยบายในการหาเสียงของพรรคก้าวไกล

แต่อย่างไรก็ดี การลดราคาไฟฟ้าลง 0.70บาทต่อหน่วย ภายใน 1 ปี และการเจรจาให้ลดลงค่าความพร้อมจ่าย (AP) ของโรงไฟฟ้า IPP รวมไปถึงการลดกำลังผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิลใน PDP มองว่าความกังวลดังกล่าวจะไม่ส่งผลกระทบต่อปัจจัยพื้นฐานของหุ้นกลุ่มโรงไฟฟ้า

ส่วนประเด็นที่ว่าทำไมประเทศไทยถึงยังต้องมีโรงไฟฟ้า IPP ใหม่ จากประเด็นปริมาณไฟฟ้าสำรองที่เป็นประเด็นว่าสูงนั้น แท้จริงแล้วความต้องการไฟฟ้าสูงสุดจะเกิดขึ้นในตอนกลางคืน ช่วงเดือน เม.ย.-พ.ค. ซึ่งเป็นช่วงเวลาที่กลุ่มพลังงานทดแทนมีความไม่แน่นอนสูง ฝ่ายวิจัยนำปัจจัยดังกล่าวมาคำนวณย้อนกลับเป็นปริมาณสำรอง (Reserve margin) เหลือ 25% ในปี 2566 และจะลดเหลือ 16% ในปี 2570

หากความต้องการใช้ไฟฟ้าสูงสุดเพิ่มขึ้นโดยเฉพาะจากการเปลี่ยนมาใช้ EV ก็อาจเพิ่มความเสี่ยงไฟฟ้าไม่พอ ทำให้ประเทศไทยยังจำเป็นต้องมีโรงไฟฟ้า IPP เพื่อรักษาความมั่นคงด้านระบบไฟฟ้า (พลังงานทดแทนยังไม่สามารถตอบโจทย์เรื่องดังกล่าวได้)

ดังนั้นหากพิจารณาต้นทุนค่าไฟฟ้า ต้นทุนค่าก่อสร้างโรงไฟฟ้าเช่น ค่า AP และ CP ทั้งหมดอยู่เพียงราว 0.80 บาทต่อหน่วย (ถือเป็นราคาที่ต้องจ่ายเพื่อป้องกันความเสี่ยงไฟฟ้าดับ) การเพิ่มหรือลดโรงไฟฟ้า IPP จึงอาจไม่ได้ส่งผลต่อราคาไฟฟ้าอย่างมีนัย แต่ส่งผลต่อความเสี่ยงไฟฟ้าดับแน่นอน