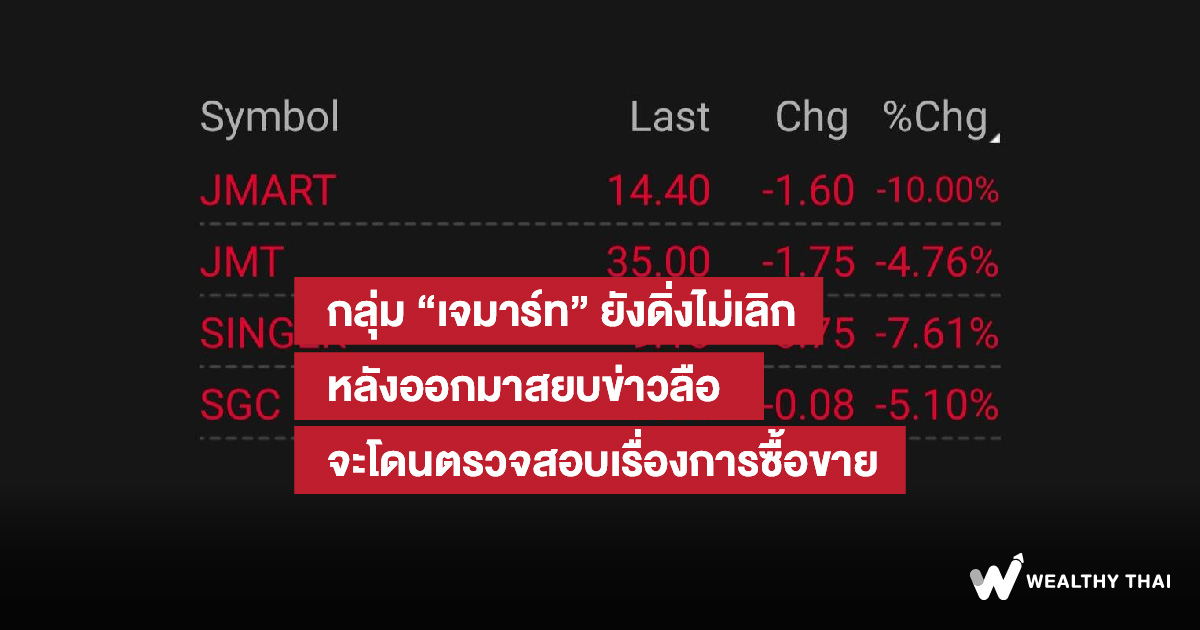

กลุ่ม “เจมาร์ท” ยังดิ่งไม่เลิก หลังออกมาสยบข่าวลือ จะโดนตรวจสอบเรื่องการซื้อขาย

ความเคลื่อนไหวของหุ้นในกลุ่มเจมาร์ท ที่นำทีมโดย JMART ,JMT และ SINGER ยังคงเผชิญแรงขายออกมาอย่างต่อเนื่องจากในช่วงวันที่ 22 มิ.ย. ที่ผ่านมา หลังจากที่มีกระแสข่าวในหน้าสื่อสารออนไลน์ที่ระบุว่า หุ้นตระกูล J ข่าวสะพัดจะโดนตรวจสอบการซื้อขายเข้ม หลังมีปัญหาจาก STARK และ OTO

โดยเมื่อวันที่ 22 มิ.ย. ที่ผ่านมาทาง JMART ได้มีหนังสือถึงตลาดหลักทรัพย์เพื่อชี้แจงประเด็นดังกล่าวแล้วว่า บริษัทขอแจ้งปฏิเสธข้อมูลตามที่มีข่าวปรากฏในสื่อออนไลน์แห่งหนึ่ง ระบุอ้างถึง แหล่งข่าวจากห้องค้าหลักทรัพย์ กล่าวว่า จากราคาหุ้นกลุ่มเจมาร์ท อาทิ JMART - JMT ที่ปรับลดลงต่อเนื่อง คาดว่าจะเป็นผลจากมีกระแสข่าวออกมาสะพัดในห้องค้าหลักทรัพย์ว่า มีโอกาสที่หุ้นในกลุ่มนี้จะโดนตรวจสอบการซื้อขายอย่างเข้มงวด และอ้างอิงกับหุ้นที่ประสบปัญหาตัวอื่นในตลาดฯ ดังนั้นบริษัทที่ต้องสงสัยจะถูกตรวจสอบ ทำให้นักลงทุนมีความเข้าใจผิด และเกิดความเสียหายต่อบริษัทฯ

ทั้งนี้จึงขอปฏิเสธว่า ข่าวดังกล่าวไม่เป็นความจริงและไม่ใช่การประกาศอย่างเป็นทางการจากตลาดหลักทรัพย์ อย่างไรก็ดี กลุ่มเจมาร์ทเราให้ความสำคัญในการบริหารงานบนหลักธรรมภิบาล และยึดมั่นในการดำเนินธุรกิจเพื่อสร้างการเติบโต แม้มีปัจจัยภายนอกกระทบ สร้างความกังวลต่อนักลงทุน และราคาหุ้นที่ปรับลดลง แต่เรายังขอให้ความมั่นใจว่า ในระยะยาวกลุ่มบริษัทมี Ecosystem ที่แข็งแกร่ง และเติบโตอย่างยั่งยืนได้ ในฝั่งของผู้บริหารเราจะเดินหน้าทำงานด้วยความเต็มที่ และจะพิสูจน์ด้วยผลงานที่กลับมาฟื้นตัว หลังมีการปรับโครงสร้างกลุ่มบริษัทในช่วงที่ผ่านมา

โดยเจมาร์ทยังได้ปรึกษาในประเด็นดังกล่าวกับทางตลาดหลักทรัพย์เรียบร้อยแล้ว และได้ส่งสารสนเทศผ่านระบบตลาดหลักทรัพย์ฯ เพื่อชี้แจง และปฏิเสธข่าวลือดังกล่าว ซึ่งหากมีการพูดถึงในประเด็นที่ไม่เป็นความจริงที่ปรากฏตามสื่อสังคมออนไลน์ หรือสื่อต่างๆ เราจะดำเนินการเพื่อรักษาองค์กรที่เราดำเนินมากว่า 35 ปี และเป็นบริษัทจดทะเบียนในตลท.มาแล้ว 14 ปี อยู่บนความถูกต้อง และตรวจสอบได้

[มุมมองนักวิเคราะห์]

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) แนะนำ “ถือ” หุ้น JMART ราคาเป้าหมายปี 66 ที่ 22 บาท โดยคิดว่าโมเดลการผนึกพันธมิตรเพื่อสร้างการเติบโตแบบก้าวกระโดด ผ่านการซื้อหุ้นบางส่วนในบริษัทเป้าหมายหลาย ๆ แห่งที่จดทะเบียนใน SET กำลังส่งผลกระทบอย่างต่อเนื่องต่อผลประกอบการของบริษัท เพราะภาวะตลาดทุนที่เป็นลบ และผลขาดทุนอย่างหนักของบริษัทในเครือบางแห่งทำให้หลาย ๆ ธุรกิจในเครือต้องสะดุด และต้องใช้เวลานานในการแก้ไข

ดังนั้น เราจึงปรับลดประมาณการกำไรปี 2566 และ 2567 ลง 42%/20% และปรับลดราคาเป้าหมายปี 66 เหลือ 22 บาท (จากเดิม 34 บาท) โดยยังคงคำแนะนำถือบริษัทลูกดึงลงกันแบบพันพัว

ส่วน SINGE แนะนำ “ขาย” ราคาเป้าหมาย 9.75 บาท โดยคิดว่า SINGER จะต้องใช้เวลานานขึ้นในการพลิกฟื้นจากที่มีผลขาดทุนจากการดำเนินงานมาเป็นกำไร และจะต้องใช้เวลานานยิ่งกว่านั้นเพื่อทำให้นักลงทุนกลับมามั่นใจต่อแนวโน้มการเติบโตของธุรกิจว่าจะแข็งแรง และต่อเนื่องได้ในระยะยาว

ทั้งนี้ ผลขาดทุนสุทธิที่สูงถึง 843 ล้านบาท ในไตรมาส 1/66 จากผลของการเร่งโตจนทำให้เกิดหนี้เสีย และส่งผลให้บริษัทตั้งขาดทุนจากการด้อยค่าของสินทรัพย์ 490 ล้านบาท ที่เกิดจากสินค้าคงคลัง และมีการตั้งสำรองหนี้เสีย 942 ล้านบาท ทั้งนี้จาก NPL เพิ่มเข้ามาเฉลี่ยประมาณไตรมาสละ 1.1 พันล้านบาท ในไตรมาส 4/65 และในไตรมาส 1/66 และยอดคงค้างที่มีความเสี่ยงสูง อีก 1.6-1.7 พันล้านบาท ทำให้ความเสี่ยง NPL ใหม่จะยังทรงตัวในระดับสูง

ขณะเดียวกันสัดส่วน NPL อาจจะขยับขึ้นไปถึง 20% ในไตรมาส 2/66 ซึ่งเมื่อดูจากยอดสินเชื่อที่มีความเสี่ยงประมาณ 1.6-1.7 พันล้านบาท ในงบดุล สัดส่วน NPL ของ SINGER อาจจะขยับเพิ่มขึ้นอีก และน่าจะขึ้นไปถึงจุดสูงสุดที่ 20% ในไตรมาส 2/66 (เพิ่มขึ้นจาก 4.6% ใน 4Q65 เป็น 13.8% ใน 1Q66)

ทั้งนี้ เพื่อลด NPL ลง บริษัทตั้งเป้าจะตัดหนี้สูญ (write-off) และขายหนี้เสียออกไปไตรมาสละ ประมาณ 500 ล้านบาท จนถึงสิ้นปีนี้

นอกจากนี้ เพื่อล้างหนี้เสีย บริษัทยังมีแผนจะรับรู้ผลขาดทุนก้อนใหญ่จากการด้อยค่าของสินทรัพย์ในสต็อกเพื่อขายโละสินค้าพวกนี้ออกไปจากสต็อก และทำให้ NPL ratio กลับมาอยู่ที่ประมาณ 5% ซึ่ง SINGER คาดว่าการเร่งล้างหนี้เสียออกไปจะทำให้บริษัทกลับมาเติบโตได้อีกครั้งในปี 2567 อย่างไรก็ตาม เราคิดว่าการดำเนินการจริงอาจจะไม่ง่าย เพราะในช่วง 6 ปีที่ผ่านมา ช่วงปี (2559-2563) SINGER ใช้เวลาถึง 4 ปีในการที่จะกด NPL จาก 20% ลงมาเหลือน้อยกว่า 5%

ดังนั้นปรับลดประมาณการปี 2566 และ 2567 เป็น -1.5 พันล้านบาท/532 ล้านบาท (จากเดิมที่ 429 ล้านบาท/843 ล้านบาท) เนื่องจาก 1) ปรับเพิ่ม credit cost เป็น 14.6%/4.4% (จากเดิม 6%/4%) 2) ใส่สมมติฐานว่าจะมีผลขาดทุนจากการด้อยค่าของสินทรัพย์ 650 ล้านบาท ในปีนี้/ไม่มีรายการนี้ในปีหน้า

อีกทั้ง 3) ปรับลดยอดขายเครื่องใช้ไฟฟ้าเป็น -28%/+13% (จาก -20%/+5% ) (จาก -5%/+11%) เราใช้ PE จากกำไรเฉลี่ย 2 ปีข้างหน้าที่ 15 เท่า ทำให้ได้ราคาเป้าหมายใหม่ที่ 9.75 บาท ลดลงจาก 11.60 บาท และเรายังคงคำแนะนำขาย SINGER