6 หุ้น รับอานิสงส์เงินบาทอ่อน จะวางกลยุทธ์เทรดอย่างไรเมื่อได้ประโยชน์

ในช่วงที่สถานการณ์ค่าเงินบาทมีอัตราการอ่อนค่าลง แต่ยังมีกลุ่มหุ้นที่น่าสนใจที่ให้อัตราผลตอบแทนมากกว่าตลาดในช่วงที่ค่าเงินบาทอ่อน โดยเฉพาะหุ้นกลุ่มโรงพยาบาล และกลุ่มอาหาร เพราะสาเหตุอะไรทำไมหุ้นทั้งสองกลุ่มนี้จึงได้รับประโยชน์ Wealthy Thai จะเล่าให้ฟัง

นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ระบุว่า อัตราค่าเงินบาทมีแนวโน้มอ่อนค่าในปีนี้เพราะประเทศเศรษฐกิจหลักของโลก เริ่มพิจารณาการปรับนโยบายการเงินให้มีความตึงตัวมากขึ้น เพื่อรับมือกับภาวะเงินเฟ้อที่เร่งตัวขึ้น ขณะที่ไทยแรงกดดันด้านเงินเฟ้อน้อยกว่า ทำให้ในเชิงเปรียบเทียบ นโยบายการเงินของไทย มีความผ่อนคลาย (Easing) มากกว่าประเทศอื่น และเงินบาทมีโอกาสอ่อนค่า โดยเฉพาะเมื่อเทียบกับดอลลาร์สหรัฐฯ

ทั้งนี้จากสถิติการเคลื่อนไหวของราคาหุ้นอุตสาหกรรมต่างๆ ในช่วงที่เงินบาทอ่อนค่าชัดเจน 3 ครั้ง ล่าสุด พบว่า กลุ่มโรงพยาบาลที่ตอนนี้ที่กำลังแลกการ์ด และกลุ่มอาหาร ซึ่งให้ผลตอบแทนที่ดีกว่าดัชนีตลาดหุ้นไทย ดังนั้นจึงมองว่าปัจจัยดังกล่าว อาจจะเป็น sentiment เชิงบวก

แต่อย่างไรก็ตามเมื่อได้กลุ่มหุ้นไหนที่จะได้รับประโยชน์จากอัตราค่าเงินบาทที่กำลังอ่อนค่าแล้วนั้น ทางนักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า ได้แนะนำหุ้นทั้งสองกลุ่มให้กับนักลงทุนไว้เรียบร้อยแล้ว แต่อย่างไรก็ตาม ทาง Wealthy Thai ไปลงรายละเอียดสาเหตุและความเป็นไปจากเหตุการณ์ดังกล่าวกันก่อน

โดยเมื่อปีที่ผ่านมาค่าเงินบาทมีทิศทางแข็งค่าต่อเนื่อง เพราะประเทศเศรษฐกิจขนาดใหญ่ เช่นสหรัฐฯ ยุโรป ออกมาตรการกระตุ้น-เยียวยา เพื่อประคับประคองเศรษฐกิจช่วงวิกฤติ COVID-19 ผ่านนโยบายการเงิน คือ การลดดอกเบี้ยลงไประดับใกล้ศูนย์อีกครั้ง ด้วยการที่ธนาคารกลางสหรัฐ (Fed) ลดดอกเบี้ย 2 ครั้งในปี 63 จาก 1.50-1.75% เหลือ 0-0.25%) พร้อมอัดฉีดสภาพคล่องผ่านการซื้อสินทรัพย์(QE) และผ่านนโยบายการคลัง

อย่างไรก็ตามหลายประเทศจำเป็นต้องใช้แนวทางขาดดุลงบประมาณ โดยเฉพาะสหรัฐฯ กับมาตรการกระตุ้นวงเงิน1.9 ล้านล้านเหรียญสหรัฐ ซึ่งจำเป็นต้องระดมทุนด้วยการกู้ยืมในอัตราที่สูงขึ้น ทำให้ฐานะการคลังมีแนวโน้มอ่อนแรงลง จึงสะท้อนไปสู่ Dollar Index อ่อนค่าจาก 100 ลงไปเหลือ 90 ในขณะที่ไทย แม้มีการลดดอกเบี้ยนโยบายจาก 1.25% เหลือ 0.50%และออกมาตรการเยียวยาเศรษฐกิจทั้งภาคการเงิน-การคลัง แต่ในเชิงเปรียบเทียบนโยบายของหลายประเทศ มีลักษณะเชิงรุกที่มากกว่า

นอกจากนี้ ประเทศไทย ยังมีสถานะเกินดุลบัญชีเดินสะพัด ราว1.65 หมื่นล้านเหรียญสหรัฐ ในปีก่อน ทั้งที่มีแรงกดดันจากการแพร่ระบาดของโรค COVID-19 ส่งผลให้เงินบาทแข็งค่าจาก 34บาทต่อดอลล่าสหรัฐฯ เป็น 29.8บาทต่อดอลล่าสหรัฐฯ แต่อย่างไรก็ตามปีนี้ สถานการณ์แปรเปลี่ยนไป

เพราะอัตราเงินเฟ้อมีแนวโน้มเร่งตัวขึ้นตามการฟื้นตัวของภาวะเศรษฐกิจและราคาสินค้าโภคภัณฑ์ขาขึ้น ทำให้หลายธนาคารกลางของโลก เริ่มส่งสัญญาณว่า ช่วงเวลาที่ผ่อนคลายมากสุดของนโยบายการเงิน น่าจะผ่านพ้นไปแล้ว และเริ่มพิจารณาถึงการปรับนโยบายการเงินให้ตึงตัวมากขึ้นเพื่อให้เข้ากับสภาวะแวดล้อมที่เปลี่ยนแปลงไป เช่น Fed ที่มีการปรับทั้ง Dot Plots และคาดการณ์เงินเฟ้อ ในการประชุมครั้งล่าสุด เมื่อวันที่ 16-17 มี.ค.

แต่สำหรับไทย เราประเมินว่า แรงกดดันด้านเงินเฟ้อ น้อยกว่าหลายประเทศ ทำให้ กนง. ไม่จำเป็นต้องรีบเร่งในการปรับนโยบายการเงินให้ตึงตัวเพื่อรับมือกับเงินเฟ้อ นั่นทำให้นโยบายการเงินของไทย มีความผ่อนคลาย (Easing) มากกว่าประเทศอื่น และเงินบาทจะมีแนวโน้มอ่อนค่าในปีนี้ โดยเฉพาะเมื่อเทียบกับดอลลาร์สหรัฐฯ

สำหรับในเชิงกลยุทธ์การลงทุน เราประเมินว่า การอ่อนค่าของเงินบาทเป็น Sentiment เชิงบวกต่อหุ้น กลุ่มผู้ส่งออก, กลุ่มท่องเที่ยว รวมถึง ท่องเที่ยวเชิงสุขภาพ เพราะผู้ซื้อสินค้าหรือผู้ใช้บริการจากต่างประเทศ ตัดสินใจซื้อได้ง่ายขึ้น เนื่องจากสินค้า/ บริการนั้น ถูกลงเมื่อเทียบกับสกุลเงินหลักของผู้ซื้อจากการศึกษาเชิงปริมาณของเรา

ขณะเดียวกันในช่วงที่มีการอ่อนค่าของเงินบาทชัดเจน 3 ครั้ง หลังสุดเมื่อปี 2558, 2561 และต้นปี 2563 เราพบว่า ราคาหุ้นของหลายกลุ่มเคลื่อนไหวได้ดีกว่า ภาพรวมตลาด (ขึ้นมากกว่า หรือหากลง ก็ลงน้อยกว่า) โดยเฉพาะกลุ่มโรงพยาบาล ซึ่งราคาหุ้น ค่อนข้าง Laggard และจากสถิติ พบว่า ราคาหุ้นกลุ่มนี้ให้ผลตอบแทนดีกว่า SET ทั้ง 3 ครั้ง

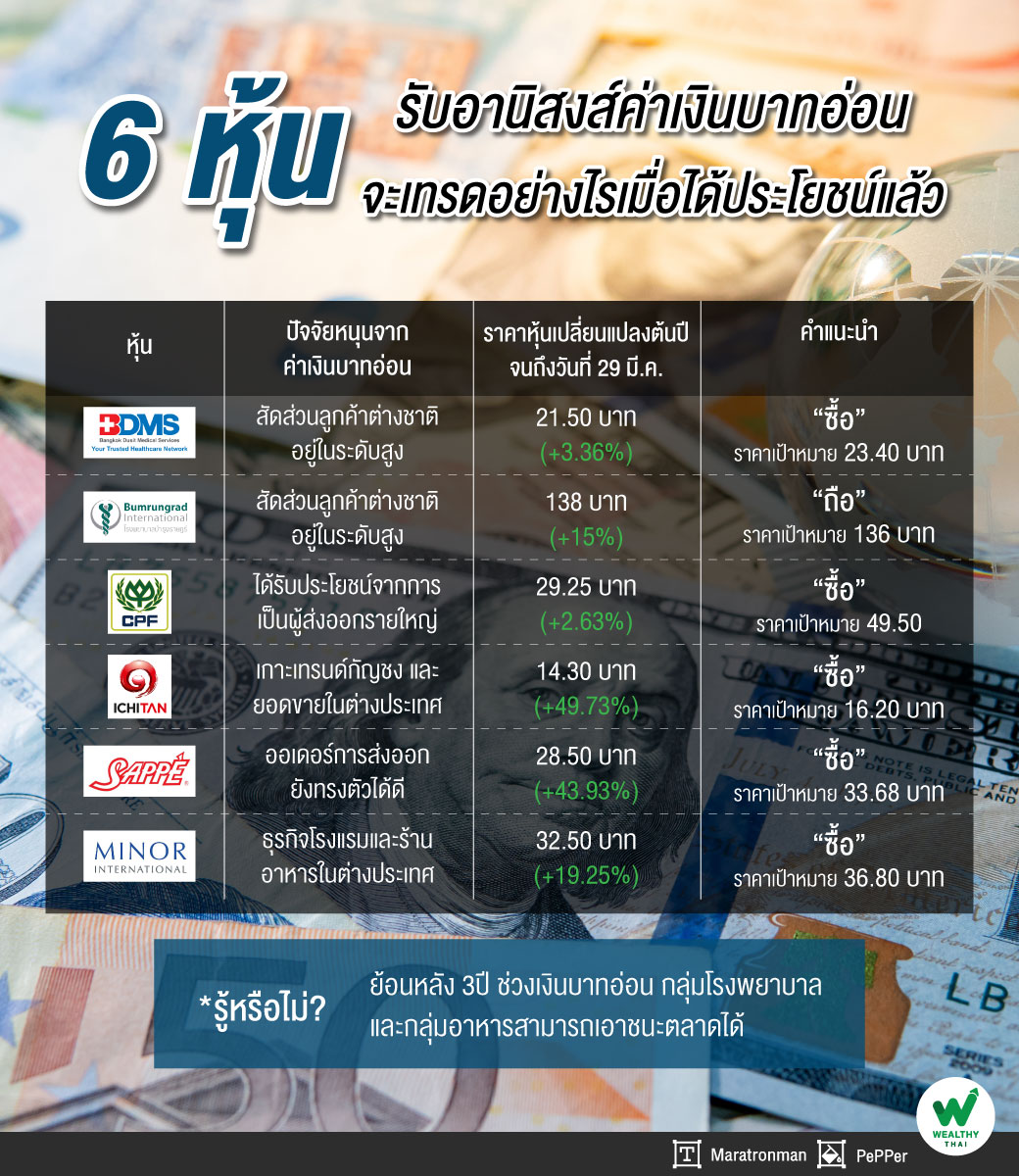

ด้วยผลตอบแทนเฉลี่ยที่ดีกว่า SET (Average Excess Return) ราว 9.4% เราแนะนำเก็งกำไร หุ้นกลุ่มโรงพยาบาลที่มีสัดส่วนลูกค้าต่างชาติสูง ได้แก่ BDMS (รายได้จากผู้ป่วยต่างชาติราว 30% ในปี 2562) และ BH (60-70%)

อีกกลุ่มที่น่าสนใจคือ กลุ่มอาหาร เพราะให้ผลตอบแทนดีกว่า SET ถึง 2 ใน 3 ครั้ง โดยราคาหุ้น ของผู้ส่งออกอาหาร เช่น CPF ยังปรับตัวขึ้นน้อยกว่าตลาด ขณะที่หุ้นเครื่องดื่ม มีประเด็นบวก จากการเข้าสู่ธุรกิจใหม่ คือ กัญชง เช่น ICHI และ SAPPE นอกจากนี้ เรายังชอบ MINT ที่มีธุรกิจ หลากหลายทั้งอาหารและโรงแรม ซึ่งจะได้รับประโยชน์โดยตรงจากการกระจายวัคซีน

กลุ่มโรงพยาบาล BDMS และ BH

สำหรับรายละเอียดของหุ้นรายตัวนั้นลงลึกไปกันที่ BDMS โดยนักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ภาพรวมปี 2564 คาดฟื้นตัวจากฐานที่ต่ำ กุญแจสำคัญคือเรื่องวัคซีน หากสามารถจัดการได้เร็วก็จะฟื้นตัวได้ในครึ่งหลัง โดยมอง Utilization rate จะปรับเพิ่มจากปีก่อนที่ 52%เป็น 60 - 62% โดยบริษัทตั้งเป้ารักษาอัตรามาร์จิ้นไว้ใกล้เคียงเดิม โดยคาด EBITDA Margin ทรงตัวจากปีก่อน ขณะเดียวกัน BDMS เป็นหนึ่งใน รพ.ที่สนใจนำเข้าวัคซีนรักษา COVID -19 ซึ่งล๊อตแรกเพื่อนำมาใช้กับบุคลากรทางการแพทย์ในเครือของบริษัท ส่วนที่จะนำเข้ามาฉีดให้บุคคลทั่วไปบริษัทบอกว่ายังต้องรออนุมัติจากทาง อย.ก่อน

คาดผลประกอบการของไตรมาส 1/64 มีโอกาสติดลบจากไตรมาสก่อนและจากปีก่อน แต่จะกลับมาเติบโตในช่วงที่เหลือของปี หลังจากสถานการณ์ COVID-19 คลี่คลายในทางที่ดีขึ้น ภาพรวมปี 2564 เราคาดกำไรสุทธิในปี 64 ที่ 8,034 ล้านบาท เพิ่มขึ้น 33% จากปีก่อน ขณะที่ส่วนแบ่งกำไรจากบริษัทร่วมที่ลดลงหลังจากการตัดขายหุ้น BH ออกไป คาดว่าจะถูกชดเชยด้วยรายได้ที่เติบโต และค่าใช้จ่ายดอกเบี้ยจ่ายที่ลดลง

คงคำแนะนำ “ซื้อ” เรามองว่าผลประกอบการผ่านจุดที่แย่สุดไปแล้ว และจะกลับเข้าสู่วัฏจักรของการเก็บเกี่ยวกำไรอีกครั้งหลังสถานการณ์ COVID-19 จะค่อยๆดีขึ้น โดยเฉพาะในครึ่งปีหลัง และบริษัทผ่านช่วงลงทุนขนาดใหญ่ไปแล้ว เราคงมูลค่าพื้นฐาน ในปี 2564 ซึ่งอิงวิธี DCF ที่ 23.40 บาท สมมติฐาน ส่วนลด WACC ที่ 6.5%

ขณะที่ BH บทวิเคราะห์บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) คาดว่าผลประกอบการของ BH จะฟื้นตัวขึ้นจากครึ่งหลังปี 64 และปี 65 เป็นต้นไป จากการฟื้นตัวอย่างต่อเนื่องของทั้งผู้ป่วยทั้งชาวไทยและต่างชาติ ทั้งนี้ หลังจากที่ COVID-19 กลับมาระบาดระลอกสองในประเทศไทย

ทำให้คิดว่าสถานการณ์น่าจะฟื้นตัวได้เร็วกว่าที่คาดไว้ เนื่องจากจำนวนผู้ติดเชื้อใหม่รายวันลดลงจนต่ำกว่า 100 รายแล้ว เราคาดว่าจำนวนผู้ป่วยทั้งชาวไทยและต่างชาติที่เพิ่มขึ้นจะหนุนให้ทั้งรายได้และมาร์จิ้น ฟื้นตัวได้อย่างแข็งแกร่งจาก ครึ่งหลังของปี 64 เป็นต้นไป เพราะลดการจัดแคมเปญเพื่อดึงดูดผู้ป่วยในประเทศลง และมีผู้ป่วยบินเข้ามาใช้บริการมากขึ้นจากการที่ประเทศไทยกลับมาเปิดประเทศอีกครั้ง

ทั้งนี้เมื่ออิงตามประมาณการนักท่องเที่ยวต่างชาติของ KGI เราคาดว่าจะเริ่มเห็นพัฒนาการด้านบวกในไตรมาส3และ 4ภายใต้สมมติฐานว่า มีการนำวัคซีนออกมาใช้ในวงกว้างทั่วโลก หรือจำนวนการแพร่เชื้อภายในประเทศลดลง อย่างไรก็ตาม เราอ้างอิงสมมติฐานจำนวนนักท่องเที่ยวต่างชาติในปี 65 ที่ 32 ล้านคน (ประมาณ 80% ของจำนวนนักท่องเที่ยวในช่วงก่อน COVID ระบาด)

อีกทั้งเพื่อสะท้อนถึงสมมติฐานดังกล่าว จึงปรับเพิ่มประมาณการกำไรสุทธิปี 65 ขึ้นอีก 52.6% เป็น 2.94 พันล้านบาท เพิ่มขึ้น 114.8% จากปีก่อน เพื่อสะท้อนถึงการปรับเพิ่มประมาณการรายได้ขึ้นจากเดิม 31.7% (เนื่องจากคาดว่าจะมีผู้ป่วยต่างชาติบินมาใช้บริการมากขึ้น) ประกอบกับอัตรากำไรขั้นต้นที่คาดว่าจะฟื้นตัวขึ้นเป็น 43.0% (จากเดิมที่ 40.0%) แม้จะยังต่ำกว่าระดับปกติที่ 44-45% ในปี 62 ก็ตาม

นอกจากนี้ปรับเพิ่มคำแนะนำหุ้น BH เป็น "ถือ" (จาก "ขาย") โดยขยับไปใช้ราคาเป้าหมาย DCF ปี 65 ที่ 136 บาท (ใช้ WACC 8.2% และ TG 1%) จากราคาเป้าหมายปี 64 ที่ 113 บาท สะท้อนถึงแนวโน้มผลการดำเนินงานที่ดีขึ้นจากการที่มีผู้ป่วยต่างชาติบินมาใช้บริการตั้งแต่ครึ่งหลังปี 64 เป็นต้นไป

สำหรับกลุ่มอาหาร ICHI ,MINT ยังเด่น

นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ยังคงมุมมองบวกต่อผลการดำเนินงานในระยาวของ ICHI คาดว่าในปี 64 ผลประกอบการจะสามารถเติบโตได้แม้มีฐานที่สูงในปี 63 ปัจจัยจากการรับรู้รายได้กลุ่มวิตามินได้เต็มปี โดยเน้นช่องทาง Traditional Trade เป็นหลัก, รายได้การส่งออกจะสามารถฟื้นตัวได้อย่างค่อยเป็นค่อยไปหลังสถานการณ์ COVID-19 คลี่คลายลง

ขณะที่ธุรกิจร่วมทุนในอินโดนีเซียจะเพิ่มช่องทางจัดจำหน่ายจากเดิมครอบคลุม 66 จังหวัดเป็น 80 จังหวัด คาดจะทำให้เติบโตแบบระมัดระวังที่ราว 15 – 20% จากปีก่อน เราคาดรายได้ในปี 64 ที่ 6,660 ล้านบาท เพิ่ม 21.8% จากปีก่อน ขณะที่ GPM มีโอกาสสูงที่จะสูงกว่าที่เราคาดที่ 20.5% บริษัทตั้งเป้าที่ 22%

คงประมาณการกำไรปกติปี 64 ไว้ที่ 726 ล้านบาท 43.2% จากปีก่อน และคงราคาเป้าหมายสิ้นปี 64 ที่ 16.20 บาท คงคำแนะนำ “ซื้อ” แต่มีโอกาสสูงที่เราจะปรับประมาณการขึ้นได้จาก GPM ที่อาจสูงกว่าคาดจากอัตราการใช้กำลังการผลิตที่สูงขึ้น รวมถึงสินค้ากลุ่มเครื่องดื่มกัญชงที่คาดจะเพิ่มรายได้ และ GPM ของบริษัทอย่างมีนัยยะ

ด้านหุ้น MINT เป็นหุ้นเด่นของกลุ่มท่องเที่ยวจาก 1) การปรับปรุงงบดุลอย่างต่อเนื่องจากแผนการเพิ่มกระแสเงินสดที่ฉับไวและมีประสิทธิภาพ ทำให้มีความทนทานต่อผลกระทบของการระบาด COVID-19 อีกทั้งเราคาดว่าการฟื้นตัวของอุตสาหกรรมท่องเที่ยวจะเกิดขึ้นในตลาด Domestic เป็นหลักก่อน โดยเฉพาะในประเทศที่ได้รับอนุมัติให้ฉีดวัคซีนเป็นจำนวนมาก ขณะที่ MINT มีสัดส่วนโรงแรมในยุโรป ราว 70% ของโรงแรมทั้งหมด รวมถึงโรงแรมในยุโรปเป็นกลุ่มที่มีสัดส่วนและพึ่งพาการท่องเที่ยวใน Domestic ที่สูง คงประมาณการและคำแนะนำ “ซื้อ” อิงราคาเหมาะสม ณ สิ้นปี 2564 ที่ 36.80 บาทต่อหุ้น อิง +0.5SD EV/EBITDA ของค่าเฉลี่ยย้อนหลัง 5 ปี

ส่วนหุ้น SAPPE คาดแนวโน้มกำไรสุทธิไตรมาส 1/64 จะสูงขึ้นจากไตรมาสก่อน เพราะจากสถานการณ์ยอดขายในประเทศและส่งออกเริ่มปรับตัวดีขึ้นต่อเนื่อง แต่คาดว่าจะลดลงเล็กน้อยเนื่องจากฐานที่สูงในปีที่ผ่านมา ประกอบกับไตรมาส1/63 ยังไม่ได้รับผลกระทบจากการแพร่ระบาดของ COVID-19

ดังนั้นยังคงประมาณการเดิมโดยคาดกำไรปี 64-65 อยู่ที่ 426 ล้านบาท เพิ่ม12% จากปีก่อน และ 471 ล้านบาท 11% ตามลำดับ จากการคาดรายได้ปี 64-65 จะเติบโตปีละ 9% จากการปรับกลยุทธ์ทางการตลาดที่มุ่งเน้นตลาด TT (go mass) และพัฒนาการออกสินค้าใหม่เพื่อสุขภาพเพื่อตอบรับกระแสผู้บริโภคใส่ใจสุขภาพมากขึ้น รวมถึงขยายช่องทางจำหน่ายผ่านออนไลน์และเดลิเวอรี่เพิ่มขึ้น ขณะที่คุมต้นทุนได้ดีขึ้นจากการเพิ่มอัตราการผลิต +20% จากการปรับประสิทธิภาพเครื่องจักรไลน์ผลิต