วิเคราะห์อนาคต 5 บริษัทโรงไฟฟ้า รายใหญ่ในตลาดหุ้นไทย

รายงานออกมาครบแล้วสำหรับผลประกอบการงวดไตรมาส 2/66 และช่วงครึ่งแรกปี 2566 ของ 5 บริษัทโรงไฟฟ้าชั้นนำในตลาดหุ้นไทย ทำให้นักลงทุนต่างถามเข้ามาว่าอนาคตหุ้นเหล่านี้จะเป็นอย่างไรต่อไป Wealthy Thai หาคำตอบมาให้นักลงทุนแล้ว

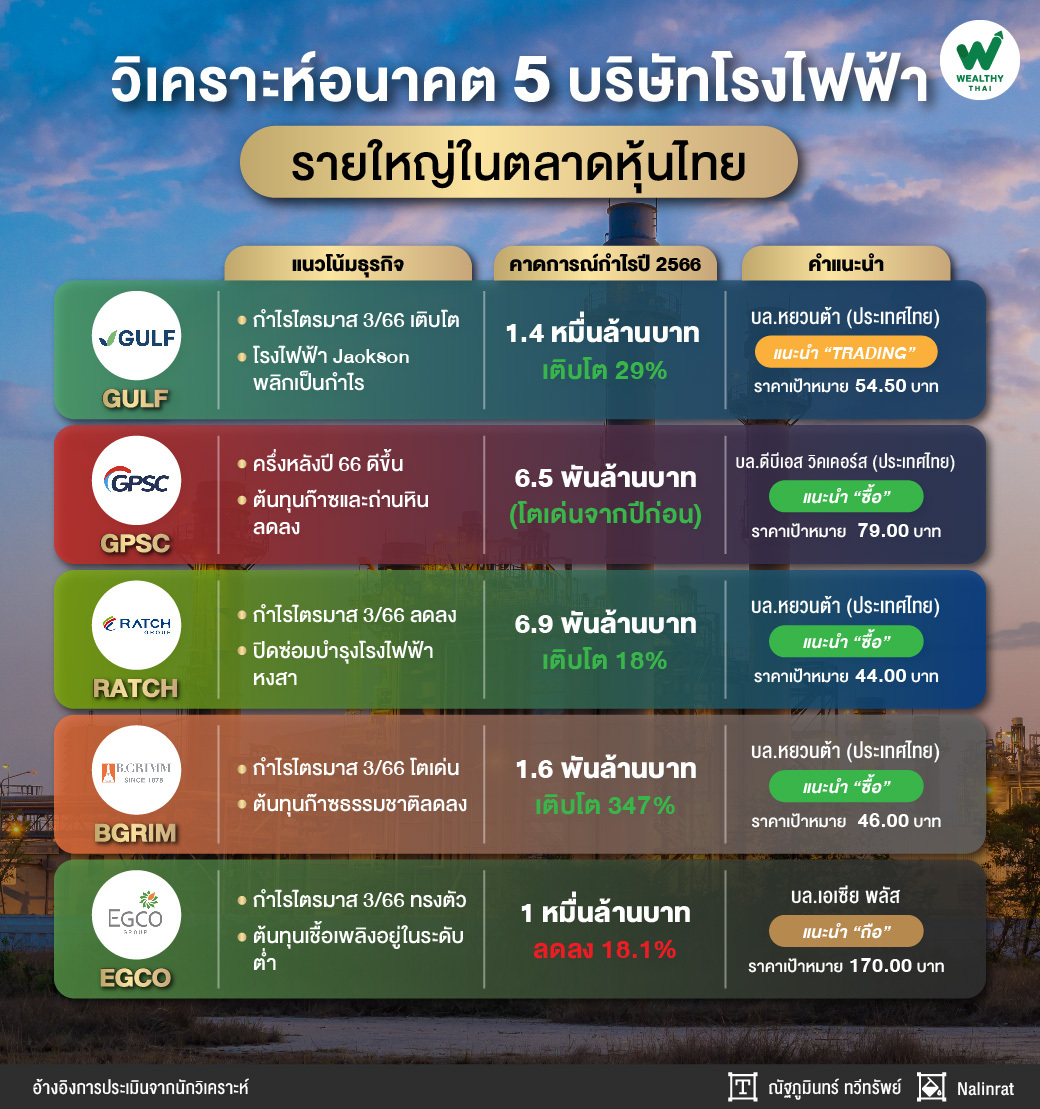

เริ่มกันที่ GULF นักวิเคราะห์ บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด มีความเห็นว่า เบื้องต้นคาดกำไรปกติไตรมาส 3/66 กลับมาเติบโตจากช่วงเดียวกันของปีก่อน และจากไตรมาสก่อนอีกครั้ง หลังได้แรงหนุนจาก 1.การรับรู้รายได้จากโครงการใหม่ในช่วง 12 เดือนที่ผ่านมา

2.ผลประกอบการของโรงไฟฟ้า Jackson ที่มีโอกาสพลิกเป็นกำไรหลังได้อานิสงส์จากการเกิดคลื่นความร้อนในสหรัฐฯ และ ปัจจัยฤดูกาล (เข้าสู่ช่วงฤดูร้อนในสหรัฐฯ ทำให้ปริมาณความต้องการใช้ไฟฟ้าสูงขึ้น)

และ 3. ต้นทุนก๊าซธรรมชาติที่ปรับตัวลงต่อเนื่อง (ผลจากปริมาณการผลิตก๊าซธรรมชาติในอ่าว ไทยที่ฟื้นตัว) จะหนุนการฟื้นตัวของอัตรากำไรขั้นต้นของโรงไฟฟ้า SPP โดยคงประมาณการกำไรปี 2566 ที่ 14,688 ล้านบาท เพิ่มขึ้น 29% จากปีก่อน แนะนำ “TRADING”ราคาเป้าหมาย 54.50 บาท

ต่อกันที่ GPSC นักวิเคราะห์ บริษัท หลักทรัพย์ดีบีเอส วิคเคอร์ส (ประเทศไทย) จำกัด แนะนำ ซื้อ ราคาเป้าหมาย 79 บาท โดยมองว่า แนวโน้มครึ่งหลังของปี 2566 คาดว่าจะดีขึ้นเนื่องจากต้นทุนก๊าซและถ่านหินลดลง แม้ว่าค่า Ft จะลดลง แต่ผลกระทบสุทธิแล้วเป็นบวกได้ราว 1.7 พันล้านบาทในไตรมาส 4/66 ดังนั้นคาดการณ์กำไรสุทธิปี 2566 ฟื้นตัวเป็น 6.5 พันล้านบาท เทียบปีก่อนที่ทำได้ 891 ล้านบาท

ตามด้วย RATCH นักวิเคราะห์ บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด แนะนำ “ซื้อ” ราคาเป้าหมาย 44.00 บาท อย่างไรก็ตามเบื้องต้นคาดกำไรปกติไตรมาส 3/66 ลดลงจากช่วงเดียวกันของปีก่อน เนื่องจากฐานที่สูงในปีก่อนหลังถูกกดดันจากการปิดซ่อมบำรุงบางส่วนของโรงไฟฟ้าหงสาที่เป็นแหล่งกำไรหลัก (ไตรมาส 3/65 ไม่มีการปิดซ่อมบำรุง) รวมทั้งค่าใช้จ่าย SG&A ที่สูงขึ้นจากช่วงเดียวกันของปีก่อน และต้นทุนทางการเงินที่สูงขึ้นจากช่วงเดียวกันของปีก่อน ขณะที่เมื่อเทียบจากไตรมาสก่อนคาดกำไรปกติลดลงจากการปิดซ่อมบำรุงบางส่วนของโรงไฟฟ้าหงสา

ทั้งนี้แม้กำไรปกติครึ่งหลังปี 66 มีโอกาสถูกกดดันจากการปิดซ่อมบำรุงบางส่วนของโรงไฟฟ้าหงสา แต่คาดจะสามารถชดเชยได้จาก การเริ่มรับรู้ส่วนแบ่งกำไรจากโรงไฟฟ้า Paiton หลังธุรกรรมการเข้าลงทุนเสร็จสิ้น (คาดภายในไตรมาส 3/66 และเริ่มรับรู้ส่วนแบ่งกำไรในไตรมาส 4/66) จึงคงประมาณการกำไรปี 2566 ที่ 6,924 ล้านบาท เติบโต 18% จากปีก่อน

ถัดมา BGRIM นักวิเคราะห์ บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด แนะนำ “ซื้อ”ราคาเป้าหมาย 46 บาท โดยเบื้องต้นคาดกำไรปกติไตรมาส 3/66 ที่ระดับ 700 ล้านบาท (บวกลบ) เติบโตเด่นจากฐานที่ต่ำในปีก่อน และสามารถเติบโตได้ต่อเนื่องจากไตรมาสก่อน รวมถึงเป็นจุดสูงสุดของปี

แม้กกพ. จะมีการปรับลดค่า Ft สำหรับงวด ก.ย. - ธ.ค. 2566 ลงจำนวน 24.30 สตางค์/หน่วย หลังได้แรงหนุนจากต้นทุน ก๊าซธรรมชาติที่มีแนวโน้มลดลงมาอยู่ในระดับ 370-380 บาท/ล้านบีทียู เทียบกับ 558 บาท/ล้านบีทียู ในไตรมาส 3/65 และ 404 บาท/ล้านบีทียูในไตรมาส 2/66 ซึ่งประมาณการกไรปี 2566 ที่ 1,674 ล้านบาท เพิ่มขึ้น 347%จากปีก่อนมี Upside ราว 15-20%

ปิดท้ายที่ EGCO นักวิเคราะห์บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด แนะนำ ถือ ราคาเป้าหมายอยู่ที่ 170 บาทต่อหุ้น (เดิม 214) โดยยังให้น้ำหนักการลงทุนไปที่ปันผลที่จ่ายอย่างสม่ำเสมอ ปีละ 2 ครั้ง DIVIDEND YIELD ต่อปีอยู่ราว 4-5%

สำหรับแนวโน้มไตรมาส 3/66 คาดกำไรปกติจะทรงตัวจากไตรมาสก่อน เนื่องจากทุนเชื้อเพลิงที่อยู่ในระดับต่ำใกล้เคียงไตรมาสก่อน และเข้าสู่ฤดูกาลโรงไฟฟ้าพลังน้ำ

โดยกำไรจากการดำเนินงานปกติครึ่งปีแรก 66 คิดเป็น 47% ของประมาณการทั้งปี 2566 ที่ฝ่ายวิจัยประเมินไว้ เบื้องต้นยังคงประมาณการกำไรจากการดำเนินงานปกติทั้งปี 2566 ที่ 1 หมื่นล้านบาท ลดลง 18.1% จากปีก่อน