ส่องพื้นฐานหุ้นไอทีไซส์กลาง-เล็ก หลัง “พรรคเพื่อไทย” คุมกระทรวง DE

หลังจากที่การเมืองในประเทศไทยเกิดภาวะสุญญากาศมาได้เป็นระยะเวลาหนึ่ง จนในที่สุดก็ได้นายกรัฐมนตรีคนที่ 30 อย่าง นาย เศรษฐา ทวีสิน แต่สิ่งที่ตามมาของใครหลายคนต่างยังต้องติดตามอยู่ก็คือ นโยบายกระตุ้นเศรษฐกิจ ซึ่งปัจจุบันก็เริ่มที่จะเข็นออกมาให้เห็นบ้างแล้ว

ด้วยความคืบหน้าในการจัดสรรเก้าอี้ของคณะรัฐมนตรี(ครม.) ทั้ง 20 กระทรวง ซึ่งพรรคเพื่อไทยที่เป็นแกนนำการจัดตั้งรัฐบาลก็มีโอกาสที่จะคว้าที่นั่งในกระทรวงสำคัญและหนึ่งในนั้นก็คือ กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม ที่เป็นดั่งฐานรากของการทำโครงสร้างพื้นฐานสำหรับนโยบายดิจิทัลในอนาคตอีกหลายโครงการ

แน่นอนว่าย่อมเป็นสัญญาณเชิงบวกในแก่บริษัทเอกชนหรือบริษัทจดทะเบียนในตลาดทุนด้วยเช่นกัน วันนี้ทาง Wealthy Thai จึงขอใช้โอกาสนี้ในการหยิบยกมุมมองการลงทุนที่น่าสนใจหรือหุ้นที่จะได้รับประโยชน์จากปัจจัยดังกล่าว มาแบ่งปันให้แก่ผู้อ่าน

นักวิเคราะห์ของบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ให้มุมมองว่า จังหวะการเข้าลงทุนในธีม Domestic Play หรืออิงสถานการณ์การในประเทศ จะเป็นในช่วงของการโปรดเกล้าคณะรัฐมนตรีและช่วงการแถลงนโยบายกระตุ้นเศรษฐกิจ ที่จะทำให้ธีม Domestic Play กลับมาน่าสนใจมากขึ้น หลังจากที่นโยบายต่างๆมีความชัดเจนมากขึ้น

แต่อย่างไรก็ดีความคืบหน้าของการอนุมัติงบประมาณปี 2567 ในปัจจุบันยังคงไม่ได้การอนุมัติจึงทำให้นโยบายบางกระทรวงเกิดความล่าช้าออกไปได้ จึงทำให้การจะออกนโยบายหรือมาตรการกระตุ้นยังคงต้องใช้งบประมาณในปี 2566 ไปก่อน ซึ่งในปัจจุบันงบประมาณของกระทรวงใหญ่ก็ยังคงเหลือค่อนข้างสูง

โดยความสนใจหรือน่าจับตามองตาก็คือ กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม ที่ได้พรรคเพื่อไทยเข้ามาบริหารเป็นหลักและยังมีนโยบายที่เน้นไปในด้านดิจิทัล จึงจะทำให้เห็นการผลักดันทางไอทีและโครงสร้างพื้นฐาน ซึ่งราคาหุ้นขนาดก็รับกระแสข่าวเชิงบวกไปบ้าง แต่ยังมีหุ้นโซนล่างหลายๆตัวที่ยังไม่ได้ปรับตัวขึ้นมากและมีโอกาสได้รับงานโครงการรัฐสูง ประกอบไปด้วย AIT, SAMTEL, SECURE, INET, ITEL และ I2

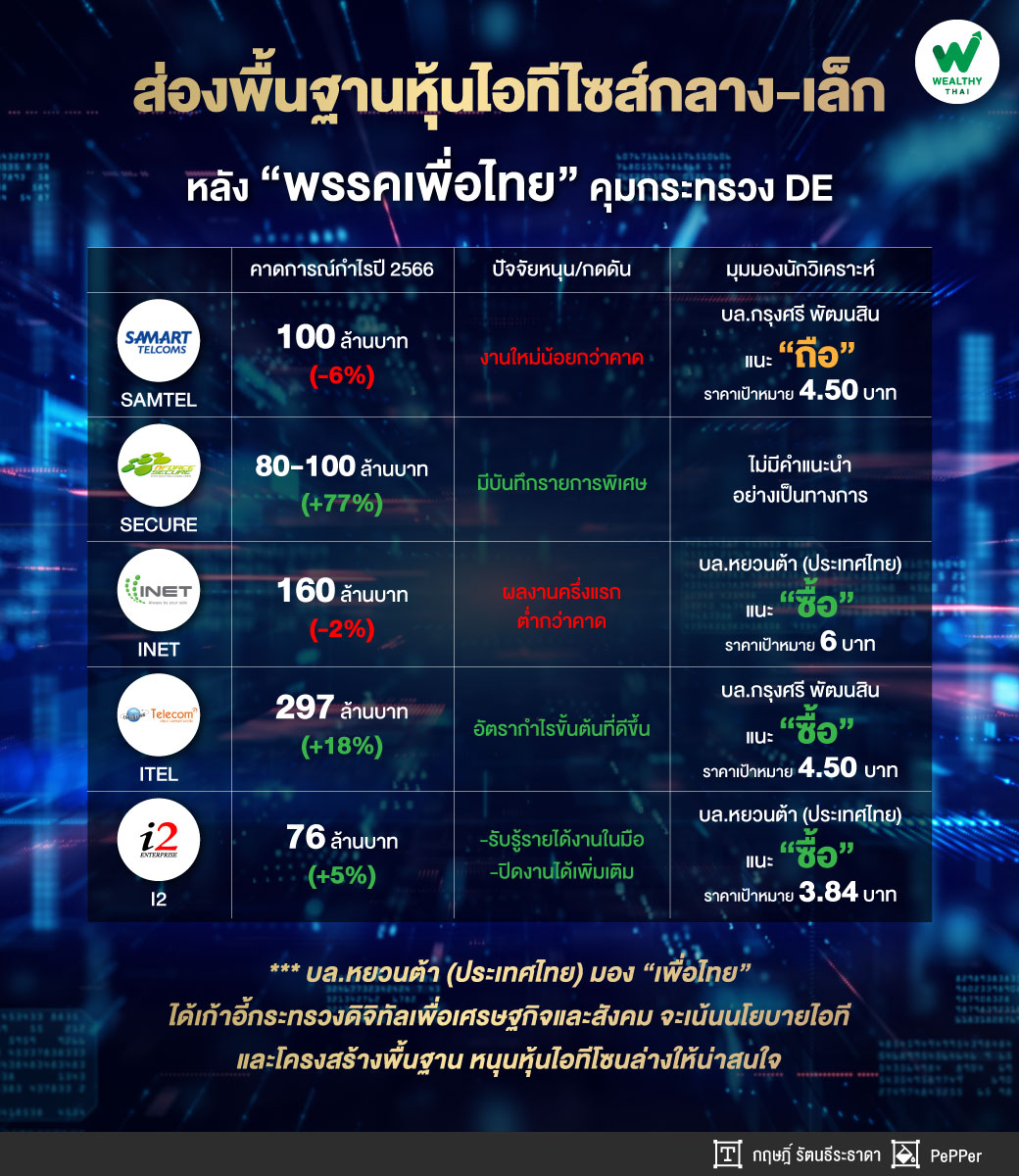

สำหรับพื้นฐานหุ้นรายตัวเริ่มกันที่ SAMTEL บทวิเคราะห์ของบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ให้คำแนะนำ “ถือ” ราคาเป้าหมายที่ 4.50 บาท เนื่องจากต้องรอดูแนวโน้มการเซ็นงานในครึ่งปีหลังปี 66 ขณะทิศทางกำไรในไตรมาส 3/66 และ 4/66 จะฟื้นแบบตัวค่อยเป็นค่อยไปตามรายได้ส่วนใหญ่จากงานในมือและงานใหม่มีมูลค่าน้อย

สำหรับกำไรสุทธิในปี 2566 คาดว่าจะอยู่ที่ 100 ล้านบาท ลดลงจากปีก่อนหน้า 61% เนื่องจากการเซ็นงานใหม่มีแนวโน้มต่ำกว่าสมมติฐาน โดยในครึ่งปีแรกปี 66 เซ็นงานใหม่มีมูลค่ารวมเพียง 1.1 – 1.2 พันล้านบาท จึงได้ปรับสมมติฐานการเซ็นงานปีนี้ลงเป็น 3.5 พันล้านบาท จากเดิม 5 พันล้านบาท และปรับสมมติฐานการรับรู้รายได้งานใหม่ปี 2566 ลง

ขณะที่ SECURE บทวิเคราะห์ของบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดการณ์กำไรในปี 2566 ที่กรอบ 80-100 ล้านบาท หรือเติบโตจากปีก่อนหน้า 77% ซึ่งจะเป็นระดับสูงสุดใหม่ของบริษัท เนื่องจากกำไรในช่วงครึ่งปีแรกมีรายการพิเศษ จึงสามารถทำได้ถึง 49 ล้านบาท ซึ่งมากกว่าทั้งปี 2565 ที่ทำได้ 45 ล้านบาท ขณะที่แนวโน้มครึ่งปีหลังปี 66 บริษัทคาดว่าจะเห็นการเติบโตจากครึ่งปีแรกหรืออย่างน้อยทรงตัวได้

สำหรับคำแนะนำ เรายังไม่มีคำแนะนำอย่างเป็นทางการ แต่อย่างไรก็ดีหุ้นมีความน่าสนใจด้วยราคาหุ้นซื้อขายปัจจุบันที่ยังไม่แพง และด้วยแนวโน้มกำไรที่มีโอกาสทำจุดสูงสุดใหม่ แต่ราคาหุ้นยังไม่ฟื้นตัวจึงโอกาสในการเก็งกำไร โดยกรอบเก็งกำไรอยู่ที่ 19.50 - 24.30 บาท

ด้าน INET บทวิเคราะห์ของบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ประมาณการกำไรปี 2566 ที่ 160 ล้านบาท ลดลงจากปีก่อน 2% แต่คาดว่ากำไรครึ่งปีหลังปี 66 จะดีกว่าครึ่งปีแรกปี 66 จากความคืบหน้าของการจัดตั้งรัฐบาลและการเข้าสู่ไฮซีซั่นจะหนุนการฟื้นตัวของรายได้ในครึ่งปีหลังปี 66

ทั้งนี้ จึงให้คำแนะนำ “ซื้อ” ราคาเป้าหมายที่ 6 บาท โดยการขายสินทรัพย์เข้ากอง INETREIT ถูกเลื่อนออกไปเป็นไตรมาส 1/67 ทำให้หุ้นขาดปัจจัยสนับสนุนหลัก แต่อย่างไรก็ดีผลประกอบการไตรมาส 2/66 ที่ดีกว่าคาดและราคาหุ้นที่อ่อนตัวตามหุ้นขนาดกลางขนาดเล็ก มีโอกาสที่จะทำให้หุ้นกลับมามีสีสันระยะสั้น

ขณะที่ ITEL บทวิเคราะห์ของบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) คาดการณ์กำไรสุทธิปี 2566 ที่ 297 ล้านบาท เติบโตจากปีก่อนหน้า 18% เติบโตจากอัตรากำไรขั้นต้นที่ดีขึ้นตามอัตรากำไรขั้นต้นของธุรกิจ Data service และธุรกิจติดตั้งโครงข่าย

ทั้งนี้ จึงแนะนำ “ซื้อ” ราคาเป้าหมายที่ 4.50 บาท เนื่องจาก ITEL มีความน่าสนใจจากธุรกิจหลัก Data service อยู่ในอุตสาหกรรมที่เติบโตตามการเชื่อมต่อข้อมูลและการวิเคราะห์ข้อมูลขนาดใหญ่ (Big data) ขณะที่ธุรกิจติดตั้งโครงข่ายมีโอกาสได้งานเพิ่มเติมจากโครงการกสทช.

สุดท้าย I2 บทวิเคราะห์ของบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ได้ประมาณกำไรปี 2566 ที่ 76 ล้านบาท เติบโตจากปีก่อน 5% จากการทยอยรับรู้รายได้งานในมือที่มีอยู่ 2.4 พันล้านบาท ซึ่งในช่วงครึ่งปีหลังปี 66 คาดว่ารับรู้รายได้อย่างน้อย 20% และการปิดงานเพิ่มเติม

สำหรับคำแนะนำ ให้คำแนะนำ “ซื้อ” ราคาเป้าหมายที่ 3.84 บาท เนื่องจากราคาหุ้นที่ซื้อขายในปัจจุบัน บน PER ที่ 10.7 เท่า ซึ่งเมื่อเทียบกับการเติบโตหลังเข้าตลาดที่คาดการณ์ว่าจะเติบโตในระดับ 25%-30% ต่อปีเป็นไปได้ไม่ยาก ทำให้หุ้นน่าสนใจและถูกเกินไป